Arrondir ou ne pas arrondir ? – Épisode 2

Publié le 4 mai 2015

Bonjour à tous,

Rappelez-vous l’article que je mettais en ligne il y a déjà un bon moment, à propos de la délicate question des arrondis dans les précomptes des notes d’auteur (notamment) et des documents Agessa (cliquez ci-dessous pour accéder à l’article).

Continuant à recevoir régulièrement des questions à cet égard, j’ai pu trouver récemment une disposition légale qui confirme mon analyse (voir l’article pour le contenu détaillé de cette analyse).

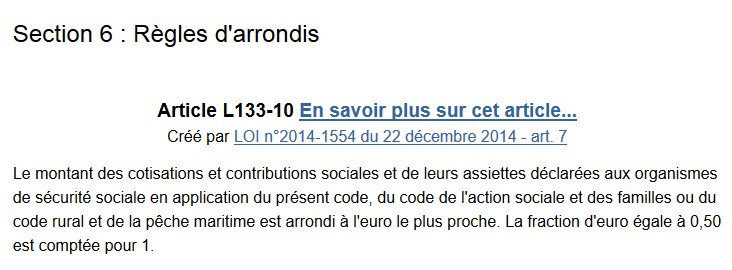

Ainsi, un article du Code de la Sécurité Sociale prévoit en toutes lettres qu’il convient bien d’arrondir l’ensemble de ces montants….

Pour mettre un peu de piment dans l’exercice, le législateur a toutefois, fin décembre, abrogé l’article en question (Art.L130-1 ancienne version) mais pour le déplacer simplement et créer un nouvel article L133-10 dans le même Code…

Le législateur est très joueur….

La version épurée (il n’est plus question “de francs ou d’euros” mais uniquement “d’euros” – chouette, on avance) est désormais rédigée comme suit :

Nos amis de l’Agessa pourraient-ils tenir compte des dispositions légales (qui existaient donc bien au moment où j’avais rédigé l’article d’origine) et s’en tenir aux arrondis tels que prévus également dans leurs formulaires papier ?

Nos amis de l’Agessa pourraient-ils tenir compte des dispositions légales (qui existaient donc bien au moment où j’avais rédigé l’article d’origine) et s’en tenir aux arrondis tels que prévus également dans leurs formulaires papier ?

Je suis heureuse de constater que mes raisonnements juridiques continuent à se confirmer avec le temps…. mais si la future structure à naître de la fusion de l’Agessa et de la MDA pouvait, de son côté, respecter aussi TOUTES les règles légales, nous serions déjà, du côté des professionnels en tous genres (les auteurs et ceux qui les conseillent) libérés d’un grand poids…

Et tout le temps passé à ces précisions qui devraient pouvoir être évitées pourrait aussi être consacré à de vraies analyses de fond.

Et tout le temps passé à ces précisions qui devraient pouvoir être évitées pourrait aussi être consacré à de vraies analyses de fond.

A cet égard, je rappelle que la survie économique de ce blog accessible à tous est aussi subordonnée au succès du site Jurimage, sur lequel le contenu commence à bien s’étoffer. L’année 2015 est une année de transition, et le coût des banques de données spécialisées ainsi que les centaines d’heures passées à venir vous informer ne peuvent être pris en charge que grâce à la confiance que témoignent les abonnés actuels (et futurs) de cet autre site qui ne demande qu’à grandir encore. L’éditeur a développé les fonctionnalités qui manquaient sur les formules d’abonnement, et nous avons des tas d’autres beaux projets.

A vos arrondis !

Joëlle Verbrugge

Il ne reste plus qu’à faire beaucoup de 0,5 !

Ah bah non.. si on fait des 0,5 de charges, c’est ça en moins pour l’auteur 🙂 .. vaut mieux 0,4, il a + en poche 😉

Merci Joelle pour cette confirmation.

Et merci aussi pour Jurimage ! Je n’ai pas encore eu le temps de lire tous les articles mais quelle mine d’information (en attendant le tome 4 :))

Ah, gentil commentaire 🙂

Si vous voulez à votre tour m’aider, diffuser cela partout… car si Jurimage ne décolle pas vraiment, à terme il n’y aura plus non plus de blog possible …. je semble avoir un peu de mal à le faire comprendre 😉

“rappelez-vous L’ARTICLE”

http://www.academie-francaise.fr/se-rappeler-quelque-chose-se-souvenir-de-quelque-chose

Bonjour à vous également !!!

Il est tellement agréable, après des dizaines d’heures à venir vous informer gratuitement, de se voir souligner une petite faute de français qui à priori ne changera pas la face du monde..

Donc je vous remercie pour cet enseignement … mais un bonjour, et un merci, parfois ça change la vie !!!!

Bonjour Maître,

La leçon de français est mal venue et ne mérite que le mépris .

Je consulte vos pages et vos ouvrages régulièrement et vous remercie pour tout le travail que vous effectuez .

Bonne et belle journée Madame Verbrugge