Auteurs et régimes fiscaux… la suite ?

Publié le 22 juillet 2015

Bonjour à tous,

Revenons un instant dans cette délicate question des régimes fiscaux ouverts aux auteurs. L’édition 4 de “Vendre ses photos“, tout en évoquant toutes les possibilités qui restent envisageables avec leur mise en oeuvre possible (maintien ou non d’un régime de micro-entreprise, mise en oeuvre, conséquences et risques de l’évolution due à la Loi Pinel), concluait également à la persistance d’une réelle incertitude sur cette question.

![]()

J’avais, avec Eric HAINAUT, adressé à la DGFP un courrier début janvier, auquel j’ai finalement reçu une réponse après le dépôt de mon manuscrit, réponses qui toutefois ne nous paraît pas apporter le moindre éclaircissement sur le fond.

A l’initiative d’un lecteur/photographe qui se reconnaîtra, j’ai pu m’entretenir avec une députée à propos de cette question. Le but était – puisqu’à ce moment je n’avais pas encore reçu le moindre retour de Bercy -, de répondre aux inquiétudes des artistes (toutes disciplines confondues) par le biais d’une question ministérielle.

Comme vous le savez sans doute, la formalisation d’une telle question se doit être très brève, limitée à un certain nombre de signes, et il fallait alors aux services de cette députée, Mme Béatrice SANTAIS (Députée de la Savoie) rédiger une question brève qui résume la complexité de cette matière.

Son plus proche collaborateur avait alors pris contact avec moi et, suite à notre long entretien, avait formulé une question rédigée précisément en ces termes :

“Question Ecrite : Régimes Fiscaux des Artistes Auteurs

Madame Béatrice SANTAIS appelle l’attention de Madame la Ministre de la culture et de la communication sur la question du régime fiscal des artistes auteurs dont la réforme entrera en vigueur au 1er janvier 2016. Les professionnels concernés peuvent actuellement opter pour trois régimes fiscaux différents : le régime de déclaration contrôlée, le régime de la microentreprise, et le régime de l’autoentreprise. Toutefois, le statut d’autoentrepreneur n’est pas compatible avec leur activité du fait du mode de perception des charges (tant dans leurs taux que dans leurs modalités de paiement). Avec l’entrée en vigueur de la réforme voulue par la loi relative à l’artisanat, au commerce et aux très petites entreprises, le régime de la microentreprise va être fusionné avec celui de l’autoentreprise. Les artistes auteurs n’auront alors plus d’autres choix que de choisir le régime de la déclaration contrôlée. Si aujourd’hui un certain nombre d’entre eux ont déjà opté pour ce régime, il ne convient pas à tous les artistes-auteurs, qui ne pourront pas faire face aux appels de charges. De plus une grande partie d’entre eux ne relèvent pas du RSI. Près de 300 000 professionnels sont aujourd’hui dans une profonde inquiétude quant à l’application de cette réforme. Madame Béatrice SANTAIS souhaite donc lui demander ce que le Gouvernement entend entreprendre afin de répondre aux préoccupations des artistes auteurs professionnels.”

Cette question était entrée dans le circuit fin mai dernier.

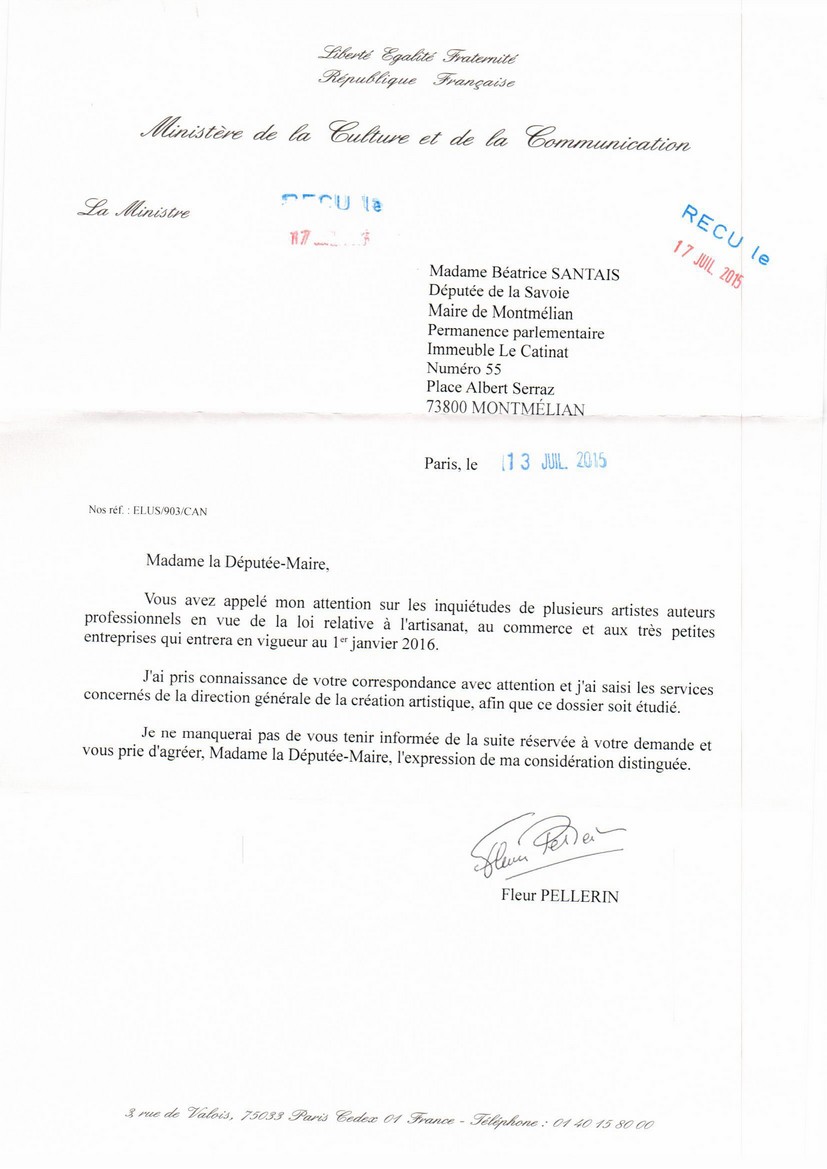

La députée Béatrice SANTAIS est aujourd’hui destinataire d’une correspondance qu’elle m’autorise à reproduire, et qui indique…. que les services de la Direction Générale de la Création Artistique ont été saisis pour apporter une réponse…

Il n’y a plus qu’à espérer que des réponses claires soient fournies.. et si possible avant le 1er janvier 2016.

Dans tous les cas, l’édition 4 de “Vendre ses photos”, continue je vous rassure à être d’actualité, puisque j’y évoque les deux possibilités qui sont envisageables, mais il est grand temps que les pouvoirs publics nous apportent des réponses précises et fiables.

Affaire à suivre donc

Joëlle Verbrugge

Je suis un peu perdu quant à la question écrite posée par la Députée Santais. La réforme qui entre en vigueur au 1er janvier prochain concerne directement le statut des auto-entrepreneurs, non celui des artistes auteurs. Cette réforme a seulement un impact sur le régime fiscal des artistes auteurs (une sorte de dommage collatéral).

Il me semble que le statut d’artiste auteur a toujours été incompatible du point de vue social avec le statut d’auto-entrepreneur. Par conséquent, il m’apparaît quelque peu confus de commencer par écrire que les artistes auteurs ont le choix entre 3 régimes fiscaux pour le ramener ensuite à 2 (déclaration contrôlée et régime déclaratif spécial dit régime micro). D’ailleurs, il me semble qu’Auto-entrepreneur n’est pas un régime fiscal en soit mais un statut avec un régime fiscal dédié, en l’occurrence le régime micro.

Je ne comprends pas non plus qu’il soit avancé qu’une grande partie des artistes auteurs ne relève pas du RSI alors que le statut d’artiste auteur dépend d’un régime social spécifique représenté par la MDA et l’Agessa. Sauf erreur de ma part, aucun artiste auteur ne peut donc dépendre du RSI. Autrement, ce n’est pas un artiste auteur.

Plus on avance (péniblement) dans cette affaire, plus tout me semble obscur. Pourquoi ne peut-il pas être simplement décidé de reconnaître la particularité du statut des artistes auteurs et par “dérogation”, décrété que le régime micro fiscal leur reste ouvert en l’état qu’il a toujours été avant la réforme des auto-entrepreneurs, donc à l’exclusion de toute liaison au régime micro social ?

Bonjour,

Toute la difficulté est précisément là : en fusionnant les régimes fiscaux simplifiés que sont micro-entreprise et auto-entreprise, pour faire absorber le 1er dans le second, la réforme n’avait pour but avoué que de simplifier les régimes fiscaux… mais… a perdu de vue, précisément, la spécificité des auteurs et artistes qui dépendent de l’Agessa et de la MDA…

Régime fiscal et lien avec Agessa/MDA sont deux choses différentes.

Tout professionnel, qu’il soit artiste ou pas (voir mon bouquin) doit faire choix d’un régime fiscal

Sachant que les artistes ne peuvent pas être auto-entrepreneurs, que deviendront tous ceux qui ont fait choix du seul régime simplifié qui leur est accessible (la micro-entreprise) si celle-ci est absorbée dans l’auto-entreprise ?

C’est précisément l’objet de la question…

Suis-je ainsi plus claire ?

Vous trouverez de très longs développements sur le sujet dans le bouquin.. et déjà une synthèse aussi dans l’article de janvier auquel je renvoie ce jour.

Bonsoir,

Merci de votre réponse. Ce n’est pas vous qui n’êtes pas claire mais la situation… ou moi qui ne suis pas réceptif… pire, les deux ! 😉

Plus sérieusement, je ne vois pas en quoi les régimes fiscaux seront plus simplifiés par la réforme puisqu’il y en aura toujours 2 : déclaration contrôlée, régime micro.

J’avais plutôt compris que cette réforme avait pour objectif de calmer le mécontentement de certains entrepreneurs dénonçant la concurrence déloyale des auto-entrepreneurs du fait du régime micro-social qui caractérise ce statut.

Le rapprochement des régimes micro-social et micro-fiscal fait que l’un dépendra dorénavant forcément de l’autre. Mais cela seulement dans le but de déterminer un nouveau statut d’entrepreneur (micro-entrepreneur, il me semble). De fait, tous les entrepreneurs en micro-fiscal vont bénéficier nécessairement de plein droit d’un régime micro-social. Actuellement, un entrepreneur peut être en micro-fiscal mais pas en micro-social sauf à ce qu’il en fasse la demande et qu’il opte de fait pour un statut d’auto-entrepreneur. Voilà ce que j’ai compris de cette réforme.

Effectivement, si on suit une logique théorique, les artistes auteurs étant exclus du régime micro-social (donc du statut d’auto-entrepreneur caractérisé par ce régime social simplifié), si être en micro-fiscal implique d’être nécessairement en micro-social, l’artiste auteur ne peut donc plus être au régime micro-fiscal indissociable du régime micro-social, ces deux régimes déterminant un statut spécifique d’entrepreneur.

Pour info, les artistes auteurs ne sont pas les seuls à être exclus du régime micro-social. D’autres professionnels indépendants le sont également, comme les médecins. Ces professions qui peuvent être en micro-fiscal sont donc confrontées au même dilemme que nous.

Cela étant, le fiscal et le social sont en pratique deux choses distinctes, indépendamment de la détermination d’un statut. Régime fiscal et lien avec la MDA ou l’Agessa sont deux choses distinctes, cela a toujours été clair pour moi. C’est la raison pour laquelle parler de fusion ou de rapprochement m’apparaît confus. Car d’un point de vue déclaratif, le fiscal et le social sont distincts. On déclare à l’Administration fiscale pour l’impôt sur le revenu et à la MDA ou l’Agessa pour les charges sociales (au RSI pour les autres indépendants hors artistes auteurs). Finalement, avec l’application de la réforme, qu’est-ce que cela pourra donc bien pouvoir faire en pratique de continuer à déclarer ses revenus en micro-fiscal à l’Administration fiscale, celle-ci ne traitant pas en quoi que ce soit des cotisations et contributions sociales ? A la limite, peu lui importe que l’on relève de la MDA, de l’Agessa, du RSI ou autre, que l’on soit en micro-social que l’on en soit exclu. Il ne s’agit que de déterminer un revenu imposable, l’application du régime micro-fiscal étant déterminé par un seuil de recettes. C’est sur ce revenu que les charges sociales sont calculées par un organisme social qui ne traite pas, me semble-t-il de l’aspect fiscal des activités.

D’ailleurs, les professions concernées par l’exclusion, si elle a lieu, seront-elles avisées par leur centre des impôts ? Après tout, cette réforme concerne au premier chef les auto-entrepreneurs, pas les artistes auteurs dont certains, j’en connais, sont totalement passés à côté de ce dilemme cornélien pour ne pas être concernés, n’étant pas auto-entrepreneurs.

Bref, si l’on s’en tient à une pure logique d’exclusion de fait suite à la création d’un statut rapprochant les régimes micro-fiscal et micro-social, puisque dans la précipitation certaines professions incompatibles avec le micro-social ont été oubliées, il ne devrait pas être impossible de rectifier le tir en créant une exception à la règle fiscale comme il y en a déjà d’autres sur d’autres sujets (la cotisation foncière des entreprises, par exemple). Il devrait donc y en avoir une sur cette question du maintien du régime micro-fiscal exceptionnellement pour les professions exclues du régime micro-social et reconnaissant les spécificités de ces professions.

Bonjour,

Merci pour cette 4e édition attendue avec impatience, acquise et déjà décortiquée afin de me déclarer en tant qu’artiste (assujetti TVA)!

Une question dans le formulaire P0i quant au cadre sur la TVA : il faut choisir Réel simplifié ou Réel normal? comme vous cochez les 3 choix (avec la Franchise en base), j’ai un doute au moment d’envoyer…quelles sont les implications (un passage du livre sur lequel je suis passé trop vite?)

Merci de votre retour!

Bonjour,

L’explication est en page 180.. c’est identique à cet égard pour les artisans et les auteurs..

Eh oui… faut tout lire 😉

Cordialement,

Joëlle Verbrugge

Bonjour à vous,

Depuis que j’ai lu ce post il y a quelques mois je reviens ici régulièrement pour voir si il y a de l’avancement sur cette question. Je n’en vois pas et ne trouve pas d’autres sources d’informations sur le sujet.

Confirmez-vous qu’à partir du 1er janvier 2016 le régime micro et celui d’auto-entreprise seront fusionnés ? Je n’ai reçu aucune information allant dans ce sens. Que doit-on faire si, comme moi, nous sommes actuellement en régime micro-BNC ?

Merci d’avance et merci pour votre travail.

Simon

Bonjour,

Regardez l’article que je viens de mettre en ligne. Il semble, selon une annonce un peu discrète de fin septembre, que ça soit reporté à .. 2020… si d’ici 2016 ils ne changent pas encore d’avis.. et si d’ici 2020 ils ne changent pas encore de système…

https://blog.droit-et-photographie.com/souvent-le-legislateur-magace-parfois-il-me-fait-grimper-aux-rideaux/

bonjour,

Je suis photographe/profession libérale sous le statut fiscal de la déclaration contrôlée et récupérant la TVA déclarée (régime comptable “Recettes-dépenses”);par ailleurs je cotise à la caisse RSI et paye la CFE. Je ne pense donc pas être considéré par l’administration comme “Artiste/auteur” mais comme “Travailleur indépendant/auteur”. Que penser alors de la facturation/notes d’honoraires de mes services (prises de vues puis tirages) à des particuliers et non à des entreprises?

Auriez-vous la gentillesse de répondre aux deux questions suivantes :

– Ai-je droit de facturer pour 2015 une TVA à taux réduit/5,5% sur la vente de mes tirages originaux (>30 ex)?

– Pour effectuer ces tirages,des fournitures (films/produits chimiques de développement/papiers/présentation des tirages) sont nécessaires : le prix facturé des tirages doit-il s’entendre alors incluant (au même taux de TVA réduit) ces différentes fournitures? Par avance un chaleureux merci:)))

Bonjour,

Vous venez sauf erreur de poser exactement la même question sur le site Compétence PHoto…

J’ai donc répondu là-bas..

Merci, svp, de ne pas doubler vos questions à différents endroits.. pensez à ce que sont mes journées.. 😉

Cordialement

JV

bonsoir, vous avez raison, et je m’en excuse>sans doute par crainte de ne pas avoir de réponse;et bien c’est gagné:je ne vois pas votre réponse sur le site “Compétence photo”>je suis donc quelque part puni:(

Aurais-je néanmoins la chance de vous lire à nouveau?

L’INSEE vient de m’attribuer un code APE 9002 pour mon activité de photographe-auteur ?

Est-ce important ?

Plus d’un an que mon dossier est en cours d’instruction, c’est un vrai micmac !

Vincent.

90.02 ?

Tiens, première fois que je lis cela…

Cela correspond à “Activités de soutien au spectacle vivant”…

http://www.insee.fr/fr/methodes/nomenclatures/naf2008/pdf/naf2015_90.pdf

pas très adapté..

Moins grave que si c’était un 74.20Z mais idéalement il faudrait faire rectifier en 90.03….

Et accessoirement, bonjour à vous aussi !!

Bonjour

pouvez-vous me dire svp si un auteur photographe (BNC fiscal micro – TVA franchise en base) domicilié en France étant amené à faire une note d’auteur pour des droits de cession de photos à un diffuseur suisse doit faire apparaître sur sa note d’auteur un N° équivalent siret d’identification de l’entreprise cliente ainsi qu’un N° de TVA intracommunautaire, la Suisse ne faisant pas partie de la CEE. et du fait que je suis non assujetti à la TVA ?

j’ai un doute et ne voudrait pas indisposer mon client en demandant des N° qui n’ont peut-être pas d’utilité du fait de mon statut fiscal et qui pourraient peut-être créer une confusion pour le fisc ?

Merci d’avance

Cordialement

Danielle

Bonjour,

Mon mari est photographe illustrateur spécialisé en agriculture.

Régime Fiscal BNC – Affilié AGESSA code APE 9003 A

Nous établissons des factures de cession de droits d’auteur tva 10 % et lorsqu’il lui arrive de faire des reportages tva 20%

Ma question se rapporte au crédit d’impot des professions de l’art peut il en bénéficier ? Nous avons un salarié mais qui ne fait que de la prestation de services photo drone et une secrétaire comptable. Merci pour votre réponse. Cordialement

Bonjour,

Depuis 2 ans j’exerce une activité d’auteur-photographe (en parallèle d’une activité salarié à temps plein), je suis en BNC avec TVA régime normale pour pouvoir la déduire.

J’ai une question concernant les charges sociales. J’avais compris que l’on ne payait des charges sociales, via l’AGESSA, que lorsque l’on cédait des droits.

Jusqu’à présent je n’ai vendu que des tirages d’arts à des particuliers. Je n’ai donc fait aucune note d’auteur et donc aucune déclaration à l’AGESSA. Mon centre de gestion me demande cependant de m’inscrire à l’AGESSA. Dois-je réellement le faire ?

Même question pour la caisse de retraite (IRCEC ?) sachant que mon activité d’auteur-photographe n’est que mon activité secondaire et que je cotise donc déjà via mon autre travail.

Merci de votre aide,