La “simplification” des statuts – Suite du feuilleton

Publié le 22 juin 2014

Bonjour à tous,

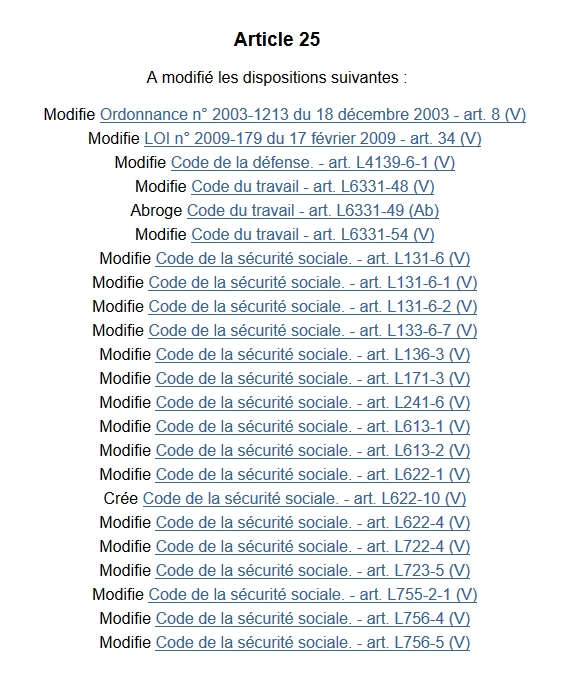

Le billet du jour revient sur la récente loi dont j’ai parlé à différentes reprises déjà. A présent publiée, la loi n°2014-626 du 18 juin 2014 a donc pour objet, nous l’avons abordé dans un précédent article, de “simplifier” les structures des “très petites entreprises”. Telle qu’elle est actuellement accessible, il s’agit comme bien souvent dans ce type de loi, d’un jeu de piste immense, où chaque article a en réalité pour but de modifier une autre disposition à laquelle il est ainsi renvoyé. Ainsi, sous la majorité des articles vous verrez ce type de liste :

Bref, un vrai remède contre les insomnies…

Bref, un vrai remède contre les insomnies…

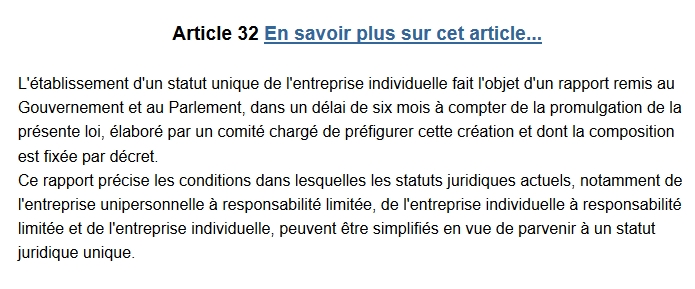

Ce qu’il faut retenir dans l’immédiat, et qui explique d’ailleurs qu’il soit encore impossible d’y voir plus clair, c’est l’article 32 qui est rédigé comme suit :

En d’autres termes : si la loi a posé de grands principes, sans, nous l’avons vu, distinguer entre les activités commerciales et artisanales d’un côté, et artistiques de l’autre, il appartiendra à des Décrets d’application d’en fixer les modalités pratiques…

Et ce, nous dit-on, dans un délai de 6 mois…. sauf bien sûr si la mise en place s’avère plus lente…

Il reste donc, si l’on revient à la matière qui fait l’objet de ce blog, à espérer que les rédacteurs de ces Décrets aient à coeur :

1) d’être très clairs sur les modalités pratiques de mise en oeuvre de la loi pour les artisans : formulaires à utiliser pour l’inscription (pour l’instant on cohabite joyeusement et de façon pour le moins floue et incertaine, entre les formulaires P0i et P0 CMB dont il était question dans cet article)

2) de bien délimiter les obligations des artisans en régime simplifié en terme de charges sociales (périodicité des déclarations, transitions à opérer pour les actuels micro-entreprises qui se verront ainsi appliquer les modalités des auto-entrepreneurs à l’avenir)

3) et, je l’espère, de prendre (enfin !) en considération l’existence d’une quantité pourtant non négligeable d’artistes à qui le régime fiscal d’auto-entreprise n’est en principe pas accessible. Il faudra alors soit le maintenir pour cette seule catégorie de professionnels (mais quelque chose me dit qu’à cet égard, c’est loin d’être gagné) soit spécifier de façon claire et précise qu’un artiste ne peut, dès lors, plus opter que pour un régime de déclaration contrôlée.

Relevons également qu’à propos de l’EIRL (Entrepreneur Individuel à Responsabilité limitée – pour ceux qui disposent de l’édition 3 de mon livre : voir en pages 329 et suivantes), la loi annonce sa “simplification”. Pourquoi diable ais-je tendance à devenir méfiante quand je lis ce mot-là ?

Et dans l’immédiat, même en procédant – ce à quoi je m’attache déjà – à ce jeu de piste géant, il est malheureusement impossible de vous apporter la moindre précision concrète sur ce qui va dorénavant être applicable.

Enfin, il est bon de noter que si, à priori, la loi était censée rassurer les artisans-photographes, les premiers retours montrent que la satisfaction n’est pas unanime. Du côté des artisans qui étaient établis en micro-entreprise, la situation évoluera vers un allègement des charges sociales, puisque celles-ci seront en principe payables uniquement en cas de facturation, à l’instar de ce qui est dès à présent applicable pour les auto-entrepreneurs. Mais des craintes se font entendre quant à un éventuel rabaissement des seuils à partir desquels l’activité impliquera obligatoirement un passage à la TVA, et dès lors à la déclaration contrôlée. Du côté des artisans déjà soumis à cette déclaration contrôlée, le système qui s’annonce a pour objet selon eux d’augmenter le nombre de concurrents à qui les charges réduites permettront de pratiquer une politique de prix agressive.

Dans tous les cas, donc, l’inquiétude se fait sentir, et il est certain que les modalités d’application annoncées par Décret risquent de faire couler encore beaucoup d’encre.

Pour ma part, je suis en outre – pour ce sujet précis – au chômage technique, ne disposant pas des informations suffisantes pour vous apporter une mise à jour des informations.

Rassurez-vous toutefois, je ne manque pas d’autres sujets à vous soumettre. En attendant, pour les auteurs, c’est également le moment de vous manifester en masse auprès de vos organisations représentatives, afin que la pression soit maintenue pour une réelle prise en compte des spécificités de votre activité, toutes disciplines artistiques confondues d’ailleurs.

A suivre donc….

Joëlle Verbrugge

Bravo Joelle pour ton article

Il est vrai que nous sommes en pleine mutation des statuts et regimes des PME et TPE et il s’agirait de surveiller de pres tout cela pour a la fois bien comprendre mais egalement eviter les oublies et denoncer les pertes d’avantages.

Parmis les nouveautés citons :

– le passage de forfait (environ 600 euros / an) a un taux de 8% pour la retraitre complémentaire IRCEC des artistes auteurs faisant passer le taux global d’environ 20% a 28%,

– la loi comptabilité et informatique qui banit désormais l utilisation d’excel pour la tenue d’une comptabilité,

– l obligation de teletransmettre la tva a compter du 1er octobre 2014

– la fusion de la mda et de l agessa au 1er octobre 2014 mais qui semble retardée

– la disparition du systeme simplifié trimestriel de tva pour un systeme semestriel et un reel mensuel pour ceux qui acquitent plus de 15000 euros de tva par an (donc beaucoup d independant seront concernés par ce surcroit de travail)

– et enfin cette fusion de tous les regimes soumis a l IR (bic et bnc) et fusion de l’auto entrepreneur avec les regimes micros oubliant au passage que les artistes en micro bnc acquittent des precomptes par une retenu a la source operée par leur client alors que le revime auto entreprise est un pourcentage reversé par le contribuable en direct aupres de l’administration (du coup pour le moment et en attendant plus d explication, le futur statut de l auto entreprise est incompatible avec celui des micro bnc artistes).

Une année 2015 qu’il faudra suivre !

Eric Hainaut

http://www.comcom.fr

En effet, merci Eric.. ça promet une belle refonte de mes publications, je le crains…:-(

Si seulement nous avions une idée du moment où tout cela sera clarifié, aussi…

Mais pour l’instant c’est un très grand flou.

Joëlle

Encore une fois merci, Joëlle, on fait suivre aux auteurs de l’écrit !

Bonjour Joëlle,

Un grand merci pour cette veille. Les photographes et autres artistes seraient certainement rassurés de vous avoir dans la comission qui va mettre au point ce décret, ce qui permettrait de clarifier toute cette situation obscure. Mais auriez-vous encore du temps à y consacrer en plus de vos deux métiers et de votre famille ? Si oui, vous êtes digne de wonderwoman !

Bien cordialement

Bonjour..

Je dirais qu’à supposer même qu’on me le propose, et je ne vois pas pourquoi cela arriverait, je suis un peu décentralisée quand même… Pays Basque, ce n’est pas à côté des couloirs de nos chers législateurs 🙂 …

Et en effet, il me faudrait garder un peu de temps pour moi également…. 🙂

Mais ravie que le blog vous serve et vous plaise

Joëlle Verbrugge