Simplification des statuts : il faut des réponses !

Publié le 5 janvier 2015

Bonjour à tous,

Pour entamer cette année, et alors que la situation des artistes sur le plan des régimes fiscaux reste toujours hautement incertaine et que les réponses sollicitées auprès du Ministère de la Culture ne nous ont pas été transmises malgré nos demandes répétées, une demande de rescrit fiscal et social part ce jour, lundi 5 janvier, à destination de Bercy.

Pour rappel, le législateur a en effet décidé par une loi du 18 juin 2014 de “simplifier” la matière des régimes fiscaux simplifiés des entreprises individuelles en ne laissant plus subsister – à compter du 1er janvier 2016 au plus tard – qu’un seul régime simplifié, qui portera le nom de “micro-entrepreneur”, mais sera régi par des règles et un mode de fonctionnement identiques à celui de l’actuel auto-entrepreneur.

OR, ce régime d’auto-entreprise, tel qu’il existe actuellement et tel qu’il existera après le 1er janvier 2016, n’est absolument pas adapté (techniquement, socialement et fiscalement) aux artistes qui dépendent de l’Agessa ou de la Maison des Artistes. A tel point qu’il est donc d’ailleurs INTERDIT pour ce type de professionnels à l’heure actuelle.

Faut-il rappeler que plusieurs centaines de milliers d’artistes exerçant à titre professionnel sont concernés par ces dispositions ? Au 31 décembre 2010 (et les chiffres ont bien sûr évolué depuis lors), il y avait en France 316.432 artistes dépendant soit de l’Agessa soit de la Maison des Artistes. Ce sont donc autant de personnes qui sont concernées par cette modification légale qui semble avoir été prise de façon pour le moins hâtive, sans avoir tenu compte de leur statut fiscal et social particulier.

Il est en effet en outre urgent de disposer des réponses indispensables à un conseil éclairé et complet aux professionnels du secteur artistique. Nous avons pour le surplus la désagréable impression que le flou dans lequel nous risquons de nous retrouver en 2016 si aucune clarification n’intervient, n’est pas pris au sérieux par différents interlocuteurs, alors que nous vivons au quotidien, dans les conseils donnés aux artistes, les conséquences de ces errements législatifs.

Par ailleurs, si des aménagements doivent être pris par voie réglementaires, il est également grand temps que cela se fasse. Ne parvenant pas à obtenir les réponses de la part du Ministère, nous changeons donc de tactique, pour tenter de faire face, au quotidien, à la situation de totale insécurité juridique créée par cette loi dite “de simplification”.

Cette demande de rescrit fiscal et social est co-signée par Eric Hainaut (Expert-comptable) et moi-même.

Après un bref état des lieux du système en vigueur jusqu’à présent, et une argumentation quant à la situation qui sera générée par la loi telle qu’elle a été votée en juin dernier, nous y posons trois séries de questions précises et concrètes.

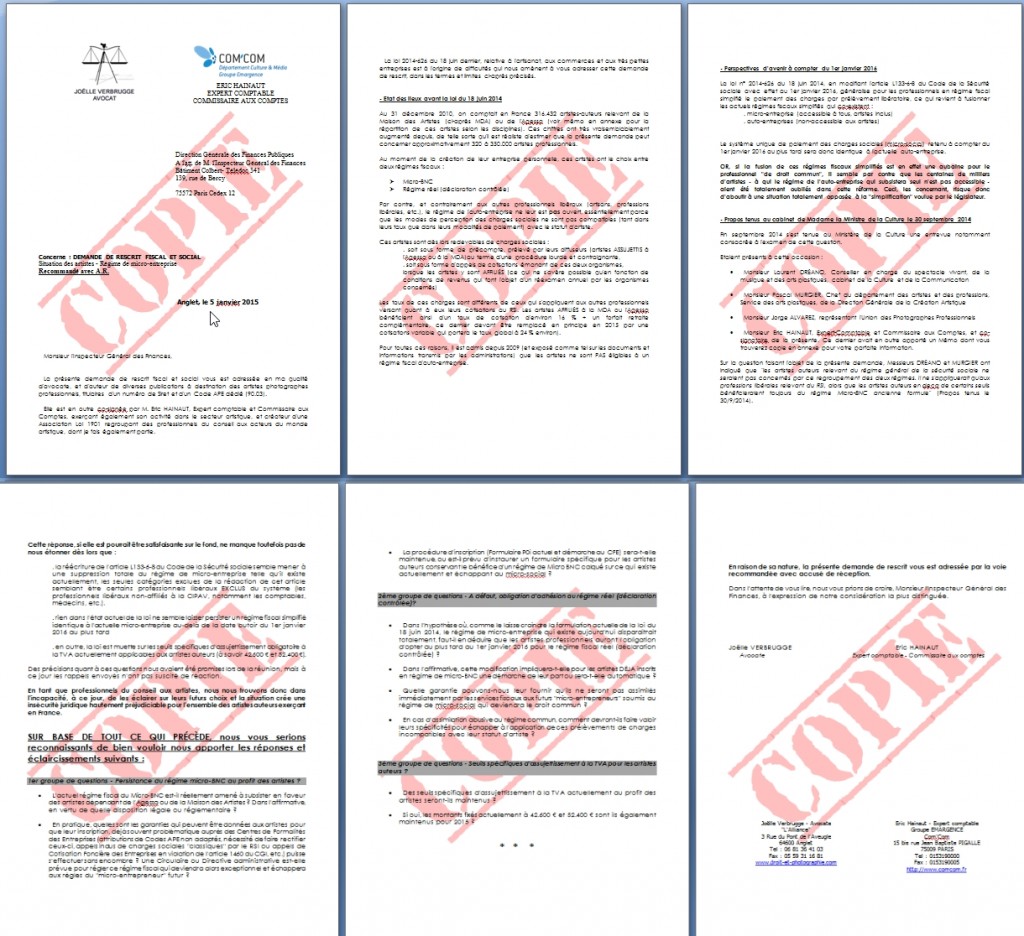

Vous pouvez télécharger ci-dessous une copie de cette correspondance.

Copie de la demande de rescrit

Reste à présent à espérer que les réponses qui nous serons envoyées (l’Administration dispose d’un délai de 3 mois à compter de la réception de notre demande pour y répondre) seront précises et suffisamment explicites pour que nous puissions enfin orienter efficacement et conseiller avec précision les différents artistes concernés.

Que ceci ne m’empêche toutefois pas de vous souhaiter une excellente année 2015, et des milliers de photos remplies de la poésie que la loi n’est pour l’instant pas capable de nous apporter.

Joëlle Verbrugge & Eric Hainaut

Espérons que les réponses arriveront claires et précises. Merci pour ce suivi d’infos.

Malheureusement, ce système bricolé d’auto-entrepreneur, (« micro-entrepreneur » idem), a laminé les quelques règles professionnelles, qui stabilisaient un tout petit peu une économie française fragile.

En Photographie, dans la vraie pratique de terrain (malgré les “interdictions”), nous avons des milliers d’aspirants, faisant deux, trois “coups”, (respects déontologiques, droits d’auteurs et propriété des photographies, inconnus).

Quant à mélanger artistes, auteurs, voire artisans, sur le plan des régimes fiscaux, c’est encore une erreur monumentale. A moins que toute cette pagaille, organisée, qui traîne en longueur, soit un moyen simple d’effacer toutes velléités ?

Bonjour Joëlle,

M’autorisez-vous à reproduire cet article sur la page Facebook du SELF (Syndicat des Écrivains de Langue française) et sur le site du syndicat ? Avec votre autorisation, j’avais déjà transmis votre article initial sur ce sujet au 1er ministre. Ses services m’ont répondu qu’ils transmettaient pour examen votre billet au ministère des finances qui se chargerait de me fournir des réponses aux questions soulevées. Promesse qui à ce jour est restée lettre morte…

Cordialement, et en vous souhaitant une année 2015 bonne et combative.

Bonjour,

POuvez-vous svp vous contenter d’un renvoi vers mon blog ?

Ainsi nous centralisons les lectures et, si j’ai une modification à faire dans mon article, elle est faite une fois pour toutes ?

Rien ne vous empêche, si vous souhaitez un visuel, de faire juste une capture d’écran du haut de l’article et de le faire pointer vers le mien svp.

Merci d’avance, et n’hésitez pas à me tenir informée,

Joëlle Verbrugge

OK, je fais comme ça. Merci.

Je précise que par “professionnel” au sens de cet article, il faut entendre l’artiste titulaire, pour son activité artistique, d’un numéro de Siret et d’un code APE correspondant à cette activité, ce qui le place donc dans la catégorie des BNC (Bénéfices Non-Commerciaux), quel que soit le régime fiscal choisi.

Il n’y a pas à faire de distinction entre assujettis ou affiliés à l’Agessa ou à la MDA, le seul critère étant celui de l’obligation de déposer une déclaration de revenus 2042C pro (micro-entreprise) ou 2035 (régime de déclaration contrôlée).

Hs : si je comprend bien, cette “simplification des satuts” va aussi toucher les commerçants ?

Quelqu’un qui a 30 ans de boutique au régime de la Micro-Entreprise devra passer obligatoirement sur une Auto-Entreprise au 1er janvier 2016 ?

Oui exactement, tu as parfaitement bien compris. Le seul régime simplifié qui existera sera calqué sur les actuelles règles de l’auto-entreprise.. et la seule alternative à cela sera le régime de déclaration contrôlée.

Bonjour Joëlle, je me pose une question. Si on a un statut d’artiste photographe et une statut d’autoentrepreneur pour tout autre chose, au 1er janvier 2016, on va se retrouver avec 2 statut AE, ce qui n’est pas possible légalement. Je me trompe?? Merci à vous.

Exactement, encore une absurdité du système…

Et mieux encore : si le régime de micro-entreprise pour l’artiste doit se transformer (d’office ou sur démarche de votre part) en déclaration contrôlée, il ne peut pas non plus cohabiter avec un régime d’auto-entreprise existant sur la même personne physique…

.. et c’est là qu’on va enfin comprendre, de tous côtés, pourquoi je remue ciel et terre depuis des mois pour tenter d’obtenir des réponses…

Fausse manip, je voulais juste vous remercier pour votre réponse. Bon WE

Encore moi, donc en fait si je comprend bien, à l’heure actuelle, si on a une AE, le statut d’artiste ne peut-être que sur le régime simplifié???

Oui en principe pour l’instant, car il est difficile de faire cohabiter régime simplifié d’un côté, et déclaration contrôlée de l’autre.. (même si certains centres des impôts semblent l’accepter).

Par contre à l’avenir, je ne sais pas ce que ça va donner…