Aider l’acheteur à financer l’achat d’un tirage

Publié le 6 juin 2014

Bonjour à tous

Pour changer un peu des sujets habituels j’ai créé une nouvelle rubrique (que j’alimenterai dès que j’en ai l’occasion) consacrée aux différents modes de diffusion des oeuvres, ainsi qu’aux alternatives en matière de financement, pour les acheteurs. Le tout bien sûr toujours sous l’angle des strictes dispositions juridiques. Je vous laisse apprécier les avantages ou désavantages économiques et sauf cas particulier, ne formulerai à ce niveau aucune appréciation ou conseil, le choix revenant à chacun.

![]()

Disposer d’un beau numéro de Siret pour systématiser sa démarche d’exposition et/ou de cession de droits c’est une chose, mais encore faut-il trouver les modes de diffusion susceptibles d’aider le photographe à vivre de son art, fût-ce partiellement.

Et lorsque par chance la renommée du photographe augmente, et que ceci lui permet de prétendre à des tarifs plus élevés, il devient parfois difficile de convaincre les acheteurs – même totalement subjugués par les tirages – d’investir dans une oeuvre. Crise aidant, la nécessité de trouver des parades se fait plus pressante encore.

Ceux qui ont lu les éditions successives de “Vendre ses photos” ont déjà sous la main une série d’arguments relatifs notamment à la déductibilité du prix d’une oeuvre pour certains professionnels, aux mesures favorables pour les acheteurs soumis à l’ISF (bien que ceux-ci, il est vrai, se posent en pratique moins de questions s’ils ont un coup de foudre pour la photo).

En marge de ces niches fiscales, d’autres mécanismes peuvent être cités.

L’article d’aujourd’hui s’intéressera à l’acquisition d’une oeuvre d’art en location-vente. Et, comme d’habitude, j’ai souhaité non seulement vous rappeler les principes, mais également partir sur le terrain pour examiner si des sociétés proposent ce type de contrat pour le marché ciblé des artistes afin de vérifier ce qu’il en est des droits spécifiques résultant du Code de la Propriété intellectuelle dans un cas comme celui-là.

Le fonctionnement

La location-vente (qu’on appelle également “leasing” ou “crédit-bail”) est une opération par laquelle une partie qui souhaite acheter un bien (qu’il soit mobilier ou immobilier) va dans un premier temps louer celui-ci pendant une durée déterminée, à l’issue de laquelle il pourra lever une option d’achat pour un montant fixé dès la signature du contrat, ce qui fera de lui le propriétaire du bien.

Il y a donc en réalité 3 contrats :

. une vente du fabricant/fournisseur (ou artiste dans notre cas) au crédit-bailleur (la société de leasing)

. un contrat de location entre le “crédit-preneur” (ici l’acheteur de l’oeuvre d’art) et le crédit-bailleur

. et, enfin, une promesse de vente du crédit-bailleur (qui a acheté l’oeuvre à l’artiste et en est donc devenu propriétaire – vous me suivez ?) en faveur du crédit-preneur/acheteur final qui lèvera l’option par la suite.

En vertu du contrat de bail, le locataire/acheteur commencera par payer les loyers correspondant à la location de l’oeuvre pendant la durée fixée, après quoi il pourra lever l’option d’achat lui permettant de devenir propriétaire du bien.

Le prix de cette option d’achat doit impérativement être fixé dès le départ. S’il lève l’option, il lui faudra donc payer le prix convenu, en échange de quoi la propriété du bien lui sera transférée. Dans le cas contraire, le contrat s’arrêtera et, bien entendu, les loyers perçus ne sont pas remboursables puisqu’ils correspondent à la mise à disposition du bien pendant la durée de la location.

Légalement, l’opération est possible tant au profit d’un particulier que d’un professionnel. Si le mécanisme, bien connu, est souvent appliqué pour des achats importants (véhicules de tourisme ou utilitaires notamment), beaucoup ignorent qu’il peut parfaitement convenir à d’autres biens, en ce compris des oeuvres d’art.

Bien entendu, des règles strictes encadrent la formalisation de ces contrats, assimilés à des contrats de prêts par le législateur.

Revenons à nos oeuvres d’art, et plus particulièrement puisque je m’adresse surtout aux photographes – mais ceci est valable pour toutes les oeuvres – à nos tirages originaux.

La loi ne limitant pas les biens pour lesquels ce type de financement est envisageable, rien n’empêche donc d’imaginer qu’un acheteur souhaitant acquérir une oeuvre d’art fasse le choix d’un financement de ce type.

En pratique, il devra alors trouver une société de leasing acceptant de mettre en oeuvre l’opération. Celle-ci achètera le tirage (ou leS tirageS) au photographe, et signera ensuite avec l’acheteur final les deux contrats simultanés : contrat de bail, et promesse de vente par le crédit-bailleur au crédit-preneur (pour les détails juridiques, vous pouvez consulter notamment le Code de la Consommation)

Deux hypothèses sont alors possibles.

Dans la première, tout se passe à merveille. Le locataire qui a payé ses loyers en temps et en heure lève ensuite l’option d’achat, et, payant le prix convenu, devient propriétaire du bien (ici le tirage). C’est en pratique la situation qui se produit dans au moins 99% des cas, puisque la démarche d’origine a été initiée par cet acheteur.

Mais vous me connaissez, je n’aime pas laisser les choses au hasard, et reste aussi la possibilité – même théorique – qu’un locataire ait soit eu quelques défaillances dans le cadre du paiement des loyers (auquel cas le contrat est alors résilié, éventuellement par voie judiciaire), soit simplement qu’il décide de ne pas lever l’option d’achat. Dans ce cas, le bien ayant été acheté par la société de leasing, reste donc sa propriété. Libre à elle de le revendre ou de le proposer en leasing à un tiers.

Dans son ensemble, l’avantage de l’opération, comme vous le voyez, est que le photographe est payé immédiatement par le crédit-bailleur, et laisse ce dernier gérer la question des paiements échelonnés, du risque d’insolvabilité, etc.

Sur le terrain

Je suis entrée en contact avec l’une des sociétés qui propose ce genre de financement, Actif Art.

![]() Cette société ne s’adresse qu’aux acheteurs qui sont eux-mêmes professionnels (sociétés, professions libérales, etc.). On me précise également que dans la pratique, la promesse de vente est le plus souvent faite au profit d’un tiers. Par exemple le dirigeant de l’entreprise lui-même, après que sa société ait acquitté les loyers pendant toute la durée de la location, de façon à ce qu’il récupère l’oeuvre à titre privé, ce qui laisse en outre les murs de l’entreprise prêts à accueillir une autre oeuvre…

Cette société ne s’adresse qu’aux acheteurs qui sont eux-mêmes professionnels (sociétés, professions libérales, etc.). On me précise également que dans la pratique, la promesse de vente est le plus souvent faite au profit d’un tiers. Par exemple le dirigeant de l’entreprise lui-même, après que sa société ait acquitté les loyers pendant toute la durée de la location, de façon à ce qu’il récupère l’oeuvre à titre privé, ce qui laisse en outre les murs de l’entreprise prêts à accueillir une autre oeuvre…

J’ai pu avoir copie des contrats proposés, qui n’appellent aucune réserve sur le plan de leur légalité. Et comme j’ai tendance à chercher un peu la petite bête, j’ai posé au responsable de cette société deux questions (la seconde sous forme de suggestion) :

. Tout d’abord, je lui ai demandé ce qu’il advient de l’oeuvre en cas de refus (certes très théorique) de levée d’option par l’acheteur. Si en effet le fabricant d’une voiture se moque totalement qu’à l’issue du leasing, celle-ci soit récupérée par le crédit-bailleur en cas de défaut de levée d’option par l’utilisateur, il en va sans doute différemment d’un artiste qui, ainsi, ignore ce que devient son tirage et où il terminera…

La réponse fut la suivante :

“Le cas d’une non levée de l’option d’achat ne s’est jamais présenté, l’acte de location n’ayant pour unique but que de financer l’acquisition de l’œuvre.

Au cas où l’option ne serait pas levée, Actif Art reste propriétaire de l’œuvre une fois la durée de location achevée. Nous la récupérons donc chez le client. Ensuite, l’œuvre (en fonction de sa qualité) peut être conservée et entrer dans une collection d’entreprise ou être revendue sur le second marché auprès d’une maison de vente.

Cependant, il serait très étonnant que ce cas de figure se présente un jour, le client ayant tout à perdre à ne pas lever l’option.” (Réponse Actif Art du 21/5/2014).

Rappelons que la situation peut toutefois se produire si le contrat de location a été résilié du fait d’un défaut de paiement des loyers, ce qui en période de crise reste plus probable que le seul refus de lever l’option. Cela étant, nous avons donc la réponse à notre question.

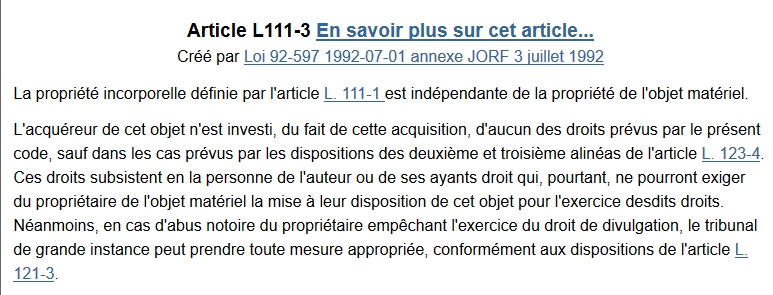

– Par ailleurs, un petit complément s’avère peut-être utile, dans la mesure où, s’agissant d’une oeuvre d’art, il peut être bon de rappeler à l’acheteur quels sont ses droits lorsqu’il acquiert une oeuvre protégée par le Code de la Propriété intellectuelle. Ainsi, le contrat aurait été parfait s’il était rappelé à l’acheteur les termes de l’article L111-3 du Code de la Propriété intellectuelle, qui pour rappel est rédigé comme suit :

J’ai donc suggéré qu’un rappel clair soit fait à l’acheteur sur le fait que disposer de la matérialisation de l’oeuvre ne l’autorise donc pas à s’en servir pour sa propre communication. La réponse m’est revenue dans les minutes suivantes :

J’ai donc suggéré qu’un rappel clair soit fait à l’acheteur sur le fait que disposer de la matérialisation de l’oeuvre ne l’autorise donc pas à s’en servir pour sa propre communication. La réponse m’est revenue dans les minutes suivantes :

“Nous ajouterons à nos conventions de vente le rappel de l’article lié à la propriété intellectuelle empêchant le client de se servir de l’œuvre à des fins de communication.

En vous remerciant pour cette précision utile.” (Réponse Actif Art du 6/6/2014)

Mise à jour :

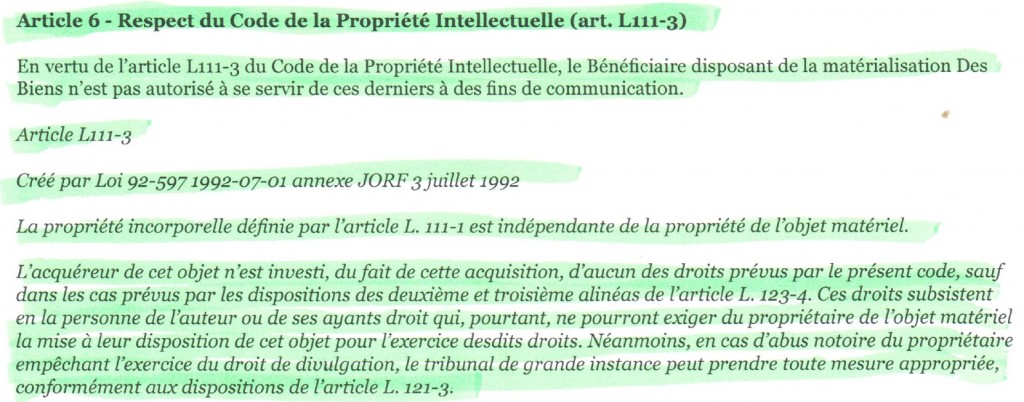

Le 7 juillet, je reçois de la part des responsables de la société la copie de l’article qui est désormais inséré dans les contrats :

Tout est donc désormais en ordre à ce niveau.

Tout est donc désormais en ordre à ce niveau.

Au final donc, une piste à garder à l’esprit lorsqu’un chef d’entreprise (ou un professionnel libéral) semble vouloir acquérir une oeuvre, mais s’interroger sur son financement.

A bientôt.

Joëlle Verbrugge

Photo d’accroche : © Kschneider – Licence Creative Commons

Une nouvelle manière d’argumenter face aux acheteurs, Merci beaucoup, c’est très intéressant !

Bonjour,

Intéressant en effet, par contre je trouve un peu curieux, fiscalement parlant, qu’une promesse de vente puisse être faite au profit du dirigeant par exemple, alors que la sté à payer les loyers. Si certains peuvent m’éclairer sur ce point.

Bonne journée

annie

Voir la réponse à l’autre commentaire : comptablement, le chef d’entreprise doit bien sûr veiller à déclarer ce qui doit l’être.

Merci Joëlle pour cette idée totalement nouvelle pour moi !!!

Je suis étonné que ce soit l’entreprise qui loue et ensuite le patron qui paye le solde.

En effet pour un objet en leasing valant 1000€ on va payer 10 mensualités de 20€ et 900€ pour lever l’option donc en tout 1100€. Par contre si la boite paye les 200€ de loyer et le patron seulement 900, est ce qu’il n’y a pas un avantage en nature déguisé ?

Pas forcément “déguisé”. Je ne me penchais pas sur l’aspect comptable pour l’entreprise ou le chef d’entreprise, il devra voir ça avec son comptable.

Joëlle Verbrugge

Merci, bel article, et super mise à jour 🙂

Pour être complet, j’aimerais savoir comment une entreprise peut défiscaliser l’acquisition d’une œuvre. Nous serions ainsi tous prêts à faire fortune !

Bonjour.

La réponse est dans mon bouquin;-).. Crédit d’impôt dans certaines conditions pour l’acquisition d’oeuvres d’artistes vivants…

Cordialement

En tant qu’auteur photographe, est ce que j’ai le droit de louer des tirages ? Exemple : une entreprise souhaite aménager sa déco et me demande de lui louer pour une période de 3 mois un certain nombre de tirages. Est ce légal dans le cadre du statut d’auteur photographe?

Bonjour,

A mon sens pas de problème. Il s’agit d’une cession du droit de représenter les oeuvres, qui est l’un des composants patrimoniaux de votre droit d’auteur.

Il faudra alors faire une note d’auteur en conséquence. Et éventuellement, un contrat-cadre si l’opération se répète souvent.

Théoriquement vous devriez pouvoir le faire tant avec des oeuvres non-signées qu’avec des tirages originaux, mais en pratique, il me semble bon de conseiller de vous limiter là-aussi à la location des oeuvres constituant des oeuvres d’art (donc signées et numérotées dans la limite des fameux 30 exemplaires tous supports et formats confondus), et ce pour deux raisons :

. d’une part parce que vous pourrez ainsi revendre tout à fait normalement les tirages après les avoir loués,

. d’autre part parce que si vous tombez sur un contrôleur particulièrement pugnace (ça existe ? ) en cas de contrôle fiscal, il pourrait imaginer qu’une location de tirages non signés est une location commerciale (l’analyse ne serait à mon sens pas exacte, mais mieux vaut prévenir que guérir)..

Tous mes voeux de succès dans cette démarche.

Bonjour,

Merci pour cette réponse