Ce qui change en 2019 pour les photographes – Épisode 1

Publié le 3 janvier 2019

Sommaire

Bonjour à tous et à toutes.

Remarque : Une première modification de cet article est faite, en rouge, au bas de l’article, le 13 janvier 2019.

Je vous souhaite tout d’abord une excellente année 2019 et remercie l’ensemble des lecteurs assidus de ce blog pour leur fidélité et leur implication. Sur le plan légal, le début de l’année sera très chargé, tout d’abord au niveau fiscal/social mais également, sans doute, au niveau du droit d’auteur puisque les négociations de la future Directive européenne s’éternisent (j’en reparlerai également).

Plus que jamais, je vous incite donc à suivre les différentes publications, tant ici sur le blog que dans mes articles sur Jurimage (qui entre dans sa 4ème année d’existence et dont le succès croît régulièrement) ou dans le magazine “Compétence Photo” (notamment pour la suite de mon article sur le droit européen de la propriété intellectuelle, lorsque les querelles intestines entre députés européens et lobbyistes auront pris fin). Les sujets seront traités à ces différents endroits ainsi que sur ma chaîne You Tube.

Pour suivre tout cela de façon centralisée, la page Facebook de ce blog Droit & Photographie est sans doute le moyen le plus simple, car je ne viens pas encombrer le blog avec chacune des sorties d’articles, d’interviews ou de vidéos. J’y relaie également les différentes informations, trouvées sur Internet, et susceptibles d’intéresser les photographes sous l’angle juridique ou fiscal. Et ceci me permettra aussi de gagner du temps sur les innombrables mails me demandant si j’ai déjà parlé de tel ou tel sujet… ce temps-là pourra être consacré à vous informer plus efficacement.

Entrons à présent dans le vif du sujet de ce premier article.

Introduction

En ce début d’année 2019, différents chantiers législatifs vont se mettre en place ou entrer en application.

Il me faudra donc fréquemment revenir sur ces sujets, et au lieu de vous proposer un énorme récapitulatif (sans doute indigeste) lorsque je disposerai moi-même de toutes les informations, j’ai finalement opté pour une série de petits articles à épisodes. Certains, toutefois, s’inscriront dans un schéma plus global qui sera alors synthétisé lorsque toutes les précisions auront été apportées au niveau légal, soit sous forme de vidéo, soit sous forme d’article plus long.

Tous ces éléments vont donc compléter ou mettre à jour l’ouvrage « Vendre ses photos » (édition 5), auquel je me référerai systématiquement et qui constitue la base générale de mes propos.

Enfin, certains articles seront écrits à 4 mains par Éric HAINAUT et moi-même, lorsque les choses se compliquent et que la double approche (comptable & juridique) permet d’éclairer plus précisément la matière.

Dans tous les cas, que l’article soit signé de moi seule ou à nos deux noms, des liens vers les sources légales ou réglementaires des modifications annoncées seront insérés. En outre, ces matières impliquant souvent des ajustements, il est possible (et même probable) que je serai contrainte de venir ajouter ou supprimer certaines mentions au fil des mois. J’indiquerai alors en début d’article la date de la dernière mise à jour.

Le micro-entrepreneur et son compte bancaire

Lancé il y a 10 ans, en 2009, le régime fiscal simplifié accessible (notamment) aux artisans photographes s’appelait à l’époque « auto-entrepreneur ». Comme je le rappelle souvent (voir notamment l’ouvrage « Vendre ses photos », Édition 5), il ne s’agit pas d’un « statut » mais bien d’un régime fiscal.

Pour en savoir plus sur les étapes de choix d’un statut et d’un régime fiscal, et surtout sur les conséquences de chacune des décisions à cet égard, je vous invite à vous référer à cet ouvrage (lien sur le visuel ci-contre).

Pour en savoir plus sur les étapes de choix d’un statut et d’un régime fiscal, et surtout sur les conséquences de chacune des décisions à cet égard, je vous invite à vous référer à cet ouvrage (lien sur le visuel ci-contre).

Différentes évolutions ont eu lieu, notamment dans l’appellation de ce régime fiscal qui se nomme aujourd’hui « micro-entrepreneur ».

Comme vous l’aurez compris, cet article ne concerne donc en principe que les ARTISANS photographes, puisque le régime fiscal du micro-entrepreneur n’est pas ouvert aux auteurs. Je dirai quelques mots à leur sujet en fin d’article.

L’historique des obligations en matière d’ouverture de compte bancaire

Parmi les évolutions, on peut citer notamment les obligations en matière d’ouverture d’un compte bancaire. En 2015, en effet, le législateur étendait à tous les professionnels (QUEL QUE SOIT LEUR RÉGIME FISCAL !) l’obligation d’ouvrir un compte bancaire professionnel. C’est-à-dire non seulement un compte dédié à l’activité (qui ne se mélangeait donc pas avec le compte personnel de l’entrepreneur) mais également – et surtout ! – un compte estampillé « professionnel » par l’établissement bancaire. Ceci entraînait bien sûr certains frais supplémentaires.

La source de cette obligation était double :

– D’une part, le Code de commerce, dont l’article L123-24 (pour l’instant inchangé !) est rédigé comme suit :

(Lien direct vers le site de Légifrance en cliquant sur le visuel reproduisant l’article – Idem dans la suite de l’article ci-dessous)

(Lien direct vers le site de Légifrance en cliquant sur le visuel reproduisant l’article – Idem dans la suite de l’article ci-dessous)

– D’autre part, un arrêté du 1/9/2014 (NOR FCPT1417718A) dont l’article 1er est (toujours à ce jour, au moment de la publication de l’article que vous lisez !) rédigé de la façon suivante :

De vifs échanges avaient eu lieu à l’époque, notamment sur ce blog, pour savoir si cela concernait ou non les micro-entrepreneurs, la réponse étant finalement positive.

En ce début d’année 2019, le législateur va faire machine arrière, du moins pour certains micro-entrepreneurs.

Le projet de Loi « PACTE » (« Plan d’Action pour la Création et la Transformation des Entreprises »), destinée à favoriser la croissance et le développement des entreprises, prévoit en effet une suppression de cette obligation, mais uniquement dans certaines conditions strictes. Notez qu’à ce jour, la loi doit encore être votée au Sénat, ce qui est prévu pour ce mois de janvier 2019.

L’exposé des motifs du projet de loi est rédigé comme ceci :

(Extrait du dossier complet de près de 1000 pages accessible ici : http://www.assemblee-nationale.fr/15/pdf/projets/pl1088.pdf – L’extrait est issu des pages 11 et 12).

(Extrait du dossier complet de près de 1000 pages accessible ici : http://www.assemblee-nationale.fr/15/pdf/projets/pl1088.pdf – L’extrait est issu des pages 11 et 12).

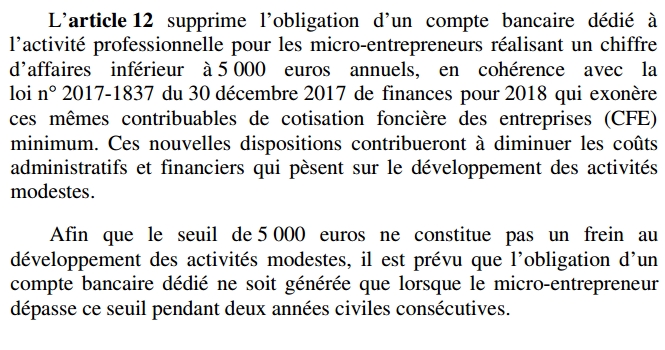

Il faut donc, vous l’aurez compris, que le chiffre d’affaires lié à l’activité ne dépasse pas 5000 € (et non 40.000 € comme on commence à le lire sur certains sites ! ). Si le chiffre d’affaires dépasse ce seuil deux années de suite, l’obligation de disposer d’un compte professionnel redeviendra applicable. Il restera à vérifier, au moment du vote définitif de la loi, si l’article 12 concernant cette matière reprend bien le seuil évoqué, ou s’il le modifie dans un sens ou l’autre.

Mise à jour le 13/1/2019 :

Sur le site officiel, il semble qu’une première modification soit déjà intervenue puisqu’il est à présent fait mention d’un seuil de 10.000 € et non plus de 5.000 € (https://www.economie.gouv.fr/loi-pacte-mesures-simplification-creation-entreprise)

Ceci reste très étrange puisque le texte du projet mentionnait bien 5000 €.. affaire à suivre !

En pratique pour les photographes artisans

Restons toutefois pragmatiques !

Les limites posées à cette tolérance, ainsi que le fait que certains d’entre vous ont déjà, conformément à ce qui était obligatoire jusqu’à présent et depuis 2015, ouvert un compte professionnel, doit amener à faire preuve de bon sens.

Différentes hypothèses peuvent se présenter :

– Soit vous avez DÉJÀ un compte bancaire professionnel (estampillé comme tel par la banque). Ceci entraîne certes quelques frais, mais votre activité tourne depuis quelques années.

Dans ce cas, je conseille réellement de ne pas changer la situation. Changer de compte bancaire diminuera certes un peu vos frais, mais dès que vous aurez franchi le seuil de chiffre d’affaires (5000 €) qui vous oblige à ouvrir à nouveau un tel compte, vous serez obligé de repartir sur cette voie, et de modifier à nouveau vos RIB et coordonnées bancaires auprès de vos clients ou des organismes sociaux/fiscaux, ce qui ferait donc au total 2 modifications.

– Soit vous débutez votre activité et vous n’avez pas encore ouvert de compte bancaire. Dans ce cas, la loi permet alors en effet d’éviter les frais liés à l’ouverture d’un compte estampillé « pro » par la banque et vous pourriez même, à suivre les termes précis de la loi, imaginer de faire verser sur votre compte familial (le même que celui qui sert à remplir votre frigo, à vous vêtir, à habiller et scolariser les enfants, etc..) l’ensemble de vos entrées et sorties.

Dans ce cas, mon conseil est alors le suivant : vous pouvez certes éviter les frais liés à un compte « pro » auprès de votre banque, mais veillez malgré tout à ouvrir à tout le moins un compte courant dédié à cette activité, de façon à pouvoir vous y retrouver plus facilement tant dans votre comptabilité quotidienne qu’en cas de contrôle fiscal ! Bien sûr, rien n’empêcherait un contrôleur du Fisc de plonger dans votre comptabilité familiale s’il suspecte des irrégularités, mais il sera d’autant moins tenté de le faire que votre gestion est ordonnée et précise, et que chaque entrée et sortie en lien avec votre activité est clairement identifiée comme telle.

Et pour les auteurs ?

La question peut alors légitimement se poser pour les auteurs photographes, exerçant donc sous un statut artistique, et qui auraient fait le choix du régime fiscal simplifié de Micro-BNC.

Rien ne semble prévu à cet égard, de telle sorte que l’obligation “de base” resterait donc, logiquement, valable : obligation de détenir un compte bancaire dédié et professionnel, dès le premier euro, et quel que soit le régime fiscal adopté. Je viendrai à nouveau apporter des précisions si un élément contredit cette déduction.

* * *

À très bientôt pour de nouvelles analyses.

Joëlle Verbrugge

Photo intégrée dans la vignette :

© Rawpixel – Licence Creative Commons

Bonjour,

Merci pour ce suivi indispensable 🙂

Suite aux nouvelles dispositions pour les auteurs (précompte de la retraite) avez -vous mis à jour vos précieux modèles exel pour les notes d’auteur dans leurs différentes caractéristiques?

Cordialement

Pierre

Bonjour,

patience pour cela… des informations arrivent au compte gouttes, et comme je n’ai pas envie de faire le travail plusieurs fois au fil des changements… j’attends d’avoir quelque chose de complet et de fiable..

Mais c’est au programme également…

Bonjour Joelle,

Merci de ces mises à jour.

J’ai moi-même depuis plusieurs années un compte spécifique pour mes recettes pro mais néanmoins pas étiqueté “professionnel”. Pas besoin de leurs services de crédits chèrement facturés, du moins pour le début, et la lecture partielle et à leur avantage des textes par les conseillers bancaires quand on leur pose la question, me pousse à les envoyer balader.

Je comprends parfaitement l’intérêt et la raison de l’obligation d’un compte spécifique quand on est pro mais je ne vois pas l’obligation légale d’un compte intitulé “compte professionnel”.

L’arrêté ne mentionne qu’une obligation de la mention de “convention de compte”. C’est il me semble le cas dès que vous ouvrez le moindre compte dans une banque, particulier ou professionnel, non ?

La lecture contraire me semble surtout une pratique commerciale des banques pour forcer la main aux centaines de milliers d’auto-entrepreneurs.

Merci de vos lumières.

Paul-Antoine

Bonjour Joelle.

Tout d’abord tous mes vœux pour 2019 et merci pour toutes ces infos disponible.

J’avais un compte pro pendant plusieurs années, mais depuis l’année dernière suite à mes revenues d’auteur quasiment inexistant depuis quelques années moins de 1000 euro par ans, je l’ai clôturé. Dois je en rouvrir un malgré ces faible revenue?

Merci.

Jean Bernard BARSAMIAN

Je suis perplexe concernant le compte bancaire intitulé « compte professionnel » pour les auteurs.

Sur la page economie.gouv.fr (https://www.economie.gouv.fr/entreprises/compte-bancaire-professionnel) mise à jour le 13/12/2018, il est bien stipulé :

“Compte bancaire professionnel : facultatif pour les entreprises individuelles

Les fondateurs d’entreprises individuelles sont exemptés de l’obligation d’ouvrir un compte bancaire professionnel puisque leur entreprise n’a pas de capital social.

Toutefois, depuis janvier 2015, il est obligatoire de créer un compte dédié à l’activité de l’entreprise, même s’il ne s’agit pas d’un compte professionnel. Cette obligation s’applique aux micro-entrepreneurs.”

Qu’en pensez-vous ?

Je comprends votre perplexité

Comme je l’indiquais, de très vifs débats ont eu lieu il y a 4 ans à propos de cette obligation. J’ai donc longuement argumenté (notamment dans mon livre “Vendre ses photos”) et rappelé que la loi elle-même (je ne parle pas d’un site de simplification comme celui que vous citez) ne contient pas de distinction selon le régime fiscal des professionnels.

Mais je laisse à chacun le soin de faire ses choix.

Bonjour Joëlle,

Bonjour David,

Je suis Auteur, Micro BNC

En ce qui me concerne, j’ai un seul compte “séparé” en deux.

L’un et l’autre ont le même n°, MAIS le “perso” se termine par 300, tandis que le “pro” se termine par 301.

Je reçois ainsi un relevé bancaire mensuellement dont la première partie (300) concerne les mouvements “perso” PUIS, à la suite, les mouvements “pro” (301).

Avantage : pas de frais “compte pro”, inconvénient : périodicité “compte perso”, du 18 au 18 ou 20 !! Bref toujours à cheval entre un mois et le suivant, ce qui ne facilite pas le bilan annuel.

François Jx

Bonjour,

Je crée mon entreprise comme auteur photographe à titre d’activité secondaire. Je ne suis pas sur de dégager du chiffre d’affaire ni même de faire des ventes pour l’instant.

Je suis donc, si j’ai bien compris, obligé de créer un compte bancaire pro et donc d’engager des frais avant même de savoir si mon activité va me rapporter quelque chose?

Que risque on à créer un compte bancaire non intitulé “pro” mais dédié à l’activité?

Merci d’avance pour vos réponses,

Gaétan

Bonjour

Bon nombre d’activités impliquent des frais avant de savoir si elles sont rentables… l’avantage de l’auteur, déjà, c’est que les frais sont très limités..

A mon sens pas grand risque au départ, tout dépend de la bonne volonté de votre contrôleur en cas de contrôle fiscal, et de la bonne volonté du banquier (déjà pour l’ouverture)

Bien à vous

Joëlle Verbrugge

Bonjour et merci pour votre travail d’information ! Une question au sujet des comptes bancaires. Je suis Photographe Artisan (en autoentreprise) ET Auteur. J’ai un compte (non estampillé professionnel) dédié pour l’autoentreprise, mais j’encaisse le revenu d’Auteur sur mon compte personnel. Après lecture de votre article, je me demande si je dois ouvrir un autre compte pour les revenus d’Auteur, ou alors est-il possible d’encaisser ces revenus d’Auteur sur mon compte dédié à l’Autoentrepreneur? Et rassembler ainsi sur un seul compte tous les revenus de photographe, mais venant de deux statuts différents. Merci pour votre réponse.

A mon avis percevoir tous les revenus des deux activités sur le même compte va créer un gros problème en cas de contrôle fiscal. Je le déconseille donc vivement. Peut-être pouvez-vous interroger un comptable à cet égard, mais j’imagine qu’il vous dira la même chose.

bien à vous

Joëlle Verbrugge

Bonjour,

Auteur photographe depuis 7 ans, j’étais contacté par ma banque qui veut m’obliger de ouvrir un compte professionnel pour mon activité (et me menace de clôturer mon CCP si je n’accepte pas) Jusqu’à aujourd’hui, je détiens un CCP particulier dédié à mon activité.

D’après des informations que je trouve sur le site du CAAP, il n’existe aucune obligation pour les auteur d’ouvrir un compte professionnel. (http://caap.asso.fr/spip.php?article727&fbclid=IwAR0nfEZfQ4mb5govmygIR809Q_U7blxmuURVwQl92yvoRO0z-T2Eb-3koFM)

Merci de vos réponses!

Julia

Bonjour,

A mon sens votre banque a raison… regardez, si vous disposez de cet ouvrage, ce que j’explique dans “Vendre ses photos”. Le code monétaire de financier ne fait pas de distinction selon la nature de l’activité, et tout compte utilisé à des fins professionnelles doit en principe être un compte estampillé “pro” par la banque.

Les seuls qui disposent à nouveau d’une dérogation à ce niveau sont, après plusieurs années d’un vrai flou où à mon avis la même règle leur était applicable, les micro-entrepreneurs mais seulement jusqu’à certains montants (peu élevés) de revenus

Aucune exception n’est faite pour les artistes, quel que soit leur régime fiscal (puisqu’un artiste ne peut pas être micro-entrepreneur). En d’autres termes, même l’artiste en micro-BNC (le seul régime fiscal simplifié qui lui soit accessible) doit satisfaire à cette obligation.

Je vérifierai dès que j’ai le temps si quelque chose à changé, mais je n’ai rien entendu en ce sens..

Bien à vous

Joëlle Verbrugge

Bonjour, je me pose moi aussi la question de l’obligation ou non d’un compte professionnel (entendons par là un compte estampillé “professionnel) par la banque. Je me permet de partager ici un lien vers le Ministère de l’Economie : https://www.economie.gouv.fr/entreprises/compte-bancaire-professionnel

“Compte bancaire professionnel : facultatif pour les entreprises individuelles” : “Un compte bancaire dédié n’est pas un compte professionnel. En pratique, il s’agit d’un autre compte personnel uniquement relié à votre activité professionnelle. Ce compte est distinct du compte courant que vous utilisez pour vos dépenses privées afin que vos transactions personnelles et professionnelles soient différenciées.”

Cette publication date de février 2020, et accrédite bien le fait qu’un compte dit “professionnel” n’est obligatoire que pour les sociétés. De ce fait, pour une activité d’auteur en micro-BNC, je ne vois pas l’intérêt d’un compte professionnel au vu des cotisations mensuelles prohibitives au vu des besoins limités qui seront les miens. Je viens d’achever la lecture de votre ouvrage “Vendre ses Photos”, c’est une mine d’or ! Merci beaucoup de mettre de tels outils à notre disposition !