Les auteurs, l’auto-édition et les activités accessoires

Publié le 8 septembre 2020

Sommaire

Bonjour à tous,

L’article d’aujourd’hui concerne essentiellement les photographes exerçant sous statut artistique (auteur), de même bien sûr que d’autres artistes (romanciers, dessinateurs, etc).

Il s’agira en effet d’évoquer un récent décret qui prévoit, à compter de janvier 2021, l’extension du champ des activités des artistes. La modification la plus importante concernant l’autoédition, c’est ce point que je vais détailler aujourd’hui.

Pour la clarté je résumerai la situation actuelle avant d’expliquer les futurs changements et leur incidence pratique.

SITUATION ACTUELLE

Jusqu’à présent, lorsqu’un artiste souhaite auto-éditer un livre, la situation est la suivante :

-

-

-

- Sur le plan fiscal, et sous réserve de prendre certaines précautions à l’égard du service des impôts des entreprises (notamment l’envoi d’un rescrit dont je donne un modèle largement commenté dans mon ouvrage « Checklist J’édite mon livre tout seul »), l’opération est le plus souvent tolérée par l’administration. Cette dernière va alors considérer les revenus comme des BNC (Bénéfices non commerciaux) et l’artiste pourra les déclarer de la même façon que l’ensemble de ses autres revenus d’artiste.

- Par contre, la situation était jusqu’à présent déséquilibrée – pour ne pas dire « totalement bancale » – dans la mesure où, de son côté, l’AGESSA continuait à refuser de considérer ces revenus comme artistiques. En d’autres termes, l’auteur-photographe pouvait certes envisager l’opération, payer des impôts sur le résultat de cette opération (impôts calculés en fonction du régime fiscal choisi – voir plus loin dans cet article), mais par contre celle-ci n’entrait pas en ligne de compte pour le calcul de ses cotisations sociales et dès lors n’augmentait pas non plus ses droits futurs à la retraite.

-

-

MODIFICATIONS À PARTIR DE JANVIER 2021

Le récent décret du 28 août 2020 (accessible ICI dans sa version complète) modifiera, à compter du 1er janvier 2021, le champ des activités artistiques reconnues à titre principal, pour y inclure l’autoédition.

Ainsi, le décret prévoit que les activités d’auto-édition (mais également « d’édition à compte d’auteur » et d’édition « à compte à demi », c’est-à-dire deux formes hybrides d’édition dont le coût est en totalité ou à moitié supporté par l’auteur malgré l’intervention d’une structure tierce) seront désormais admises au titre des activités artistiques :

Il faut se réjouir d’une telle évolution, qui fait ainsi coïncider (enfin !!!) la solution fiscale admise dans la pratique avec la réglementation et les réponses que sera désormais contraintes de donner l’AGESSA.

SIMPLIFICATION

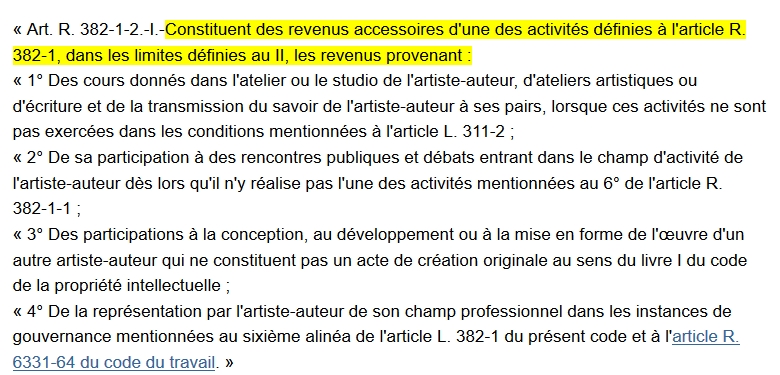

Par ailleurs, on peut aussi noter une importante simplification dans le calcul des limites autorisées concernant cette fois les « activités accessoires ». Jusqu’à présent, un système assez complexe de paliers de revenus à comparer au chiffre d’affaire global de chaque artiste était en vigueur, et imposait des calculs dont l’utilité m’a toujours parue contestable.

Ces activités seront les suivantes :

Plus question, donc, de paliers et de calculs complexes de pourcentages obligeant parfois à examiner aussi les revenus des années antérieures.

À compter de 2021, les seules conditions pour qu’un auteur puisse déclarer à l’AGESSA/URSSAAF Limousin des revenus accessoires seront :

-

-

-

- Qu’il déclare par ailleurs des revenus artistiques plus classiques (cessions de droits, produit de la vente de livres auto-édités, ventes d’oeuvres d’art, etc.). Pour qu’il y ait un “accessoire”, il faut en effet un “principal”.

- ET que le montant total de ces revenus accessoires ne dépasse pas un forfait, identique pour tous les artistes, et fixé pour 2021 à la somme de 12.180 €.

-

-

Ce plafond (qui correspond à 1200 fois le smic horaire) variera au fil des années.

RAPPEL IMPORTANT

Je lis encore trop souvent, notamment dans des groupes de discussion entre professionnels, que la seule manière d’autoéditer efficacement un livre est, sur le plus fiscal, de constituer une société.

Ceci n’est pas exact.

En effet, l’auteur-photographe (ou l’artiste de quelque discipline que ce soit) a aussi la possibilité de choisir le régime fiscal de la déclaration contrôlée (« frais réels »). Dans ce cadre, il peut alors déduire l’intégralité des frais liés à son activité, ce qui lui permet d’optimiser l’opération.

En conséquence :

-

-

- Il est certain qu’un auteur-photographe qui serait en régime fiscal de micro-BNC n’aurait PAS DU TOUT intérêt à s’auto-éditer sous ce régime fiscal-là, pas plus d’ailleurs qu’un artisan en régime de micro-entrepreneur ! Ce serait légal, mais totalement stupide sur le plan fiscal !

- PAR CONTRE, il n’est absolument pas nécessaire de créer une société rien que pour cette opération, sur le strict plan comptable. Un régime fiscal de déclaration contrôlée vous permet la même optimisation. Rien ne vous empêche donc, si vous êtes auteur, de créer une société en parallèle, mais rien ne vous y oblige, et l’opération peut se faire de façon efficace si vous avez, dans votre entreprise individuelle, choisi un régime fiscal de déclaration contrôlée.

-

POUR ALLER PLUS LOIN

Pour aller plus loin sur la question de l’auto-édition, je vous rappelle que j’ai consacré un livre entier à ce sujet, sous le titre « Checklist J’édite mon livre tout seul ».

Pour aller plus loin sur la question de l’auto-édition, je vous rappelle que j’ai consacré un livre entier à ce sujet, sous le titre « Checklist J’édite mon livre tout seul ».

Voici la table des matières. Un clic sur le visuel vous amènera sur la page de l’éditeur. Cet ouvrage reste totalement à jour, car c’est l’ensemble du processus d’auto-édition qui est envisagé.

Seule l’utilité de la demande préalable de rescrit fiscal pour les auteurs (rescrit dont je donnais un modèle dans l’ouvrage) va, de fait, perdre peu à peu de son intérêt, et l’on peut s’en réjouir. Pour le reste, l’intégralité de l’ouvrage reste utilisable.

Seule l’utilité de la demande préalable de rescrit fiscal pour les auteurs (rescrit dont je donnais un modèle dans l’ouvrage) va, de fait, perdre peu à peu de son intérêt, et l’on peut s’en réjouir. Pour le reste, l’intégralité de l’ouvrage reste utilisable.

Bonne lecture à tous, et à bientôt pour un nouvel article.

Joëlle Verbrugge

Bonjour !

Un auteur photographe ne peut vendre au maximum que 30 exemplaires d’une photo à TVA réduite, quel que soit le support.

Concernant le livre auto-éditer cela entre-t-il dans ce décompte ?

Au-delà des 30 exemplaires par photo, peut-on vendre les autres exemplaires de la photo avec la TVA à 20 % ? ou doit-on avoir un statut de commerçant ?

cordialement

Justement, ce que j’explique c’est précisément que ces limites sont en train de changer.

L’auteur aura désormais le droit de réaliser un livre et de le vendre :

. SOIT sous forme numérotée et signée jusqu’à 30 exemplaires maximum (comme il le ferait avec un tirage)

. SOIT sans avoir à le numéroter, puisque l’auto-édition sera, à compter de 2021, autorisée pour les auteurs. Il n’y aura donc plus à tenir compte de ces limites, et il ne sera plus obligatoire de signer/numéroter

Dans tous les cas, s’il est assujetti à la TVA, le taux sera de 5,5%…

Pour les livres numérotées, en vertu de l’article 98A de l’Annexe III du GCI puisque l’administration a admis l’application de cet article aux livres numérotés et signés

Pour les livres non-numérotés/signés parce que, tout simplement, 5,5% est le taux applicable aux livres..

Surveillez bien mon blog, d’autres articles suivront sur ces changements majeurs !

Merci pour cet article fort intéressant !

Bien à vous Pascal Francois

Merci ! Je suis vos articles avec passion.

Ah, merci pour cet enthousiasme.. 🙂

Il ne reste plus qu’à découvrir tous mes ouvrages, et ainsi vous aurez de quoi vous occuper pendant un bon moment, et prolonger encore cette passion 🙂 🙂

Blague à part, mille mercis.

Ce genre d’encouragement fait du bien

Joëlle Verbrugge

Merci pour cet article très complet ! Ca parait presque simple quand c’est bien expliqué 😉

Bonjour, merci pour ces informations très utiles. Un peu hors-sujet mais si le champ d’application contient “La vente d’exemplaires de son œuvre par l’artiste-auteur qui en assure lui-même la reproduction ou la diffusion”, cela implique-t-il les tirages (qui deviennent donc tous vendu en droits d’auteur – et TVA à 10% – comme le sont les tirages numérotés limités à 30 ex.) ?

Bonjour,

Il ne faut pas confondre :

. Lorsqu’un artiste vend un tirage, il ne cède pas des droits d’auteur sur ce tirage… ce sont deux choses différentes

Il n’y a de cession de droits que lorsqu’il s’agit d’autoriser un diffuseur à reproduire la photo pour son propre usage.

. Donc SI l’interprétation du décret d’août 2020 permet, comme je le crois, à l’auteur de vendre désormais son oeuvre sur d’autres supports que les seuls tirages numérotés et signés, cela deviendra fiscalement des “produits commerciaux”, et donc dans ce cas, toujours à mon sens et dans l’attente d’une confirmation de l’administration fiscale, une TVA de 20%

J’attends la confirmation de ces éléments

Bien à vous

Joëlle Verbrugge

Bonjour et merci pour ces informations qui vont m’aider un peu plus dans le choix de mon futur status.

Votre livre -Vendre ses photos edition 5- détaille bien la notion de tirage original cependant je me pose encore certaines questions :

un tirage original, limité à 30 exemplaires, “tous formats et supports confondus”, peut-il être utilisé en tant que photo présente sur un livre auto-édité (livre non limité à 30 exemplaires) ?

Il me semble que non mais je souhaiterais votre avis. De même que pour une cession de droits de ce tirage pour exploitation uniquement au format numérique (site web) ? Cela semble incompatible avec le terme “tous supports confondus” ?

Merci pour ces éclairages,

Christophe

Re-bonjour,

Après relecture de votre livre -Vendre ses photos ed5- au chapitre 2, je viens de trouver moi-même les réponses à mes questions précédemment demandées aujourd’hui … (tirages limités et exploitation en cession de droit et auto-édition).

Excusez-moi pour ce commentaire précédemment envoyé et merci pour tout votre travail,

cordialement,

Christophe

Bonjour,

Merci pour ce merveilleux article très informatif !

Je me posais une question qui va sûrement paraître stupide : est ce qu’une illustration qu’on imprime sur des t-shirt ou autre accessoire (Stickers, pull, chaussettes, papier) grâce à un site de drop shopping et qu’on vend par la suite est considéré comme de l’auto-edition/diffusion et donc rentre dans ce status ou est ce totalement déconnecté de cela ?

Je pose cette question car cela aiderait beaucoup qu’un illustrateur puisse diffuser ses propre produits physiques pour ses fans !

Merci beaucoup pour votre contribution !

J’avais une dernière question : Est il aussi possible pour un illustrateur de créer des cours d’illustration sous format pdf et de vendre ces pdf sous ce statut ?

Merci infiniment et bon courage durant cette crise !

Bonjour, et merci infiniment pour votre précieux et structurant travail d’éclairage juridique quant au domaine photographique.

Malgré les réponses précédemment apportées et en effet, l’attente de précisions quant à l’interprétation concrète du présent décret, une question précise demeure pour moi et serait déterminante dans mon choix de statut pour mon activité de photographe.

Selon vous, serait-il possible en tant qu’artiste auteur grâce à la nouvelle règlementation de vendre des tirages “commerciaux” (c’est-à-dire, non numérotés et non signés, et à TVA 20% par exemple) dans le cadre de : “La vente d’exemplaires de son oeuvre par l’artiste-auteur qui en assure lui-même la reproduction ou la diffusion” ?

Ceci, en parallèle de tirages d’art (numérotés/signés..) pour d’autres photos par exemple ?

C’est l’interprétation qui semble se présenter toutefois, je ne sais comment en être sûre.

Si c’est le cas, ce serait une véritable avancée dans l’accessibilité de l’art ainsi que dans la multiplication des sources de revenus pour les artistes auteurs. !

Merci pour votre expertise.

Bonjour, même interrogation ! avez-vous trouvé une réponse ? Benoît

Bonjour! Meme interrogation, y a t il une mise a jour de l’article à ce sujet ?

J’ai sollicité la DGFIP Dordogne en espérant obtenir une réponse précise de leur part sur ce que pourrait auto éditer un-e auteur-e artiste et sur les fournitures accompagnant la vente. (voir liste en-dessous).

Voici leur réponse : « Votre question relève de l’URSSAF et non pas de la DGFIP. Je vous invite à consulter le site de l’ursaff où un guide dédié aux artistes – auteurs est édité. »

liste présentée :

Activités envisagées assimilables à du revenu d’auteur, sans limite de quantités et de supports :

Auto-édition d’un livre de photographies, de peintures, de dessins, ou de poèmes 5,5 %

Auto-édition d’un album de BD ou d’illustrations 20%

Edition de cartes postales représentant mes propres illustrations ou photographies 20%

Photographies numérotées et signés jusqu’à 30 exemplaires inclus 5,5 %

Reproduction mécanique de photographies au-delà de 30 Ex (même signées) 20%

Impression d’affichettes, posters avec mes dessins, illustrations ou photographies 20%

Impression de cartes de vœux ou tous documents avec ma propre création graphique 20%

Toutes les préventes via une opération de Crowdfunding sur les œuvres autoéditées et assimilables à du revenu d’artiste auteur 20%

Fourniture de cadres, d’emballage, de passe-partout et divers petits matériels liés à la livraison de l’œuvre 20%

Frais d’expédition : postaux, transporteurs, 20%