Payer la TVA en ligne : n’attendez pas le dernier moment !

Publié le 29 août 2014

Sommaire

Bonjour à tous,

En marge de l’article publié dans le dernier numéro de “Compétence photo”, les lecteurs assidus et attentifs auront vu que la déclaration de TVA des professionnels doit désormais, à partir d’octobre 2014, s’effectuer en ligne. C’est une obligation, on ne peut donc plus reculer. Et bien sûr, cela vaut tous secteurs professionnels confondus.. ce qui suit peut donc servir à tous…

Bien entendu, vous n’êtes concernés que si vous êtes assujettis à la TVA.. donc en régime de déclaration contrôlée. Ceci ne concerne PAS les auto-entrepreneurs, ni les micro-entrepreneurs (du moins tant que ceux-ci existeront).

Les échéances des déclarations ont en outre changé comme vous le détaillera l’article, en fonction de votre chiffre d’affaire annuel.

Mais pour cette déclaration, encore faut-il créer un compte sur le site www.impots.gouv.fr et ne pas s’y prendre en dernière minute. Surtout pour ceux qui, comme moi, auraient 2 numéros de Siret (mais un seul SIREN – voir “Vendre ses photos” pour les détails à ce niveau, l’étude des situations de cumul, etc.).

En guise de petit cadeau de rentrée, je vous ai préparé un tutoriel pas-à-pas. Ainsi, ceux qui réclamaient à corps et à cris de nouveaux articles, et à qui j’ai répondu que le mois d’août se voulait un peu plus reposant pour moi, seront rassurés : ce n’est pas parce que je ne publie rien immédiatement que je ne pense pas à vous…

Revenons donc à nos moutons…. la première partie de ce qui va suivre coule de source… la seconde (pour les heureux détenteurs d’un double Siret) nettement moins !

Mais pas de panique, tout est expliqué ci-dessous.

Situation 1 – Vous avez un seul numéro de SIRET, la photographie étant la seule activité que vous exercez en tant qu’entreprise individuelle.

– Étape 1 – Créer le compte

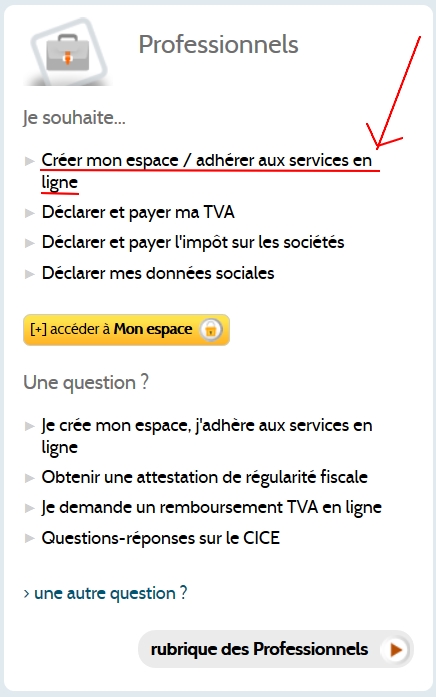

Il faut commencer par vous rendre sur le site www.impots.gouv.fr. et sur la page d’accueil, choisir ce menu :

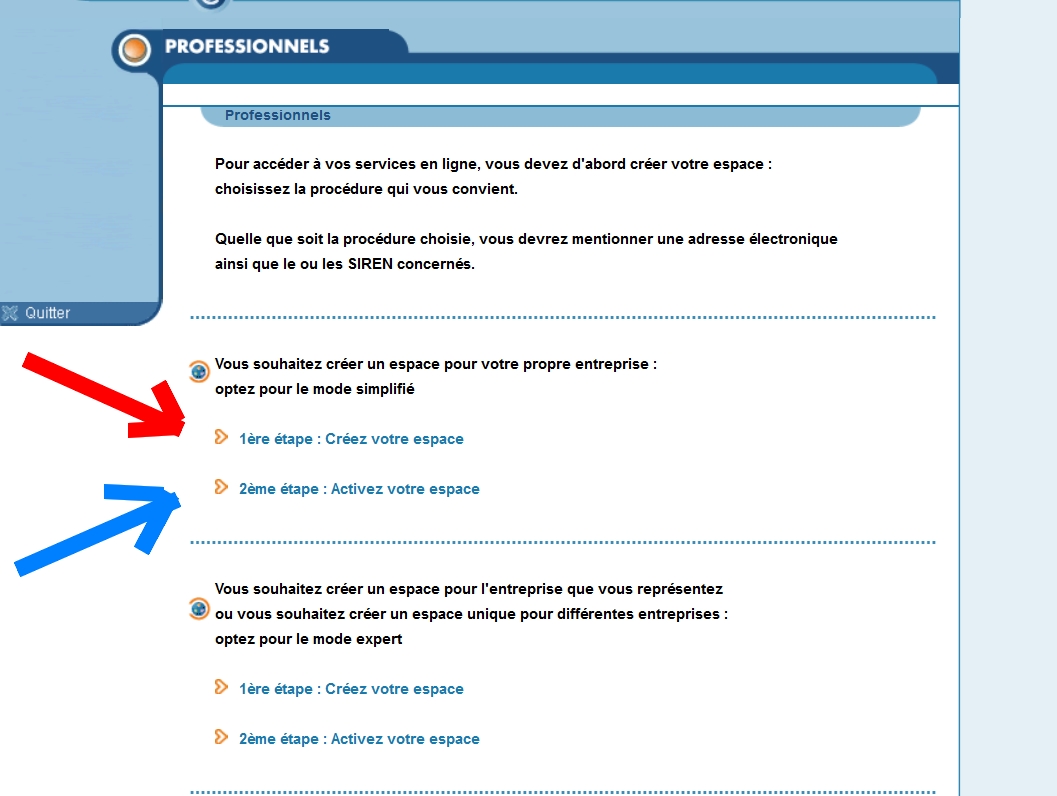

Sur la page suivante, cliquez sur “1ère étape – Créer mon espace” (ma flèche rouge ci-dessous)

Vous entrez alors toutes les informations demandées (parmi lesquelles le SIREN vient en premier ordre : les 9 premiers numéros de votre SIRET donc), et le système vous indique qu’un code d’activation vous sera envoyé par courrier (postal !) à l’adresse de votre exploitation.

Ce courrier (arrivé pour moi environ 1 semaine plus tard) contient donc le fameux code d’activation.

– Étape 2 : Activer l’espace personnel

Quand l’Administration vous envoie le code d’activation (qui n’est donc qu’à utiliser une seule fois, et ne se substitue pas au mot de passe personnel que vous avez choisi) inutile d’essayer de vous connecter avec vos identifiants, il faut d’abord passer par la case “Activation de l’espace”.

Même chemin que précédemment, mais cette fois en choisissant l’option indiquée par ma flèche bleue : “2ème étape – Activez votre espace”.

Il vous reste à rentrer quelques informations, et notamment les coordonnées du compte bancaire affecté à cette activité (je rappelle qu’il faut un compte bancaire distinct pour chaque activité professionnelle !).

Attention : Il vous sera notamment demandé la “Clé IBAN”, qui est le numéro en 2 chiffres à côté du “FR” du numéro IBAN de votre compte.

Et vous n’oubliez pas, in fine, d’imprimer et de remplir l’autorisation de prélèvement à envoyer à votre banque. Il se peut que rien ne s’affiche lorsque vous demandez au site de vous générer cette autorisation. Ce fut le cas pour moi sur Mozilla. Cela a fonctionné sur Internet Explorer testé juste ensuite.

Alleluia.. c’est (presque) simple… vous avez fini, et ne reste donc plus qu’à attendre la prochaine déclaration à remplir, suivant nouvel échéancier détaillé dans mon bel article du dernier numéro de Compétence Photo (avec toutes les perspectives de modifications récentes, déjà avérées ou à venir à court terme).

Les titulaires d’un seul et unique numéro de Siret peuvent retourner à leurs occupations habituelles après avoir relayé cet article partout où ils le souhaitent 😉

Situation 2 – Vous avez DEUX numéros de SireT (mais un seul SIREN).

Je vise ici le cas où les deux numéros de SIRET sont affectés à votre entreprise individuelle exercée en personne physique, et non à une personne juridique distincte comme le serait une société (celle-ci aurait d’ailleurs un SIRET totalement différent du vôtre).

Nous sommes donc dans un cas où vous êtes par exemple photographe d’un côté, et libéral ou indépendant d’un autre secteur par ailleurs. Ou éventuellement, artisan photographe avec un premier Siret, et auteur avec un second… bref, une double casquette sur votre tête personnelle. Vous avez un SIREN (9 chiffres), décliné en 2 SIRET’s (14 chiffres chacun).

A cet égard, cela se complique un peu… “Travaillez plus pour gagner plus” reste, une fois encore, synonyme de “Travaillez plus pour déjouer les obstacles techniques et administratifs et soyez persuasifs cela risque de ne pas toujours être facile”…

Bref..

La procédure coince pour une bonne et simple raison : la première information qu’on vous demandait au moment de créer votre espace dans la situation n°1 décrite ci-dessus, était votre numéro de SIREN (9 chiffres).

Or, comme ce SIREN (9 chiffres) est identique pour les deux activités, mais que seules diffèrent les déclinaisons SIRET (14 chiffres), en rentrant à nouveau ce numéro de SIREN, vous vous heurterez à un message vous disant, très logiquement “Ce SIREN est déjà inscrit” et vous renvoyant dans vos buts… bah oui, un ordinateur reste un ordinateur…

Que faire ?? Confrontée à cet obstacle, j’ai donc pris contact (heureusement bien à temps – début août car je pressentais la difficulté) avec l’Administration fiscale dont dépend ma seconde activité.

Dans un premier temps, et comme je m’y attendais également, il m’a été répondu au bout d’une 1/2h d’explication : “Tant que c’était des déclarations papier, pas de problème, vous pouviez faire tout ce que vous vouliez mais à présent il faudrait tout déclarer sous le même numéro de TVA… et inscrire votre activité photo comme activité secondaire de l’activité d’avocate”.

Et mon interlocutrice, par ailleurs tout à fait aimable, me rajoutait que je n’aurais pas d’autre CFE (ex-taxe professionnelle) à payer ce qui était censé me rassurer…

HORS de question toutefois, puisque c’est précisément ce qu’il faut éviter (voir pour ceux qui l’ont, le livre “Vendre ses photos”, 3ème édition, p. 388). En outre, je vois mal un comptable se satisfaire d’une comptabilité à ce point bancale, sans parler même d’une association de gestion agréée. En outre, lui ais-je rappelé, les artistes ne paient pas de CFE.

Enfin, dès lors que vous avez 2 Siret’s, vous effectuez obligatoirement deux déclarations de TVA, c’est incontournable….

Quoi qu’il en soit, la situation était donc bancale et problématique ce que j’ai pris soin de lui démontrer point par point…

Joker… appel à l’équipe. Direction alors l’assistance technique du site, numéro national en 0810 006 882 (ça pourrait vous servir)

Là heureusement je suis tombée sur une personne qui avait déjà eu le cas, et m’a expliqué comment résoudre le tracas.

Et comme la maison ne recule devant aucun sacrifice en cette période de rentrée, je vous fais donc gagner un peu de temps (et je m’en fais gagner aussi, car je sens que sinon ma boîte mail va exploser fin septembre).

– Étape 1 – Créez votre espace puis activez-le

Tout d’abord vous créez l’espace personnel comme indiqué dans la “Situation 1” pour l’activité “principale” que vous souhaitez déclarer, puis activez-le à l’aide du code d’activation qui vous sera envoyé par l’Administration.

Et un conseil : si votre activité principale est celle d’un indépendant quelconque (artisan, profession libérale, etc..) et votre activité n°2 une activité d’auteur, commencez donc par la première pour être sûr(e) que ce point plus urgent sera en ordre.

Retour donc dans l’explication de la Situation n°1, que vous allez suivre pas à pas avant de poursuivre ci-dessous. A bientôt donc, revenez dans une semaine pour la suite 🙂

– Étape 2 : Servez-vous un verrez de jus de fruit (pour les vitamines), détendez-vous, ouvrez la fenêtre, respirez à fond.. et suivez attentivement ci-dessous, tout se passera à merveille

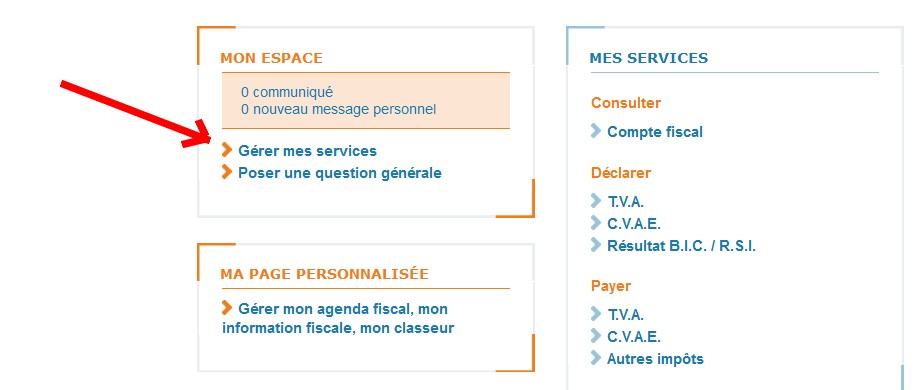

Quand vous aurez validé le compte avec l’identifiant envoyé par l’Administration, et configuré votre RIB revenez donc à la page de départ et connectez-vous avec votre adresse mail/mot de passe personnel.

Dans la fenêtre qui s’ouvre, cliquez sur “Gérer mes services”

12.00

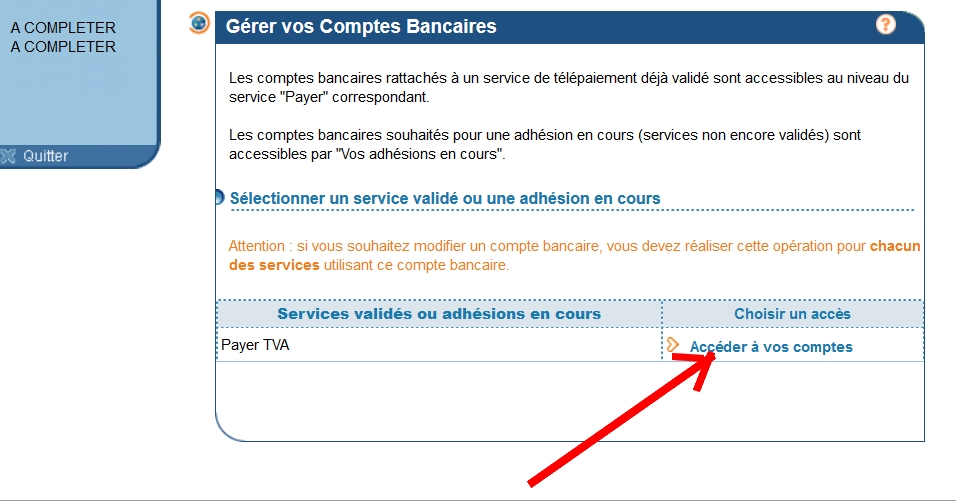

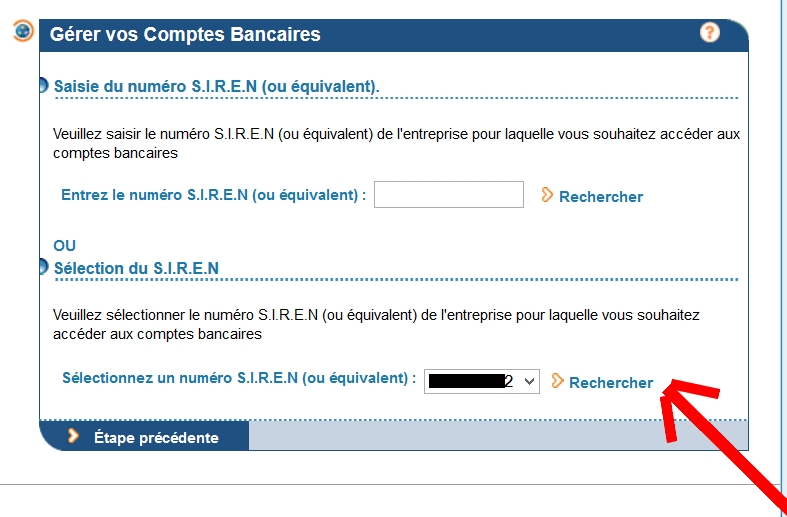

Cela ouvre une nouvelle fenêtre dans laquelle vous allez choisir “Gérer vos comptes bancaires” :

Dans la fenêtre suivante, cliquer sur “Accéder à vos comptes” :

Et dans la fenêtre suivante, le numéro SIREN (9 chiffres) qui s’affiche dans le second cadre doit être celui que vous avez entré au moment de déclarer votre activité principale.

Vous cliquez sur “Rechercher”.

Et là, magie…(car l’ordinateur est, malgré tout, relié à la base générale des données Siren/Siret – rien n’est totalement imparfait non plus) les deux activités correspondant au SIREN doivent apparaître en principe. En d’autres termes, la base de données a déterminé qu’au SIREN de base étaient rattachés deux SIRET.

Vous cliquez alors sur “Vos comptes bancaires”

Un premier compte (celui que vous avez inséré pour la première activité) doit apparaître comme ceci :

Et en-dessous, des lignes numérotées 2 et 3 affichent la mention “Non déclaré”.

Dans la ligne 2, cliquez sur “Déclarer un compte”.

Et ré-entrez alors très logiquement les données du RIB du compte bancaire affecté à votre SECONDE activité.

Pour celle-là également, il faudra veiller à imprimer l’autorisation de prélèvement. Il se peut que rien ne s’affiche lorsque vous demandez au site de vous générer cette autorisation. Ce fut le cas pour moi sur Mozilla. Cela a fonctionné sur Internet Explorer testé juste ensuite.

CONSÉQUENCE

A chaque déclaration de TVA en ligne, surtout n’oubliez pas de sélectionner le compte bancaire qui correspond bien à l’activité concernée !!! (Ca va de soi, mais bon…)

OUFFF…. fini…

Bon amusement… et n’hésitez pas à relayer…

Joëlle Verbrugge

BRAVO !

Je suis depuis quelques temps les “chroniques” car il me pique de franchir le pas dans l’un des statuts que l’administration propose.

Ces chroniques sont d’une richesse et d’une qualité remarquables.

Alors un grand BRAVO pour cette disponibilité et cet amour du partage.

JP

Merci… et très très sympas, vos photos !! 😉

La réponse à ma question est peut-être dans la question … néanmoins je la pose.

J’ai 2 numéros de SIRET (auteur avec TVA et autoentrepreneuse sans TVA) Est-ce que cela pose un soucis ?

Si dans le futur je souhaite changer mon statut d’auto-entrepreneur en entreprise individuelle avec TVA, est-ce que je ne vais pas me frotter à un soucis de déclaration de TVA ?

Bonjour Sylvie,

Dans ce cas, faites pour l’instant l’inscription comme dans la “Situation n°1” de l’article avec le Siren / Siret de l’activité assujettie à la TVA… et en cas de passage TVA pour l’autre activité, embrayez sur la “Situation 2” 😉

😉

Bonjour Joelle,

je dois construire mon site de chambre d’hotes avec un graphiste en septembre.

Dans mes photos touristiques , j’ai deux photos d’un Maestro et d’une de ses choristes lors d’un concert dans une église , cet été pendant son “Itinéraire Baroque”.

Dois je le contacter et les lui soumettre et attendre son autorisation ?

Ou bien dès maintenant y renoncer?

ensuite dans une de mes scénographies , il y a un livre dont le titre apparait à l’envers et on ne voit pas le nom de l’auteur.Dois aussi en passer par son autorisation?

Merci de votre réponse.Je vous avais écris il y a une dizaine de jours mais je pense que vous n’avez rien reçu.

Bonjour,

sans doute parce qu’il y a une dizaine de jours, j’étais en congé…. et que je n’ai pas eu le temps encore de voir tous les mails…

Et que je n’ai pas toujours, non plus, le temps de répondre à tous…. avec la meilleure volonté du monde…ça atteint parfois les 200 /jours, imaginez quand je prends 4 misérables jours de congé…

Dès qu’il s’agit d’utilisation commerciale (ce qui est le cas pour votre chambre d’hôte), l’autorisation de la personne est indispensable… cela dit, un plan large pourrait sans doute passer, mais sans trop de garantie.

Le livre qui apparait dans un décor ne pose à mon sens pas de tracas s’il n’est qu’un accessoire de celui-ci.

Cordialement

Joëlle Verbrugge

Merci de votre réponse, cela s’éclaircit.

Merci pour le rappel ! Perso, j’ai fait la demande le 9 juillet, et on m’a effectivement dit qu’on m’envoyait un code par la Poste, valable 15 jours à partir de la date de demande. Le 18 juillet, quelqu’un des impôts signait la feuille avec le code, le postait le 22 juillet, avec un code valable jusqu’au 24… Et bien sur, le courrier m’est arrivé trop tard. :-/ J’avais oublié de refaire la demande. 😉

je n’ai rien compris mais ca a l’air bien expliqué 🙂

donc pour etre AE en video / photo et auteur / photographe en photo / video, c’est le meme genre de LOL à faire ? (avec dans les 2 cas, 0 cas de TVA).

Pourquoi tout est si compliqué bordel 🙁

Ah non, ça ne concerne bien sûr que les professionnels qui sont assujettis à la TVA.. donc PAS les auto-entrepreneurs, NI les micro-entrepreneurs….

Je vais rajouter un paragraphe à ce sujet.. cela coulait un peu de source, mais il est vrai que j’aurais mieux fait de le préciser… 😉

Merci Joelle pour votre réponse!

Et un bon break en ce week end, encore d’été, j’espère….

Cordialement.

super! je viens de déclarer une 2eme activité (à l’urssaf celle-ci)… on verra ce que cela donne!!

Ah bon ?

Bonjour Mme Verbrugge,

J’ai lu votre ouvrage “Vendre ses photos” et vous félicite pour son contenu très intéressant. Je suis retraité du secteur bancaire et passionné de photo animalière et ethnique. J’ai un site sur internet, j’expose mes images et j’ai le projet de faire un livre de photos sur le Japon en liaison avec un calligraphe.

Je pense adopter le statut “Auteur photographique”, et choisir le régime fiscal avec déclaration contrôlée.

J’ai deux interrogations :

Dans mon activité, outre la vente de tirages originaux et la cession de droits sur des photos, je suis en discussion avec un Tour Opérateur pour mettre en place une activité de Conseil Photographique dans ses agences de Nantes et Bordeaux. Il s’agirait d’animer chaque année une douzaine de réunions avec des voyageurs en partance pour des Safaris photos, pour leur donner des conseils photographiques. Le Tour Opérateur me rémunérerait dans le cadre d’un contrat d’échange marchandises, à savoir, chaque année, par un ou deux voyages à l’étranger. Montant annuel en jeu : 5000 euros maxi.

Cette activité selon vous est-elle compatible avec le statut d’Auteur Photographe ?

Enfin dernière question, elle concerne la structure juridique, pour ce type d’activité à caractère artistique.

Que me conseillez-vous comme structure ?

Affaire personnelle ? Société ?

Merci de votre éclairage.

Avec mes sincères remerciements.

Jean Claude

Bonjour,

Vous avez en fait les réponses à vos questions dans le livre…. je vous invite à le relire 😉

. animation d’ateliers photo : impossible malheureusement pour un auteur tant qu’il est assujetti à l’AGessa (et possible seulement dans certaines limites pour l’auteur affilié)

. la société, qui est par nature commerciale, n’est pas possible non plus pour un auteur. Seule la SCM (société civile de moyens) est envisageable, mais peu utilisée

Donc nécessairement entreprise personnelle, votre choix principal portant donc sur le régime fiscal et l’assujettissement TVA 😉

Cordialement

Et il est impossible de parler “d’échange de marchandise” pour un auteur.. relisez-bien tout ce que j’indique sur les prérogatives de l’auteur. Là vous vous dirigez droit vers de grosses difficultés

Joëlle Verbrugge

Merci, une fois de plus !

Ayant eu jusqu’à présent deux numéros de SIRET (1 auteur avec TVA + 1 AA ) il semble que les règles ont changé puisque suite à un déménagement je me retrouve avec un seul numéro de SIRET pour les mêmes activités exercées à la même adresse (dixit le SIE des impôts qui m’a confirmé oralement cette “fusion” des numéros de SIRET ).

Quant à la procédure d’inscription à la TVA, cela a été plus complexe dans mon cas avec un envoi papier pour la demande de rajout du service “déclarer et payer la TVA filière EFI” après la demande en ligne via l’espace abonné.

BBonjour,

Je voulais savoir s’il est possible de déclarer la tva en ligne sans la payer. Et si on peut uniquement adhérer aux services de télé-déclaration et non aux services de télé-paiement?

Merci.

Bonjour Joelle , merci pour vos travaux et publications .

concernant la déclaration de TVA sur l’espace dédié .mon espace est tout juste créé et activé . sur le poste N°1″période d’imposition” je n’ai encore rien ! est-ce l’administration qui fixe ici les periodes qui apparaissent en bleu et me donne ainsi la possibilité d’accéder aux formulaires et déclarer ? ou bien dois-je créer cela moi même ? dans ce dernier cas ,je n’ai pas trouvé comment.( début activité janvier 2015 et espace créé en février )

merci

Bonjour,

A priori le site devrait générer cela tout seul….

Cordialement

Joëlle Verbrugge

Merci!

Vous m’avez fait gagné pas mal de temps!

RAvie de vous avoir aidée 😉

N’hésitez pas à diffuser l’adresse de ce blog, cela peut aider d’autres personnes.

Cordialement,

Bonjour Joëlle,

Tout d’abord merci pour tous vos précieux conseils. Votre livre et votre blog ont été mes guides ces derniers mois, et j’ai reçu cette semaine mon premier sésame, à savoir mon N° SIREN et mon code APE (le bon !).

M’étant déclaré assujetti à la TVA, je fonce sur le site des impots pour créer mon espace personnel, et là : SIREN inconnu ! Impossible de poursuirve. Dois-je supposer qu’un délai est nécessaire avant que mon N° de SIREN soit connu des services fiscaux, ou bien peut-il s’agir d’un autre type de problème ?

Amicalement,

Bonjour,

Si vous avez bien suivi toutes les étapes que je décris ici :

https://blog.droit-et-photographie.com/payer-la-tva-en-ligne-nattendez-pas-le-dernier-moment/

Alors je ne vois plus que la solution d’appeler le service des impôts pour voir ce qui coince..

Bien à vous

JV

bonjour, nous n’avons qu’un compte bancaire pour mon mari et moi en tant que auto entrepreneur ou micro entrepreneur (le nom a changé) et c’est un compte courant depuis 10 ans , faut il obligatoirement entrez ces infos ?? car moi a la base je me suis inscrite juste pour demander nos attestations fiscales car je ne l’ai pas recus par courrier cette annee !!!et du coup je dois attendre , et du coup je vais faire ma declaration en retard !! il aura pu nous prevenir de se changement ,

sinon je vais au impot directement puisque deja je paye ma cfe chez eux sans probleme

que dois faire pour que ca aille plus vite

Bonjour,

Je ne suis pas sûre de saisir votre question : si vous êtes auto-entrepreneur, vous n’êtes PAS assujettis à la TVA, l’un et l’autre…dès lors cet article ne vous concerne pas 😉

Par contre, un seul compte pour deux activités distinctes, ce n’est vraiment pas à conseiller!! Il faut obligatoirement UN compte par activité professionnelle.

Cordialement,

Joëlle Verbrugge