SYNTHÈSE – Comment lire les articles – Vue d’ensemble évolutive

Publié le 28 février 2019

Bonjour à tous,

(Article et pdf mis à jour au 9 décembre 2019)

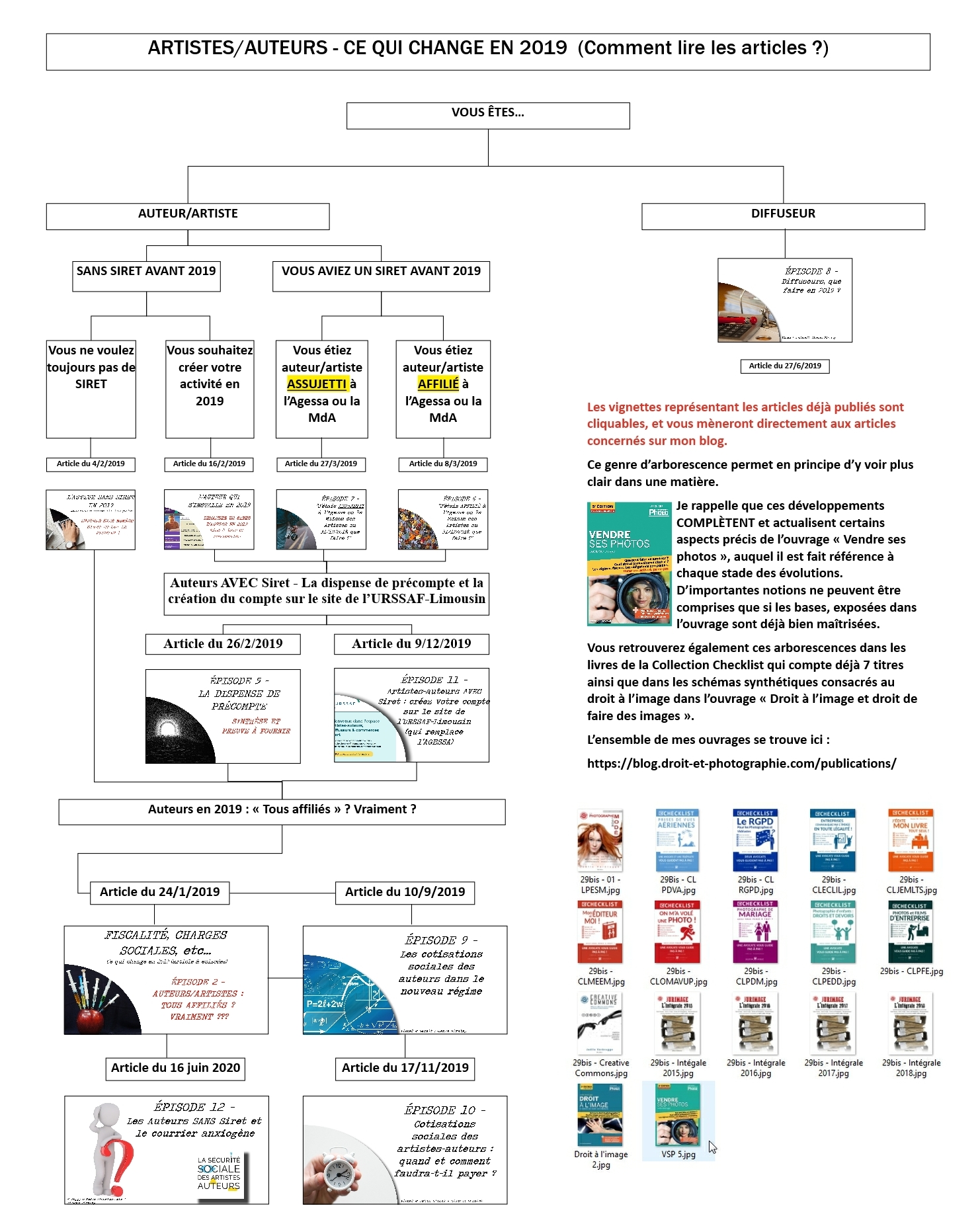

Au vu des mails qui me parviennent, et malgré toutes les explications données, je m’aperçois que la progression du raisonnement pour les auteurs n’est pas bien perçue. J’ai donc décidé de partager avec vous le PDF de la vue globale que j’utilisais dans la rédaction de mes articles pour structurer cette progression :

Cliquez ici sur le visuel ci-dessus pour accéder au pdf, lequel contient donc des liens cliquables et mentionne les articles qui restent à écrire.

Je rappelle que tous ces articles sont également réalisés en étroite collaboration avec Éric HAINAUT, expert comptable spécialisé dans le secteur artistique : www.comcom.fr

Merci de comprendre, par contre, qu’il m’est totalement impossible de répondre aux centaines de mails qui arrivent chaque jour pour exposer des situations personnelles. Il me faut aussi vivre de mon métier et faire avancer mes dossiers…

Bonne lecture, n’hésitez pas à faire tourner ce pdf et à découvrir également mes autres publications parmi lesquelles :

. La liste de tous mes ouvrages

. La chaîne Youtube “Droit & Photographie”

. Le nouveau Podcast

Joëlle Verbrugge

Bonjour Joëlle,

Dans votre 5ème édition de “vendre ses photos”, vous mentionniez l’éventuelle possibilité à venir de s’inscrire comme auteur sous le régime spécial BNC, tout en choisissant un régime réel de TVA.

Savez-vous si cette formule de régime est possible à ce jour ?

Merci d’avance de votre réponse !

Bonjour

On n’en sait toujours pas plus à ce jour sur cette possibilité

Cela dit, même si théoriquement ça remplirait ainsi le paysage des différentes hypothèses logiques, fiscalement ça serait d’un intérêt limité… tant qu’à faire l’effort de déclarer la TVA, autant, à mon sens, faire aussi celui de tenir une comptabilité plus complète mais de pouvoir déclarer ses frais réels..

Cela dit, donc, pas encore de confirmation ou d’infirmation à ce niveau.

Merci pour votre travail très utile, je ne sais pas comment je m’en sortirais autrement.

Juste une petite remarque pour information, il y a une erreur de lien dans la synthèse en pdf, qui dirige vers l’épisode 2 au lieu de l’épisode 9.

Bonne journée

Merci je vais rectifier ça dès que j’ai un instant

bien à vous

Joëlle Verbrugge

Merci d’avoir signalé, j’ai rectifié à l’instant.

Bonjour,

J’ai acheté votre livre “Vendre ses photos” il y a environ 3 mois et suis encore plus perdu qu’avant l’avoir lu, entre les infos qui ne sont plus d’actualités et les rappels du passé, j’en perd mon latin. J’ai essayé de faire les mises à jour moi-même avec votre blog m’a juste rajouté une migraine supplémentaire. La solution serait l’édition 6, mais bon, pas le temps d’attendre. Je vous demande donc directement, quitte à faire un nouvelle article spécial pour les rares personnes dans ma situation, mais, en 2020, comment se mettre en règle quand ont tire des revenus de sources extra-communautaire suite à la vente de microstock? Sachant que je dépasse les 900 smic horaires et n’est pas l’intention de chercher de clients (tirages ou session de droit à un client français), puisque je suis salarié en plus dans une entreprise qui à rien à voir avec la photo. Dois-je juste suivre votre article “Épisode 4 – S’installer comme auteur en 2019 – Ce qui change” et rien d’autre ou y-a-t-il des spécificités à respecter en plus?

Bonjour

Pour des revenus de ce genre via les microstocks,j’imagine que cela n’est pas récent et que vous vendez régulièrement vos photos depuis plusieurs années. Peut-être auriez-vous pu éviter les migraines en vous renseignant en amont..

Comment déclariez-vous vos revenus jusqu’à présent ???

Il y a pourtant dans le livre des développements sur les désavantages des microstocks en termes sociaux et fiscaux…

Cela étant, il aurait été agréable pour l’auteure que je suis que vous admettiez qu’un ouvrage de ce type ne peut pas rester à jour au quotidien, et que les multiples articles – pourtant clairs ! – postés depuis 2019, avec en plus la synthèse visuelle que j’ai publiée pour vous aider à vous y retrouver, sont un complément utile…

Comme quoi… on ne peut pas plaire à tout le monde.

Si tous ces développements ne suffisent pas, je crains de ne pas pouvoir vous aider plus.

Comprenez aussi que si je dois faire “un article spécial” pour toutes les situations particulières, je finirai par mettre en danger la survie économique de mon cabinet… le droit est mon métier !

Bien à vous.

Joëlle Verbrugge