TVA et eBooks – Les éditeurs et les auteurs auto-édités enfin rassurés

Publié le 4 juin 2017

Sommaire

Bonjour à tous,

Je vous parle rarement, dans ce blog, des questions relatives à l’édition. Or, il y a de plus en plus de photographes et d’auteurs qui s’autoéditent, et de plus en plus de lecteurs de ce blog qui ne sont pas eux-mêmes photographes, mais artistes d’autres disciplines, écrivains, etc..

En outre, je me suis aperçue au fil des questions reçues que certaines maisons d’édition suivaient aussi mes publications. Dans ce cadre, d’ailleurs, j’ai publié en septembre dernier deux ouvrages couvrant cette matière, édités chez 29bis Éditions (un clic sur le visuel vous y amènera directement) :

C’est donc l’occasion de revenir brièvement sur une décision que vient (enfin !) de prendre la Commission européenne à propos de la fiscalité des eBooks.

C’est donc l’occasion de revenir brièvement sur une décision que vient (enfin !) de prendre la Commission européenne à propos de la fiscalité des eBooks.

Rappel de la problématique

Dans un secteur où la survie des maisons d’édition tient parfois à un fil, l’impact de la fiscalité – et plus précisément de la TVA – peut être primordial. Pour favoriser la culture, la plupart des États ont, depuis de longues décennies, institué un taux de TVA à taux réduit pour les publications culturelles.

Ainsi, l’édition de livre bénéficie d’un taux de 5,5% (Art. 278-0 bis – 3° du CGI)

Pour l’instant, ce taux réduit profite également en France aux livres téléchargeables par voie électronique, puisque l’article concerné est rédigé de la façon suivante :

“3° Les livres, y compris leur location. Le présent 3° s’applique aux livres sur tout type de support physique, y compris ceux fournis par téléchargement ;” (Art. 278-0 bis 3° du Code général des impôts)

Ben alors, il est où, le problème ????

La difficulté venait d’une volonté européenne d’harmoniser les pratiques au sein de l’Union européenne, ce qui aurait eu pour conséquence d’obliger les États membres à supprimer le taux réduit pour les publications électroniques. Il s’agissait, pour la Commission européenne, de considérer la vente d’un eBook non pas comme une livraison de bien (en l’occurrence de bien soumis à un taux réduit : un livre), mais à une prestation de service puisque le livre était dématérialisé. La Cour de Justice de l’Union Européenne avait d’ailleurs rendu un arrêt plutôt inquiétant en la matière, qui laissait craindre un alignement sur le système plus sévère, taxant les eBooks à 20%.

En d’autres termes, le même livre serait taxé à 20% en version électronique, mais à 5,5% dans sa version papier.

La France et quelques autres pays, dont le Luxembourg faisaient de la résistance, mais le feuilleton a rebondi plusieurs fois ces dernières années.

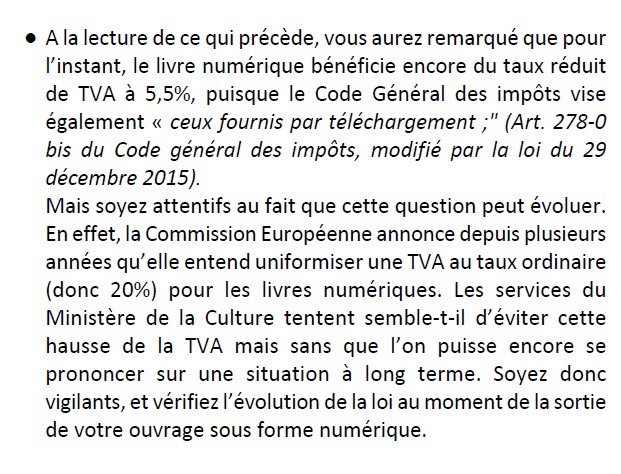

De telle sorte que dans mon ouvrage “Checklist J’édite mon livre tout seul” je mettais le lecteur en garde :

(Extrait de “Checklist J’édite mon livre tout seul !” – p.63)

(Extrait de “Checklist J’édite mon livre tout seul !” – p.63)

Bon, c’est réglé alors ?

La décision récente

Sauf nouveau rebondissement – mais tout risque semble heureusement écarté ! – la Commission Européenne continuera à autoriser les États à prévoir une dérogation pour les livres électroniques.

Dans son rapport, au moment d’adopter une proposition de directive, la Commission relevait notamment :

« Notre manière de lire a radicalement changé ces dernières années. Aujourd’hui, cela n’a aucun sens de taxer davantage un journal en ligne qu’une version imprimée achetée en magasin. Cette nouvelle directive permettra aux États membres d’aligner la TVA des contenus numériques sur celle appliquée au contenu imprimé » (intervention du rapporteur du dossier, l’eurodéputé belge Tom Vandenkendelaere (PPE) cité sur le site Euractiv.fr)

Et au final, sur 590 eurodéputés, seuls 8 ont voté contre et 10 se sont abstenus, de telle sorte que même s’il reste encore un cap à franchir, on se dirige très vraisemblablement sur un alignement des taux à cet égard, et le livre électronique pourra continuer à nous être proposé au taux réduit.

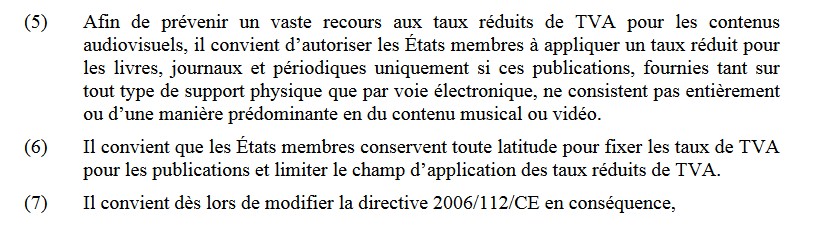

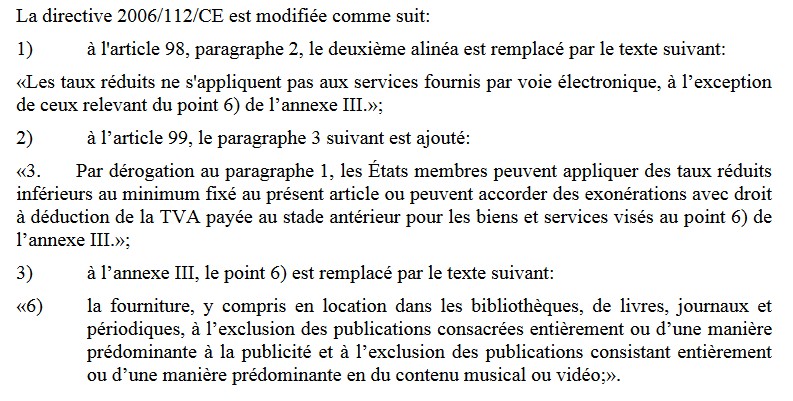

Le texte de la proposition est donc le suivant :

- Tout d’abord le 5ème, 6ème et 7ème “Considérants” :

- Ensuite, le texte de la Directive elle-même :

(Pour voir l’intégralité de ce document, cliquez ICI)

“M’en fiche, je suis auteur autoédité et je ne suis pas assujetti à la TVA !”

Ce n’est pas si simple !

Le prix de votre livre doit être fixé une fois pour toutes, vous ne pourrez pas le changer ensuite. Si votre situation évolue, que ferez-vous ? C’est la raison pour laquelle il faut anticiper, et prendre ces éléments en compte dès la fixation du prix du livre avant sa commercialisation. Après, il sera trop tard !

Tout cela est expliqué en détails dans mon ouvrage “Checklist J’édite mon livre tout seul !”, juste avant d’examiner toutes les formalités (dépôt légal) et les démarches de référencement, etc.

À quels livres s’applique cette mesure ?

La Directive elle-même excluera, on vient de le voir dans l’extrait, les publications à caractère publicitaire.

De son côté, l’Administration française a aussi délimité ce qu’il faut entendre par “livre” au sens des dispositions fiscales.

Si vous avez le moindre doute en ce qui concerne votre publication, n’hésitez pas à vous renseigner davantage ou à solliciter un expert.

À très bientôt pour de nouvelles analyses.

Joëlle Verbrugge

Pour aller plus loin

Pour aller plus loin

“Checklist J’édite mon livre tout seul”

. Page de l’éditeur

. Table des matières visuelle

. Accès direct à la version papier

Voir également mes nombreux articles “Jurimage” sur le site de 29bis Éditions

Image d’accroche :

© Geralt- Licence Creative Commons

Bonjour, merci pour cet article! Est-ce qu’un micro-entrepreneur qui vend des livres neufs (ses propres livres s’il est auto-éditeur par exemple, ou d’autres livres neufs en tant que libraire) a le droit de vendre ses livres au prix public TTC, alors qu’il n’est pas supposé facturer de TVA aux clients? Doit-il vendre les livres au prix HT (donc un prix inférieur à celui affiché sur la 4e de couverture)? Merci.

Bonjour

je vous invite à cet égard à lire l’ouvrage “Checklist J’édite mon livre tout seul”, où j’évoque la question et donne des conseils sur la façon de fixer le prix d’un livre, justement dans l’hypothèse où vous n’êtes au départ pas soumis à la TVA.

Bien à vous

Joëlle Verbrugge

Je comprends la question, car il est étrange en effet de vendre un livre au même prix, que l’on rembourse ensuite —ou non— une partie à l’état. Mais de fait, c’est ce qui se passe, avec le prix unique du livre, et l’on si fait rapidement.

Ce qui en revanche est +étrange, c’est qu’un éditeur non assujetis à la TVA (auto-éditeur, maison d’édition associative, etc) qui veut vendre son livre en librairie, va voir le même livre taxé 2 fois par la TVA :

– l’éditeur paye la TVA à l’imprimeur (sans possibilité de la récupérer, puisqu’il n’est pas assujetis à la TVA) ;

– le libraire paye la TVA sur le prix de vente (et donc calcule sa demande de “remise librairie” en fonction).

Donc l’éditeur non assujetsi, se retrouve en quelque sorte à payer 2 fois la TVA (sur l’impression et sur la vente), ou en tout cas, le livre est taxé 2 fois.

Comment pourrait-on remédier à celà ?

Bonjour

Merci pour vos articles.

Je crée actuellement une revue spécialisée dans laquelle interviennent des chroniqueurs étrangers. Je pourrais être le directeur de publication d’une revue sous la responsabilité d’une association loi 1901 qui existe déjà.

Mais je crains alors que ma revue devienne un peu trop franco-française et que la revue perde son indépendance. D’autant que cette association a montré par le passé quelques difficultés.

J’hésite entre la facilité (utiliser l’asso loi 1901) et créer quelque chose de vraiment indépendant. Mais là, je pars de 0, je ne connais pas les démarches. Comment rétribuer les chroniqueurs.

Sachant aussi que mon but n’est pas de faire de l’argent.

que me conseillez vous ?

Ouvrage spécialisé ?

Merci pour votre réponse

cordialement

Philippe J.