CFE : qui doit payer ?

Publié le 9 décembre 2014

Bonjour à tous,

La question de la CFE (ex “taxe professionnelle”) continuant à faire couler beaucoup d’encre – même virtuelle – du fait notamment des errements administratifs, il m’a paru utile de faire une petite synthèse.

![]()

Qui doit payer cette fameuse taxe ? Qui en est dispensé ? Et sur quelle base ? Comment faire en pratique ?

– Pour les auteurs-photographes

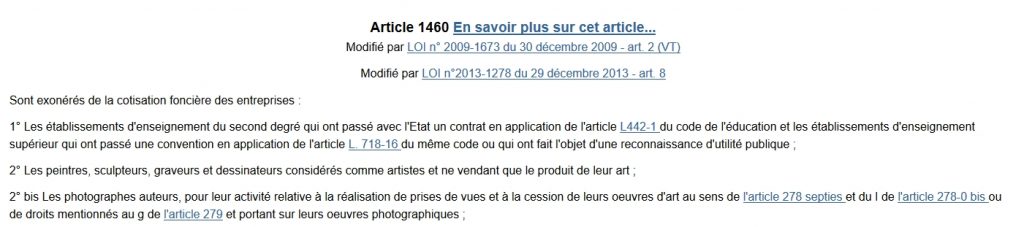

Pour les auteurs, c’est simple ! (Et voilà bien la première fois que j’écris cette phrase-là depuis un bon moment !). Ou du moins, ça DEVRAIT être simple, puisque le Code Général des Impôts dans son article 1460 (dont je reproduis le début du texte ci-dessous) prévoit lui-même une dispense permanente.

Comme les subtilités de ce Code semblent parfois échapper à l’Administration elle-même, il n’en reste pas moins que de très nombreux auteurs reçoivent un appel de CFE et doivent alors rappeler – parfois même tous les ans ! – qu’ils bénéficient d’une exonération permanente.

Pour ce faire, j’avais publié en son temps une lettre qui reste parfaitement d’actualité et que vous pouvez donc utiliser. Vous la trouverez dans cet article.

Et gardez le fichier en réserve dans votre ordinateur, car il est fort probable qu’il pourrait vous servir d’une année à l’autre (l’Administration a aussi la mémoire courte !)

– Pour les artisans

Pour les artisans-photographes, la CFE était par le passé incontestablement due pour tous, à l’exception des artisans ayant fait choix d’un régime d’auto-entreprise, ainsi que, pour les autres, pendant la première année de leur établissement.

Les règles ont à présent changé :

. Quel que soit son régime fiscal, un artisan qui s’installe est dispensé de CFE pour l’année de son installation

Attention toutefois, cette dispense n’est pas automatique, et il faut à l’artisan envoyer AVANT LE 31 DÉCEMBRE de cette même année d’installation, un formulaire 1447-C-SD (pourquoi faire simple quand on peut faire compliqué) ?

Vous trouverez ce formulaire ICI

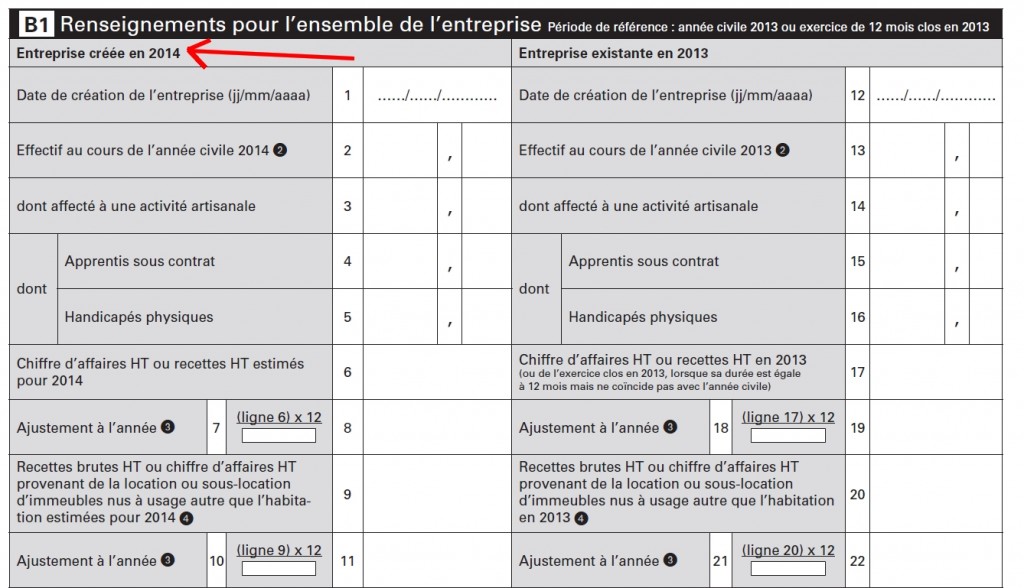

Attention donc, à tous ceux qui se sont établis en 2014, il est grand temps de télécharger ce document et de l’expédier au Service des Impôts des Entreprises dont dépend votre activité (oserais-je vous suggérer l’utilisation d’un recommandé avec accusé de réception ?). Vous y trouverez notamment :

Un tableau en 2 colonnes, celle de gauche vous étant réservée si vous vous êtes établi en 2014 :

Et en page 4 du même formulaire, vous veillerez à cocher cette case, indiquant la raison de votre demande de dispense

Et en page 4 du même formulaire, vous veillerez à cocher cette case, indiquant la raison de votre demande de dispense

. Pour la seconde année d’activité, et toujours quel que soit votre régime fiscal (donc également pour les auto-entrepreneurs) vous bénéficierez d’une dispense partielle (réduction de 50% de la base d’imposition). Ceci ne veut pas dire que vous ne paierez qu’une demie-taxe professionnelle, puisqu’il y a toujours un forfait incompressible. Mais votre base de calcul, qui est notamment fonction de votre chiffre d’affaire, sera divisée par deux. Et le même formulaire que mentionné ci-dessus doit être à nouveau envoyé avant le 31 décembre, en remplissant cette fois, dans le tableau en 2 colonnes, la colonne de droite.

. A partir de la 3ème année, tous les artisans paieront la CFE au taux plein, y compris donc les auto-entrepreneurs.

. Par contre, si le chiffre d’affaire de l’artisan en auto-entreprise est NUL (et donc pas seulement “réduit”, il faut qu’il n’y ait AUCUNE rentrée), celui-ci bénéficie d’une dispense totale de CFE. Ceci résulte d’un communiqué du Ministère des Finances, disponible ICI. Reste à savoir comment, en pratique, devra s’effectuer cette dispense. On l’annonce certes “AUTOMATIQUE” mais vous me connaissez.. je suis toujours un peu sceptique…

… et donc…

. Et donc… si l’Administration vous dit, alors que vous êtes auteur, qu’il vous appartient de remplir ce fameux formulaire 1447-C-SD, c’est que l’on vous prend une fois encore pour un artisan. Ledit formulaire ne vise pas les auteurs ou les différentes catégories qui bénéficient de la dispense permanente

. Si l’Administration, à qui vous avez déjà dit l’année dernière que vous étiez auteur, vous renvoie malgré cela un appel de CFE, vous lui renvoyez à votre tour la lettre dont il était question au début de cet article, quitte à céder à la tentation d’un brin de sarcasme en les renvoyant à votre courrier précédent (ça défoule mais je crains que cela ne serve pas à grand chose, puisque l’année suivante vous devrez sans doute renouveler l’opération).

* * *

Voici donc pour les développements du jour.

Excellente journée malgré tout.

Joëlle Verbrugge

Merci beaucoup pour toutes ces informations. Je suis allé au centre des impôts de mon département (03) et la personne responsable m’a assuré que l’erreur (envoi aux auteurs)a déjà été corrigée pour l’an prochain.

Bonne journée !

Alleluia.. et s’ils pouvaient donner la bonne idée aux autres CFE, et surtout s’y tenir réellement…

Venez me confirmer l’année prochaine que cela fut efficace 😉

Bonjour et merci Joëlle pour les infos précieuses…

Reçu le formulaire de CFE avec un code naf erroné… 9005 (?)

Ils ont semble t-il confondu le 3 et le 5 !

Je vais devoir leur écrire c’est plus sur ?

Bonne journée

Joëlle, pouvez-vous corriger mon adresse de site qui est erronée merci… la bonne est mariliz.net

Dans cette partie des infos je ne peux pas corriger, non

Mais j’imagine que votre commentaire n’avait pas pour but de générer du trafic sur votre site ? Pour l’internaute qui chercherait malgré tout, votre second commentaire constituera donc la rectification souhaitée 😉

C’est TOUJOURS plus sûr de rectifier toute info erronée.. et de se réserver une preuve qu’on l’a fait ! 😉

Merci Joëlle ! Encore une fois du très bon travail, très très utile

Merci… autant de fois que le montant de ma CFE en tant qu’auteur n’est pas à payer. Un super bon début de journée pour cette belle économie !

Cette information tombe à point nommé et est un beau rappel, même si on se souvient vaguement de l’avoir lu dans votre livre (il me semble que cela me dit quelque chose, mais pour le coup j’avais complètement oublié !)

Est-ce que je peux envoyer cette information à mon expert-comptable qui manifestement n’est pas au courant puisque c’est lui qui gère mon compte pro CFE et m’a envoyé un document pour me prévenir que le montant de la CFE serait prélevé ?

Oui bien sûr, envoyez cela à qui vous le souhaitez..

Bonjour Joëlle,

Je suis photographe de mariage, donc artisan établi depuis 2012. En passant aux impôts il y a un mois, on m’a dit que j’étais exonéré car considéré comme auteur et que je n’ai donc pas droit à l’aide à la formation.

Si je contacte les impôts pour leur notifier que j’aurai dû payer la CFE, vont-ils me demander de payer rétroactivement ?

Merci pour votre article.

Jérémy Fiori

Bonjour,

Surréaliste ! Première fois que je lis ça ..

Un photographe de mariage ne peut sûrement pas être auteur, et vous dîtes vous-même à l’administration que vous êtes artisan mais ils le contestent ? En général c’est l’inverse qui se passe.

J’imagine que vous avez un code APE 74.20Z ? Si oui vous n’êtes nullement auteur mais bien artisan, ce qui de toute façon est obligatoire pour faire de la photo de mariage.

ET il est par contre probable que la CFE rétroagira, sauf si vous avez fait choix d’un régime fiscal d’auto-entreprise, qui vous en dispensait jusque là…

La personne qui m’a reçue était surtout gênée par le fait que je ne pouvais pas prétendre à une aide de financement de formation.

Ils m’ont dans leur base en tant qu’artisan, avec effectivement un code APE 74.20Z mais dans un popup, c’est noté exonéré !

Je vous confirme que je ne suis pas auto-entrepreneur.

Pour la petite histoire, la personne m’a dit d’un air dépité :

“Ah oui, et en plus vous dépendez du centre d’Angers Nord”

A ce quoi j’ai répondu : “Mais dites-moi où c’est, je vais allé les voir…”

Et elle me répond : “C’est ici !” 🙂

Je vais les contacter…

Bonsoir,

Une petite précision, si vous cotisez au régime des artisans, dans vos cotisations Urssaf annuelles vous payez une fois l an une cotisation fpc qui signifie formation professionnelle continue… Qui ouvre droit à une modeste prise en charge

Eric Hainaut

Bonjour Joëlle,

Merci beaucoup pour cet article!

Autoentrepreneuse, j’entre dans ma 3ème année (celle qui fait mal? 😉 ), puis je connaître le montant de ce que je vais devoir verser pour mieux l’anticiper, et si oui à qui dois je m’adresser?

Merci d’avance!

Fanny

bonjour

Dans mon cas je suis en activité secondaire, l’année 2013 en chiffre d’affaire est de 0€ pour cause que j’ai été eb congé maternité et à présent en congé parental, est-ce que je vais devoir payer cette taxe également ?

Merci beaucoup de votre retour

Bonjour,

Je viens de rajouter un paragraphe à ce sujet dans l’article.. son contenu devrait vous plaire 🙂

c’est toujours bon de le rappeler 🙂

Bonjour,

Merci pour cet article qui recadre bien les choses.

Pour apporter ma pierre à l’édifice, je suis Auteur depuis le 01/01/2005 (9003B) : c’était encore du temps de la Taxe professionnelle, pour laquelle nous étions (les Auteurs) déjà exonérés. La mise en place de la CFE s’est faite, quant à moi, sans aucun soucis : déjà exonéré, je le suis resté automatiquement (merci à l’UPP d’avoir “vieller au grain !).

Par contre, autour de moi, beaucoup d’Auteurs qui débutent se trouvent confrontés à ce “cafouillage” administratif, j’allais dire, quasi systématiquement…

Bisesss

François Jx

Bonjour, dépuis le mois d’aout je suis Auteur (9003B). Pour justifier l’exonération de Cotisation Foncière des Entreprises je dois fourinir un justificatif de l’activité précise exercée ( Maison des artistes…). A l’heur actuelle je ne suis ni affilié ni l’assujetti. Comment fair dans ce cas?

Merci d’avance!

Bonjour

Ah de mieux en mieux…

Envoyez leur le document de l’Insee qui vous notifiait votre Code APE et votre Siret

En leur rappelant que le Code APE 90.03B concerne bien les artistes…

… et que l’Agessa, dont vous dépendez (et non la Maison des Artistes) de délivre pas ce genre d’attestations puisqu’il n’est pas nécessaire de s’y inscrire préalablement à votre demande de Siret

bon sang, on marche sur la tête.. 🙁

Cordialement

Joëlle Verbrugge

Bonjour, merci Joëlle Verbrugge pour ses renseignements. C’est la 1ère année que je dois remplir ce document. La photo est mon activité secondaire, je n’ai pas de studio, pour les séances photos, je me rends chez mes clients. Que dois-je remplir dans “C Biens du nouvel établissement passibles d’un taxe foncière” ?

Bonjour,

Mettez juste “Néant” 😉

Bonjour,

Merci pour ces précisions mais j’avais cru comprendre que les artisans pouvaient être exonéré :

Dans la page ci-dessous il est dit que les artisans sous condition peuvent être exonérés.

http://vosdroits.service-public.fr/professionnels-entreprises/F23999.xhtml

la page suivante détail ces conditions :

http://vosdroits.service-public.fr/professionnels-entreprises/F23999.xhtml

les artisans, y compris exerçant sous la forme d’une SARL dont l’associé unique est une personne physique, travaillant soit à façon pour les particuliers, soit pour leur compte avec des matières leur appartenant, qu’ils aient ou non une enseigne ou une boutique, lorsqu’ils travaillent seuls ou avec le seul concours d’une main-d’œuvre familiale ou d’apprentis sous contrat d’apprentissage,..

pourquoi les photographes artisans ne pourrait-il pas bénéficier des ces exonérations ? Ces pages sont elles obsolète ?

Bonsoir,

Je vous confirme que le texte est clair et que dans certains cas l’artisan ne payera pas de CFE.

Attention toutefois de justifier que vous n’avez pas de client professionnel car la mesure ne concerne que les ventes à particuliers

Eric Hainaut

Merci de ces précisions. Comment faire pour prouver que l’on n’a pas de client Pro ?

Bonjour a tous 🙂 je laisse ce commentaire pour avoir plus d’information j’ai commencer depuis peut se domaine et ayant avancer assez vite j’aimerai me déclarer auto entrepreneur en tant que photographe d’illustration en sachant que mes séances seront surtout portrait famille, mariage baptême, couple, naissance, … ou je me déplacerai au domicile des client.

J’aimerais savoir précisément les démarche a faire et comment fonctionne les cotisation dont les Taxe leur montant etc …

Bonjour,

Si vous patientez encore un peu, l’édition 4 de “Vendre ses photos” sera disponible et vous y trouverez toutes vos réponses (y compris celles des questions que vous ne vous posez pas encore 😉 ).

J’annoncerai la disponibilité sur ce blog (comptez quelques semaines : l’ouvrage est rédigé, il est à présent chez l’éditeur pour finalisation.

Cordialement,

Joëlle Verbrugge

Je vous remercie ^^ je peut attendre encore un peut alors pour le moment vive le benevola 🙂

Tout ce que je lis me déprime… ma situation : photographe sur circuit, amateur et surement encore pour longtemps. Je suis photographe par passion, pas par recherche d’argent. Si un jour je suis amené à vendre des photos, cela risque de me rapporter moins de 500 eur par an, hors, si je veux avoir un statut juridique pour avoir des accréditations, selon le statut juridique choisi, je serai amené à payer le minimum de la CFE, soit entre 250 et 500 eur par an.. autant dire que les 500 eur de chiffres d’affaire ne sert à rien, surtout si j’ai dû payer la mise en place d’ un site web en place pour ça… plus de probleme qu’autre chose avec les tracasseries administratives.. on est donc condamné soit à devoir faire des ventes pour payer les taxes, soit vivre avec …pourquoi ne pas tout baser en pourcentage du chiffre d’affaire, à la manière du paiement des charges sociales mais avec un plafond maxi ?? je n’ose meme pas acheter le livre « vendre mes photos » car j’ai peur d’y découvrir que cela ne serve à rien, et me saperait le moral plutôt qu’autre chose. La passion trouve ses limites… suivant le statut, on ne peut pas tout faire…alors il me reste quoi , le statut d’auteur ? est ce que cela fonctionnerait avec mon activité de photographe, et eventuellement d’une petite vente à des particuliers ?

Bonjour,

Et pour ma part, tout ce que je lis me déprime aussi, si je dois constater qu’après avoir passé des centaines d’heures à mettre à jour un bouquin complet qui donne les réponses à toutes vos questions, il me faut en outre venir le résumer ici puisque vous ne souhaitez pas l’acheter….

Je ne peux forcer personne à faire l’investissement d’un outil qui vous aide à démarrer…

Mais par contre, comprenez que ces centaines d’heures de travail sont également destinées à me faire vivre un peu…

Un auteur n’a pas à payer de CFE… et vous verrez que le statut d’auteur n’est pas si limité que cela pour certains types de photos pour autant que vous procédiez à des cessions de droits…

Bonjour,

Si le fait de payer 40 eur me permet effectivement d’avoir toutes les réponses à mes questions (taxes à prévoir…) ok, pas de souci. La seule chose que je vois, c’est qu’il y a désormais 4 editions, c’est-à-dire que le droit evolue tellement que ce qui était valable hier, ne l’est plus aujourd’hui, exemple avec le statut d’artisan ayant fait choix d’un régime d’auto-entreprise, qui paie la CFE maintenant alors que ce n’était pas le cas avant. Le boulot de photographe c’est de faire des photos, pas jouer avec le statut juridique de sa boite tous les 4 ans… je vais donc lire le livre, pour savoir si un statut est possible. Merci de toutes ces heures passées à faire ces livres en tout ca, je vois que ça en aide certains autour de moi, par contre, je crois que certains autres vont être surpris de devoir payer la CFE en autoentrepreneur alors que leurs revenus ne dépassent pas 1000 eur à l’année…

Ah vous avez le choix… vous pouvez aussi solliciter, au moment T, une consultation personnalisée mais c’est souvent plus cher qu’un ouvrage qui ensuite vous sert au quotidien…

L’évolution du droit que vous évoquez est précisément la raison pour laquelle la rédaction d’un tel ouvrage prend des centaines d’heures, sans compter la veille permanente 😉

En effet, pour ce qui est de la CFE…

Et les lecteurs réguliers de mon blog se souviendront que je mets en garde depuis des années sur les “faux cadeaux” de ce régime fiscal… il est évident que le but de départ était d’inciter tout le monde à se lancer dans la voie de l’entreprenariat, après quoi, lorsqu’on fait les comptes, on s’aperçoit que cela n’est pas rentable pour la sécurité sociale et le trésor public.. et donc on fait marche arrière de tous côtés.

C’était prévisible, annoncé, maintes fois commenté par mes soins…

Et malheureusement, l’évolution ne me contredit pas…

livre moins cher que prévu, commande en cours !

Bonjour, en temps que photographe illustrateur dois-je payer la CFE si je ne fais que mes devis à la maison

Cordialement

Bonjour,

Tout dépend de votre code APE. Si vous n’avez pas un code APE d’artiste, vous êtes soumis à la CFE…

Cordialement,

JV

C’est un article très bien fourni et très intéressant pour tous ceux qui démarrent dans le domaine. Perso, je pense que la CFE devrait être plus claire…

Bonjour,

Je suis perdue sur un point. La seconde année d’exercice, si je m’en réfère à votre livre (ma bible, un immense merci au passage) et à cet article, nous pouvons bénéficier d’une réduction de 50%, j’ai eu les impôts de Bayonne au téléphone, et ils me maintiennent que cela n’existe pas.

Est-ce que vous pouvez m’éclairer sur la procédure pour en bénéficier ?

Merci encore de votre retour avisé,

Bonsoir..

Relisez l’article svp.. tout est expliqué dedans….

Je ne peux vraiment pas faire plus clair !!

Bonsoir,

J’ai entendu dire que la loi avait changé récemment et que les artisans pouvaient être exonérés de la CFE. Est ce que les artisans photographe peuvent prétendre à cette éxonération ?

Merci par avance pour votre réponse.

Cordialement

Aurélie

Pour faire suite à Aurélie permettez-moi de relancer ce débat autour de la question du paiement CFE (prochaine échéance !) car ni dans vos ouvrages, ni dans l’ensemble des forums consultés je n’ai trouvé la réponse au sujet de

l’interprétation de l’art. 1452 al.1°du CGI.

Catherine (16/12/2016 // 14:29) et Pierre (28/03/2017 // 15:19) avaient soulevé le problème et la réponse de E. Hainaut citée par vous-même n’y répondait pas directement:(

http://bofip.impots.gouv.fr/bofip/860-PGP.html n’aborde que la question à propos des photographes-auteurs !

http://bofip.impots.gouv.fr/bofip/4312-PGP.html qui renvoit au :

http://bofip.impots.gouv.fr/bofip/860-PGP.html aborde avec force détail la question à propos des artisans / ouvriers / façonniers(?)

A la lecture du BOFIP, trois conditions doivent être réunies :

– travail manuel prépondérant ;

– pas de spéculation sur la matière première ;

– ne pas avoir recours à du matériel important voire automatique ;

Cette question alors se pose :

> l’artisan photographe / CMA, micro-entrepreneur ou pas, qui n’effectue que des tirages argentiques (l’essentiel de son C.A.) vendus uniquement à une clientèle de particuliers peut-il être considéré comme un « ouvrier » au sens de la doctrine administrative et de la jurisprudence du Conseil d’état, c’est-à-dire qu’il exerce une activité où le travail manuel est prépondérant?

Merci Joelle de bien vouloir nous donner votre avis professionnel.

N.B. Ce site fait référence à cette possibilité d’éxonération totale et permanente avec courrier aux services fiscaux à l’appui:

http://upsme.fr/2018/11/07/cette-cfe-que-le-micro-entrepreneur-ne-doit-pas-toujours-payer/

Bonjour,

Je suis déjà en activité dans l’édition en E.I. et je voudrais aussi être photographe en 2e activité. Est-ce que je suis obligée de prendre un autre statut comme auto-entrepreneur ou je peux cumuler les 2 sur le même statut ?

Merci d’avance 🙂

Bonjour

Ca dépend quelle est votre activité… Si c’est déjà une activité artistique (par exemple auteur de romans) vous pouvez y ajouter une autre activité artistique. Donc 2x BNC artistiques, ça marche.

Sinon il faut un statut en plus oui.

Bien à vous

Joëlle Verbrugge

Bonjour !

Même si ce poste date je tente !

Je suis photographe artisan (photos mariage, portrait, famille…). Après avoir renvoyé ma déclaration initiale CFE, j’ai appris que j’étais exonérée de CFE de façon permanente car je cite : l’article 1452 du CGI exonère également de CFE l’artisan dont l’activité se caractérise par la prépondérance du travail manuel, l’absence de spéculation sur la matière première et la faible importance du capital engagé. Vous remplissez les conditions d’exonération de CFE au titre de cet article pour l’activité artisanale de photographe.

Cependant, une autre personne des impôts vient de me dire que l’exonération CFE ne concerne QUE les photographes auteurs.

C’est à ne plus rien y comprendre !

Quelqu’un pour éclairer ?

Merci !