Ce qui change en 2019 – Épisode 3 – Note d’auteur de l’auteur SANS Siret

Publié le 4 février 2019

Sommaire

Bonjour à tous et à toutes

Je poursuis aujourd’hui notre revue des changements de 2019.

Les auteurs concernés par l’article

L’article d’aujourd’hui concerne donc les artistes qui :

– D’une part n’ont actuellement PAS de n° Siret

– D’autre part n’entendent pas en obtenir un, et préfèrent continuer à déclarer leurs droits d’auteur dans la case des « Traitements et salaires » de leur déclaration de revenus habituelle (formulaire 2042, que reçoit annuellement chaque citoyen courant mai).

J’envisagerai les autres situations dans des articles ultérieurs (auteurs avec Siret ou qui souhaitent en acquérir un).

L’exemple le plus fréquent de ces artistes est celui de l’auteur d’ouvrages littéraires, qui ne souhaite pas s’encombrer d’une comptabilité, même simplifiée, car il n’a que très peu de frais. Il attend donc de recevoir des relevés de droits d’auteur de la part de son/ses éditeur(s), puis après prélèvement à la source des charges sociales (le fameux « précompte »), il déclare le montant net qu’il a perçu comme s’il s’agissait d’un salaire. Il peut s’agir aussi d’un photographe qui n’a pas d’autre activité que l’activité d’édition par l’intermédiaire d’un éditeur classique (ceci ne vaut donc PAS pour l’autoédition).

Et les frais ?

La déclaration en « Traitements et salaires » simplifie en effet la déclaration. Au niveau des frais, l’auteur aura alors, comme tout salarié, le choix entre :

. le forfait de frais de 10%

. les frais réels, à justifier.

La TVA à retenir à la source

Les diffuseurs qui traitent avec des auteurs sans Siret doivent également retenir la TVA à la source, ce qui se fait sur base d’un taux non pas de 10% mais de 9,2%… Si, si !!!! (petit cadeau aux auteurs, à l’origine, mais qui complique un peu les calculs – Source : Art. 285bis – 5 du CGI).

Je l’intègre donc dans le modèle de note d’auteur que je vous propose ci-dessous.

Inutile de dire qu’en pratique, ceci risque de dérouter bon nombre de diffuseurs, peu habitués à ce genre de retenue. Et ceci vaut bien sûr pour TOUS les diffuseurs qui travaillent avec des auteurs sans Siret (pas uniquement les éditeurs).

Comment présenter la note d’auteur ?

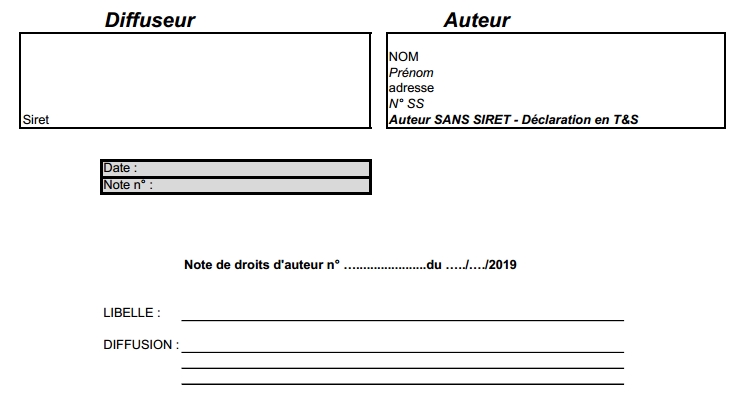

Que son activité dépende de l’Agessa ou de la Maison des Artistes (ces organismes subsistent, même s’ils ne sont plus chargés de récolter les cotisations sociales), l’artiste concerné devra établir (ou se voir remettre par son diffuseur) une note d’auteur qui va contenir différentes parties.

L’identification des parties

J’ai rajouté au début – bien que cela ne soit à mon sens pas une obligation – une ligne indiquant qu’il s’agit d’une note concernant un auteur SANS Siret.

En outre, l’obligation de numérotation des notes, qui concerne les professionnels et leur comptabilité, ne devrait en principe pas s’appliquer, mais je vous conseille malgré tout de veiller (si vous établissez vous-même ce document) à utilise une numérotation constante, qui vous permettra au moins de vous assurer qu’aucune pièce ne vous manque pour justifier de vos revenus auprès de l’administration fiscale.

Le montant des droits d’auteur concernés par la note d’auteur et la TVA à retenir à la source

Dans mon exemple, l’artiste doit donc faire figurer 1000 €.

Vient ensuite la TVA et sa retenue à la source, qui se présente de la façon suivante :

Pour ce qui est de la suite de la note d’auteur, si les taux des cotisations sociales qui préexistaient (Agessa/MdA, CSG, CRDS) n’ont pas varié, une ligne s’est par contre ajoutée : la cotisation vieillesse plafonnée, qui se monte à 6,9% du montant de la rémunération artistique.

La suite de la note d’auteur se présente donc comme ceci dans mon exemple (je vous surligne la nouvelle cotisation à précompter) :

On dit que la cotisation-vieillesse est plafonnée, de telle sorte que si, en fin d’année, vous avez été précompté pour plus de 40524 €, l’URSSAF vous remboursera, mais votre document ne doit pas contenir de plafonnement, le calcul se faisant par l’Administration elle-même.

Les contributions diffuseur

Puisque les diffuseurs sont bien sûr toujours tenus de participer à la sécurité sociale des artistes par le biais des fameuses « contributions diffuseur » de 1,10 % (soit 1% pour la sécurité sociale elle-même, et 0,10% pour la formation professionnelle), le dernier encadré de la note d’auteur se présentera comme ceci, et totalisera ce que le diffuseur doit payer non plus à l’Agessa ou à la Maison des Artistes, mais à l’Urssaf du Limousin, sur le site duquel il aura dû se créer un compte diffuseur au préalable (j’y reviendrai dans un prochain article).

Dans mon exemple, le diffuseur paiera donc à l’URSSAF du Limousin :

Le total à verser à l’Urssaf du Limousin par le diffuseur

Le diffuseur versera donc le total du précompte et des contributions diffuseur à l’Urssaf du Limousin, en arrondissant ce montant, soit ici 183€ dans mon exemple.

Ce qui revient à l’auteur

Toujours dans le même exemple, le net à payer à l’auteur se présente donc comme ceci :

De son côté, l’auteur reçoit donc ici 836,20 € de la part de son diffuseur.

Par contre, au moment de déclarer ses revenus, il devra y ajouter la partie non-déductible de la CSG (en gris dans ma feuille de calcul), de telle sorte que pour vous faciliter encore la tâche, je vous ai ajouté un encadré au bas. Celui-ci vous servira au moment de déclarer vos revenus, puisque pour cette note d’auteur-là, votre base imposable ne sera pas de 836,20 € (pourtant reçus de votre diffuseur) mais bien de 859,78 €.

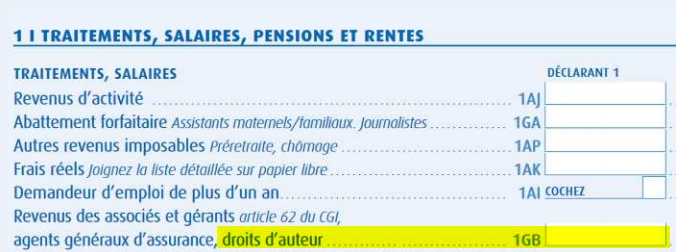

Et on déclare ça où ???

Bien sûr, si vous établissez plusieurs notes d’auteur chaque année, vous totaliserez les montants imposables de l’ensemble de ces notes, et vous déclarerez cela dans la case 1GB de la déclaration de revenus que reçoit chaque individu courant avril ou mai :

On peut avoir ce modèle ?

Le document Excel contenant ce modèle est disponible ci-dessous et je l’ajoute également dans la section « Téléchargements » de ce blog. N’hésitez pas à le transmettre à vos propres diffuseurs.

01 – Auteur SANS SIRET – Déclaration T&S

Les cellules contenant les formules de calcul ont été protégées pour votre facilité. Impossible donc de les modifier par accident.

Merci à Éric HAINAUT pour sa relecture attentive, ses corrections et ses suggestions constructives !

Et pour les autres auteurs ?

Dès que je peux…

Nous progressons donc peu à peu.

J’essaie de revenir le plus rapidement possible avec la suite, mais un document reste encore indisponible pour les autres auteurs si je veux donner une explication complète.

Pour vous orienter dans cette série d’articles : VOIR ICI.

N’hésitez pas à découvrir également :

. Mes différents ouvrages, dont “Vendre ses photos”, auquel je me réfère souvent dans cette série d’articles

. La chaîne YouTube Droit & Photographie

. Mes publications sur le site de l’éditeur www.29biseditions.com

À très bientôt pour la suite.

Joëlle Verbrugge

Bonjour Joelle,

Merci pour ces explications… claires sur un sujet complexe et faiblement documenté

Artistiquement,

Bonjour,

Merci beaucoup pour ces explications très précises.

Je réalise mon premier devis. Je n’ai pas de n° de Siret et ne souhaite pas en obtenir pour le moment. Je vais donc suivre votre modèle. Dois-je néanmoins me faire connaître de l’Agessa ?

Cordialement.

Bonjour,

Merci infiniment.

La cellule “Total arrondi à verser à l’URSSAF du Limousin” est verrouillée. Je souhaiterais la modifier pour remplacer “Limousin” par le département où je réside. Quel est le mot de passe?

Par ailleurs, étant absolument novice, je suis sur le point de faire parvenir à un diffuseur ma première note de droit d’auteur. Une fois transmise, quelle sont les démarches à entreprendre? Je précise que je suis salarié dans une titre de PQR et que je ne suis pas affilié ou assujetti à l’Agessa ou autres.

Bien cordialement

Bonjour,

Je vous invite à lire l’ensemble des articles récents. Vous y verrez que c’est bien l’Urssaf du Limousin qui est TOUJOURS compétent, quel que soit le lieu où sont établis l’auteur et le diffuseur.

Donc la cellule est verrouillée pour cette raison,

Bien à vous

Joëlle Verbrugge

Bonjour Joelle ,

Mon affiliation a été interrompue je ne sais plus comment facturer le client .

Cordialement

J’arrive dans quelques jours avec la suite des articles, pour les auteurs ex-“affiliés” ou ex-assujettis à l’Agessa. Vous y trouverez votre bonheur.

Patience, tout cela me prend un temps faramineux, et il me faut aussi vivre de mon métier.

Bonjour,

Je suis enseignant-chercheur. Une société m’a demandé l’an passé de leur établir un document “protocole qualité”. Je me suis alors enregistré comme auteur avec un SIRET (25/11/18). Nous avons établi une note d’auteur le 2/12/18. La Sté a versé les différentes contributions.

J’aurai 2 questions:

Dois-je faire une déclaration de ces revenus? Quand-Comment?

Est-il judicieux de conserver le SIRET (au vu de votre article) car j’aurai d’autres demandes dans le courant de l’année ?

Merci pour votre aide et vos conseils

Bonjour,

En choisissant cette formule, est-il néanmoins nécessaire de se faire connaître de l’URSSAF (je ne trouve nulle part la réponse à cette question…) et d’obtenir un code APE ?

Cordialement.

Bonjour,

Non dans ce cas vous n’avez rien à faire de votre côté sur le site de l’URSSAF du Limousin

Ce sont vos diffuseurs, au moment de payer vos droits d’auteur, qui feront les déclarations en ligne et paieront aussi le précompte retenu au titre des cotisations sociales.

Bien à vous

Joëlle Verbrugge

Madame,

Je dois régler un photographe en droits d’auteur.

Il indique sur sa note une retenue à la source de TVA sur les droits d’auteur de 9,2 %, selon vos sources. Mais justement, d’où émane ce pourcentage que vous indiquez ?

J’ai balayé différemment articles du Code des impôts sans succès ?

Ce pourcentage n’est-il pas fonction d’un chiffre d’affaires ?

Merci de vos éclaircissements.

Bonjour,

Le fait de déduire 0,8% du taux de 10% normalement applicable aux cessions de droits, en cas de retenue de TVA à la source, résulte de l’article 285bis-5 du CGI

https://www.legifrance.gouv.fr/affichCode.do;jsessionid=C75867681086A7B5541EB0BECA05A2BD.tplgfr24s_3?idSectionTA=LEGISCTA000006162564&cidTexte=LEGITEXT000006069577&dateTexte=20190325

Bien à vous

Joëlle Verbrugge

Bonjour,

Tout d’abord merci pour l’ensemble de vos articles.

Je suis amateur photo. J’ai eu l’occasion de photographier (sans que ce soit une commande, bien sûr, j’étais seulement librement invité) un spectacle d’une école de danse. Cette école souhaite m’acheter un (unique) tirage (numéroté, donc) pour décorer sa salle de cours.

N’étant pas professionnel, je n’ai pas de n° SIRET.

Si j’ai bien compris votre article il faut que je fasse une note d’auteur et déclarer cette vente aux impôts (case 1GB). Dois-je alors utiliser le modèle de note d’auteur sans précompte dont vous donnez le lien dans votre article ?

Je suis dans un doute complet car dans votre livre (« Vendre ses photos », 5ème édition ; oui, oui, je m’applique et je l’ai acheté pour essayer de comprendre) vous dites page 34 que l’amateur que je suis doit juste rédiger « une attestation fiscale ». Alors note d’auteur ou attestation fiscale … je ne suis plus très sûr de savoir quoi faire.

Il me semblait aussi avoir compris que je n’étais pas assujetti à la TVA compte-tenu du total très bas de cette unique vente dans l’année…

Merci d’avance pour vos éclaircissements.

Bonjour,

Depuis 2019, certains points sur les questions de sécurité sociale des auteurs ont évolué par rapport au livre. C’est la raison pour laquelle je propose tous ces articles.

L’article sous lequel vous publiez votre commentaire renvoie au modèle de note d’auteur des auteurs SANS Siret, c’est celui-là qu’il faut impérativement utiliser.

Bien à vous

Joëlle Verbrugge

Bonjour,

Je suis journaliste pigiste et suis payée avec des bulletins de salaires.

J’ai aussi créé une autoentreprise qui me permet d’être payée en factures.

J’ai une nouvelle proposition pour être payée en droits d’auteur.

Y ai-je un intérêt ?

Quelles sont mes droits et obligations ?

merci de votre écoute

Il y a une erreur concernant le net fiscal. La CRDS est non déductible. Il faut l’ajouter au net fiscal.

Merci pour cet article néanmoins brillant !

Merci pour vos explications et votre modèle de feuille de calcul..C’est formidable pour une autrice comme moi qui vient tout juste de débarquer dans le monde de l’AGESSA/Urssaf et qui galère bien comme il faut avec l’administration française..Vous me sauvez la vie !

Merci encore pour ces explications claires et précises, sans lesquelles on serait bien perdus !

Bonjour

Je dois verser des droits d’auteur à un photographe sans SIRET, je ne comprend pas pourquoi il faut appliquer une TVA de 10% et une retenue si l’auteur n’est pas soumis au régime de TVA

pouvez vous m’éclairer

merci

bonne journée

Bonjour,

C’est précisément parce qu’il n’y est pas assujetti que vous devez faire la retenue de TVA à la source

Sinon il la mentionnerait sur sa note d’auteur et se chargerait de la collecter et de la payer au trésor public.

Pour le reste je reconnais qu’il s’agit là d’une curiosité légale, mais malheureusement c’est ainsi.

cordialement

Joëlle Verbrugge

Du coup, si je comprend bien, l’auteur gage 0.8% sur son HT?

Savez vous comment pouvons nous l’enregistrer comptablement, on le rajoute dans le HT?

merci à vous

Perrine CYS

Bonjour Joëlle,

Merci pour ces explications claires.

Petite question : dans votre exemple l’auteur perçoit 836,20 euros dont 8 euros de TVA. Sauf qu’il me semble que la TVA à la source est à déclarer par le diffuseur (https://www.service-public.fr/professionnels-entreprises/vosdroits/F32113).

Est-ce qu’il ne faudrait pas plutôt avoir une sommes pour l’auteur de 828,2 euros et 8 euros que le diffuseur doit déclarer au Trésor ?

Bonjour Joëlle,

Merci beaucoup pour ces informations.

Il n’y a pas une erreur par contre s’agissant du dispositif de la retenue à la source ? Pour moi, cela ne concerne que “l’éditeur, la société de perception et de répartition de droits ou le producteur de phonogrammes ou d’œuvres cinématographiques et audiovisuelles, qui versent des droits d’auteur” : cf https://www.service-public.fr/professionnels-entreprises/vosdroits/F32113

et http://bofip.impots.gouv.fr/bofip/381-PGP.html#381-PGP_Droits_vises_par_la_renonci_316

Bien cordialement,

Aurélien

Bonjour,

Pour la facturation d’une société en Europe, dans mon cas la Belgique, c’est compliqué pour le précompte de l”Agessa.

Comment est-il possible de payer moi-même les charges dues à l’Agessa, dans le but d’établir une facture nette ?

merci *

Bonjour,

Bravo pour ce travail phénoménale que vous faîtes.

Une petite question, je souhaite pouvoir vendre de façon très occasionnelle (peut-être deux trois par an) des tirages numérotés, signés, bref comme cela doit se faire donc je souhaite afin d’être dans les règles être auteur photographe mais sans SIRET, dois je m’inscrire quelque part ? et sachant que je vendrais exclusivement à des particuliers donc comment en faisant une note d’auteur l’URSSAF sera informé et crédité de la part qui leur revient ?

Bien cordialement

Bonjour,

Donc de fait , en dehors d’être un auteur qui a des revenus réguliers annuellement , il ne semble plus justifié de demander un SIRET 9003 , voir même de ne pas le conserver si on n’a aucun revenu dans ce domaine, étant donné que les éventuelles revenus de “droits d’auteurs” peuvent être dorénavant déclarés dans la cases “traitements , salaires, pensions , rentes” . Pourquoi alors ce compliquer,non???

Bonjour Madame,

D’abord un grand bravo pour ce travail gigantesque et le tableau Excel très utile.

Si lors d’un trimestre il y a rien à déclarer comment on l’enregistre sur le site de l’URSSAF pour que ledit trimestre ne soit pas affiché “en retard” et/ou “non réglé” ? Je n’ai pas vu dans la fenêtre “annexe” un choix [Néant] comme on avait l’habitude de faire à l’époque des déclarations sur papier.

Merci d’avance

Un grand merci pour cet article complet et détaillé.

Une manière d’expliquer très claire et pédagogue.

Merci aussi pour vos différentes interventions vidéos (que ce soit sur votre chaîne ou celle d’autres personnes).

Bonjour et merci pour votre blog et pour tout ce que vous faites. C’est vraiment super ! Enfin des infos claires !

Je suis tout jeune producteur et mon comptable de m’a jamais parlé de ça. Va falloir qu’on cause. Hé hé ! 😉

En suivant la logique de droits de reproduction négociés avec un auteur qui déclare en traitements et salaires : nous négocions 1000 €. Les cotisations sociales sont calculées sur les 1000 €. Je lui précompte les cotisations (environ 160 € en 2020). Ok.

Mais il y a la TVA. A savoir 10% (100 € sur 1 000 €). Moins l’abattement de 0,8%. Il gagne 8 € sur lesquels il n’y a pas de cotisation. Et les 92 € de TVA restants je les déclare avec ma TVA Collectée. Comme je n’ai pas vendu ils sont en quelques sortes à ma charge. J’ai bon ?

Du coup, pour que ces 92 euros ne soient pas à ma charge, est-ce qu’il ne vaudrait pas mieux que je négocie 909,09 € (le HT de 1 000 !) ? Ce qui me fera 90,91 € de TVA que je peux précompter, moins l’abattement de 0,8 % pour l’auteur sur cette TVA que je lui réintègre, après avoir précompté les cotisations sur… 909,09 € !

Je ne sais pas si je suis bien clair ! Ah ah !

Merci !

Cédric

Bonjour,

Merci pour ces informations très claires.

Cependant, je vous invite à faire une correction : la CRDS n’est pas déductible. Cf : http://www.secu-artistes-auteurs.fr/assiettes-cotisations

Bonjour artiste et fonctionnaire, ce système me semble idéal pour percevoir une rémunération liée à la vente d’oeuvres de l’esprit puisque les réformes de 2017 interdisent, sauf cas précis, la constitution en micro entreprise ou entreprise individuelle.

Je réalise des modèles 3D historiques (création et mise en scène complètes pour jeu vidéo et télévision), librement inspiré de la réalité historique (je complète, j’imagine, j’idéalise…) que je dois vendre, enfin plus céder les droits d’exploitation de mon travail, à un ami réalisateur qui deviendrait du coup mon diffuseur si je comprend bien. Vous adressez cette information aux photographes mais ce système peut-il également s’appliquer à toutes les catégories d’artistes auteurs occasionnels (je ne devrais pas générer plus d’une ou deux facture pas an.

Merci d’avance pour vos éclaircissements et merci pour votre travail que vous rendez accessible ici

Cordialement

Bonjour,

j’ai actuellement un numéro de siret en tant que compositeur.

Mais on veut me passer commande pour un arrangement et là mon code ape ne fonctionne pas puisqu’il y a un distingo entre la partie auteur et la partie technique.

Est-ce que si je change le code Ape de ma société pour le 59.20z je peux conserver mon activité de compositeur via les notes d’auteurs et sans passer par la société.

Merci pour votre réponse

Bonjour,

si votre activité de compositeur est artistique, vous n’êtes pas en “société” mais en entreprise individuelle.

Vous avez la possibilité soit de créer une seconde activité (mais avec le même régime fiscal, donc auto-entrepreneur pour la nouvelle activité si votre première est en micro-BNC, ou déclaration contrôlée des deux côtés)

Mais tout cela semble un peu complexe juste pour un arrangement

A vous de voir si cela vaut le coup

Ou bien, en effet, clôturer (proprement) votre activité d’auteur, et créer à la place une activité différente, mais tout cela demande une réflexion de fond.

Bien à vous

Joëlle Verbrugge

Merci pour votre réponse.

Je précise que ce sont des activités secondaires étant salarié d’une école de musique à temps plein par ailleurs. Je souhaite toutefois développer mon activité de compositeur et d’arrangeur en parallèle. J’essaie de trouver la meilleure option mais cela semble compliqué. Comment savoir si je suis en société ou entreprise individuelle ? Il me semble que je suis en société mais je n’en suis pas sur acr il y a longtemps que je n’ai pas eu de commande.

Si vous avez un statut d’artiste vous êtes nécessairement en entreprise individuelle

Un artiste ne peut pas exercer sous forme de société commerciale

Pour mieux comprendre tout cela, je vous invite à lire “Vendre ses photos”, Ed. 5 à compléter pour tout ce qui concerne la sécurité sociale des artistes par les articles mis en ligne depuis 2019 à ce sujet sur ce blog.

Et même sans commande, vous devez tenir une comptabilité et déclarer vos revenus (ou l’absence de ceux-ci)…

Bien à vous

Joëlle Verbrugge

Bonjour,

Tout d’abord, un grand merci pour votre blog!

Le modèle “01 – Auteur SANS SIRET – Déclaration T&S” téléchargeable dans l’article est il toujours d’actualité? Car il n’est plus dans la section “téléchargement” du site.

Merci d’avance pour votre réponse,

Victor

bonjour

et tous d ‘abord merci pour tous ses conseil vraiment utile en tant que photographe amateur, d’ailleurs j’ai acheté votre livre vendre ses photo qui m’est vraiment utile.

je vient vers vous car étant amateur sans SIRET, et effectuant un autre métier que la photo, ayant un petit site photo, j’ai été contacté par un restaurant, gite qui est intéressé par quelque clichés qui seraient monté sur dibond , qui seront numéroté et signé, mes questions concerne la légalité en cas de vente occasionnel, doit je simplement effectué une attestation fiscale comme indiqué en page 34 et une note de droit d’auteur pour leur comptabilité ou simplement l’attestation fiscale suffit? doit je faire ressortir les charges sociales a quelque part ( urssaf, csg …) ?

j’avoue être un peu perdu, en vous remerciant pour toute réponse

bien cordialement

Bonjour,

D’abord un grand merci pour toute cet aide à la compréhension des sujets juridiques.

Je suis étranger résident en France avec une visa-statut Salarié. J’ai effectué lors de mon travail de salarié dans un cabinet d’architecture quelques photos des oeuvres. Actuellement j’ai des propositions pour effectuer des reportages photos pour des autres cabinets et je pensais les effectuer avec des notes d’auteur de cessions des droits. Pouvez-vous me dire si cela rentrerait en conflit avec mon status salarié? Sinon, est-il possible d’avoir un SIRET autant qu’artiste-auteur avec un status salarié et envisager une professionnalisation des missions photo?

Merci d’avance pour votre réponse.

Cordialement,

Merci pour ces mines d’informations. Mais qu’en est il pour les photographes autoentrepreneurs, qui ont un numéro de siret mais pas le statut d’auteur, ont il le droit de vendre leur photo en tant qu’oeuvre d’art?

Bonjour

Oui, les artisans photographes, quel que soit leur régime fiscal, peuvent faire tout ce qu’ils veulent, y compris vendre des tirages artistiques au sens fiscal

Je vous invite, pour ces questions, à découvrir mon livre “Vendre ses photos” qui détaille tout cela de façon très complète.

Bien à vous

Joëlle Verbrugge

Bonjour,

Merci pour ce gros travail d’intelligibilité.

Je vois que cet article date de 2019, les règles et taux sont-ils toujours justes svp ?

Bien cordialement,

Merci beaucoup pour tout vos articles qui nous aident à y voir clair dans ce dédale !

Actuellement salarié dans le privé je dois céder des droits pour l’édition d’un livre (pour un montant fixe + un commission sur les ventes). S’agissant d’une cession isolée, je envisage donc de déclarer cela en traitement et salaire.

Cependant, l’idée de m’investir plus sur une activité photographique à l’avenir me trotte dans la tête. Dans ce cas, que deviendront les éventuelles commissions que je toucheraient sur les ventes à ce moment si j’ai créé une activité d’auteur avec SIRET ? Vont-elles rester dans les traitements et salaires et faire l’objet d’un précompte (car faisant l’objet d’un contrat antérieur à la création de l’activité avec SIRET) ou devront elles basculer dans les déclarations de l’activité avec SIRET (et dans ce cas l’éditeur devra arrêter le précompte ?

Bonjour,

Lorsque vous cédez des droits d’auteur, vous ne percevez pas une “commission” mais bien… des droits d’auteur

Je vous suggère, sur cette notion, de visionner cette vidéo : https://youtu.be/FzzJ232UpYY

Pour le surplus, dès le moment où vous aurez un SIRET d’auteur, les montants seront à déclarer en BNC et non plus en traitements et salaires.

Il n’y aura plus de précompte

Je vous suggère d’examiner tous les articles publiés en 2019 et 2020 sur les modifications du système de sécurité sociale des artistes. Tapez “synthèse” dans le moteur de recherche. Ceci va vous amener vers un article de synthèse contenant un pdf qui vous mène aux différents articles.

Bien à vous

Joëlle Verbrugge

Bonjour,

cet article m’ayant été recommandé par un éditeur qui refuse de remplir ses obligations de retenue de TVA, je me permets de souligner une erreur qu’il contient : en aucun cas un éditeur soumis à cette retenue ne peut demander une “facture” ou “note de droit”, et réciproquement, un auteur n’a pas à facturer la “retenue de TVA”.

BOFIP 381, article 130 ;

Ces personnes (NB : éditeurs, producteurs, sociétés de gestion) … Dès lors qu’elles acquittent elles-mêmes la TVA due par l’auteur, elles sont, par dérogation aux dispositions du II de l’article 271 du CGI, dispensées de l’obligation de détenir une facture émise par l’auteur et mentionnant la TVA. Bien entendu, cette dispense ne vaut que si l’auteur n’a pas renoncé au dispositif de retenue.

En d’autres termes, s’il y a retenue de TVA, il n’y a pas facture, et s’il y a facture il ne peut pas y avoir retenue de TVA. Pour mémoire, celle-ci est obligatoire pour éditeurs, producteurs et organismes de gestion collective (sauf démarche volontaire de l’autrice.auteur) ET UNIQUEMENT eux.

Bonjour,

Il faut conserver à l’esprit les règles suivantes, qui ont évolué depuis 2 ans :

. En principe, n’importe quel diffuseur qui verse des droits à un auteur sans Siret doit retenir le précompte sur les montants versés.

En pratique, si nous sommes bien d’accord que c’était au diffuseur, en principe, d’établir un relevé de droits d’auteur, lequel constituait un appel à l’auteur (avec ou sans Siret) de faire une note d’auteur.

Pour cette raison, et sachant en outre que certains diffiseurs ont en outre beaucoup de mal à comprendre ce fonctionnement, il est utile que l’auteur sache comment la présenter.

. En outre, et en vertu des règles européennes, il est désormais nécessaire, si le diffuseur établit lui-même la note d’auteur au nom de l’auteur, qu’il ait fait signer par celui-ci un “MANDAT D’AUTOFACTURATION concernant les factures de droits d’auteur incluant la TVA”.

Il est donc toujours utile que j’explique à l’auteur sans Siret comment se présente une note d’auteur avec retenue de précompte et de TVA à la source.

Bien à vous

Joëlle Verbrugge

Merci Joelle pour ces précisions !

C’est vrai qu’il y a toujours ce discours “émettre des factures c’est quand on est en BNC avec Siret, sinon pas possible”

Ce discours est réducteur car par exemple comment faire alors pour les activité accessoires ? Il faut bien émettre une facture même sans Siret !

Pour ma part, ce que l’interprète des textes c’est que le diffuseur émet un relevé de droits d’auteur avec le détail et le brut qui revient à l’artiste (le diffuseur ne connaissant pas toujours la fiscalité personnelle de l’artiste mais s’il est sage de la stipuler préalablement dans le contrat)

Si l’artiste est sans Siret il va émettre une NDA avec Précomptes et RAS de la TVA sur les DA

Si l’artiste est sans Siret et signe un mandat d’auto facturation avec son diffuseur c’est le diffuseur qui va émettre la NDA avec les précomptes et la RAS de la TVA

Si l’artiste a un Siret il lui incombe d’émettre une facture avec les mentions obligatoires et donc la nature de la facturation sera du DA.

Il n’y aura pas de précompte et il y aura tva ou pas selon que l’artiste est assujettie ou en franchise

Merci beaucoup pour toutes ces précieuses informations.

Bonjour Maître,

Merci pour cet article très instructif.

Je me demandais juste si cet EXCEL s’appliquait à ma situation : j’ai pris des photos en amateur pour une entreprise à qui je cède les droits pour l’utilisation de ces photos. Cette entreprise souhaite me payer en échange et me demande une note d’auteur.

Puis-je faire une note d’auteur alors que je n’ai pas de régime, ni d’artisan, ni d’artiste ? Dois-je être affiliée à un autre organisme de sécurité sociale ?

Ou cela s’apparente à un “faux” document ?

Bonjour

Répondre à une “commande” d’une entreprise pour des photos corporate alors que vous n’avez vous-même pas de statut pro est dangereux (travail dissimulé), et constitue par ailleurs un acte de concurrence déloyale à l’encontre des photographes régulièrement inscrits. Je vous déconseille réellement d’aller plus loin dans cette voie.

Bien à vous

Joëlle Verbrugge

Bonjour,

j’avoue que je suis nouveau aux notes de droits d’auteur. Un diffuseur auquel j’ai envoyé une note de droits d’auteur soutient devoir rétenir la TVA à la source sur base de 10 % et pas de 9,2%, car il n’est pas editeur. Vous dites, au contraire, que la base de 9,2% vaut pour TOUS les diffuseurs qui travaillent avec des auteurs sans SIRET, ce qui est mon cas. Quel document prouve que vous avez (et moi aussi) raison ? Merci !