Épisode 5 – La dispense de précompte – Synthèse et preuve à produire

Publié le 26 février 2019

Sommaire

Bonjour à tous,

Suite à mon dernier article, et au vu des questions reçues par eMail, je crois utile d’apporter une précision pour synthétiser la question des précomptes qui semble poser difficulté pour certains.

J’ajouterai également une explication pratique sur la façon d’obtenir, dès à présent, un document À JOUR démontrant que vous avez bien un N° Siret d’auteur, et donc que vous déclarez vos droits d’auteur en BNC.

Petit rappel

Un petit rappel tout d’abord, sous forme de liste à puces, suite à mon dernier article.

. NON, le modèle de note d’auteur sur fichier Excel ne mentionne pas « par erreur » l’Urssaf du Limousin comme organisme chargé de récolter les cotisations sociales. QUEL QUE SOIT le lieu de votre propre activité, et QUEL QUE SOIT le siège du diffuseur qui vous verse des droits d’auteur, ce sera TOUJOURS l’Urssaf du Limousin qui sera compétent. Pour cette raison, les cellules qui la mentionnent dans les modèles de notes d’auteur que je proposais sont verrouillées. Vous ne devez pas modifier l’Urssaf compétent en fonction de votre propre adresse

. Désormais, il n’y aura plus que deux possibilités au moment de déterminer si un précompte doit être retenu à la source par un diffuseur

– SOIT son auteur A un numéro Siret, et dans ce cas il n’y a plus de précompte à retenir à la source. L’auteur lui établira une note d’auteur, avec ou sans TVA selon sa situation fiscale. J’ai donc mis à jour ces modèles et les ai proposés dans mon précédent article.

– SOIT l’auteur n’a PAS de numéro Siret. Dans ce cas, il y a bien un précompte à retenir lorsque le diffuseur établit le relevé des droits dus à l’auteur. Je vous renvoie pour cela à l’article que je publiais début février (ICI).

Quelle preuve apporter à son diffuseur ?

Tous les auteurs qui disposaient déjà d’un numéro Siret avant le 1er janvier 2019 vont devoir s’inscrire sur le site https://www.artistes-auteurs.urssaf.fr/accueil dans le cadre d’une procédure que je vous décrirai en temps utile, screenshots à l’appui.

Mais il semble que pour l’instant, le site – probablement très très sollicité – présente quelques difficultés techniques.

Or, vous aurez rapidement à démontrer qu’aucun précompte ne doit plus être retenu sur vos droits d’auteur. Et de leur côté, l’Agessa et la Maison des Artistes qui sont toujours compétentes pour envoyer ces fameuses attestations, risquent d’être – pour le moins – débordées.

Pour remédier à cela, un arrêté a été pris le 1er février dernier, et publié au Journal officiel il y a 2 jours, le 24 février, et prévoit une solution « de secours » accessible immédiatement.

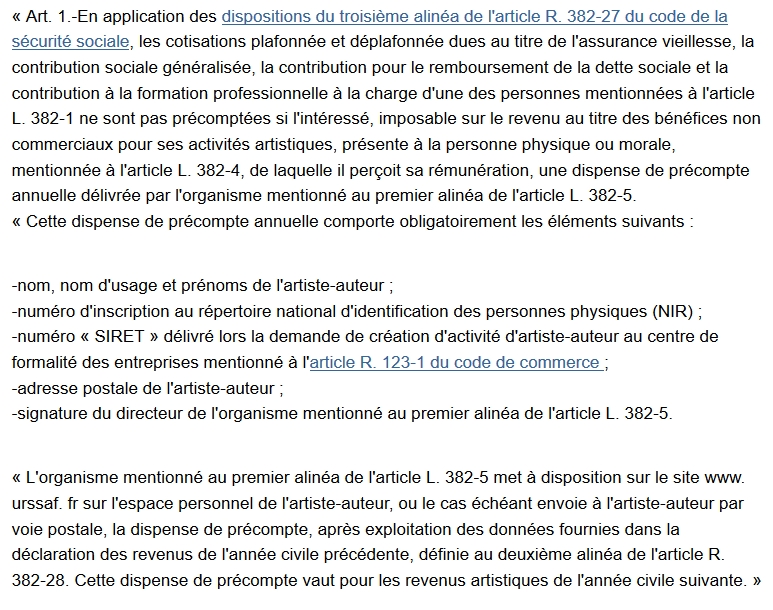

Cet arrêté est rédigé de la façon suivante, prévoyant donc la solution « à long terme », qui consiste en la délivrance, par l’Agessa et la Maison des Artistes, d’une attestation de dispense sous une forme encore non précisée mais qui devra contenir certaines mentions, et sera envoyée par la Poste aux auteurs qui ont finalisé leur inscription :

(Arrêté du 1/2/2019, JORF n°0047 du 24/2/2019, Article 1er).

(Arrêté du 1/2/2019, JORF n°0047 du 24/2/2019, Article 1er).

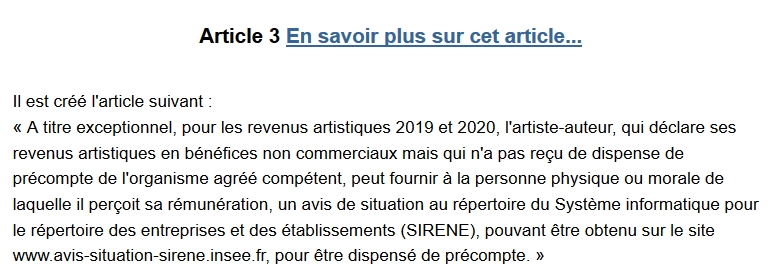

En attendant que l’ensemble de ces attestations soit délivré (nous en avons sans doute pour quelques mois !), une solution de secours est donc prévue, consistant pour l’auteur à fournir un avis de situation démontrant qu’il est bien titulaire d’un numéro Siret pour cette activité artistique. Le même arrêté le prévoit en son article 3 :

(Arrêté du 1/2/2019, JORF n°0047 du 24/2/2019, Article 3).

Comment faire en pratique ?

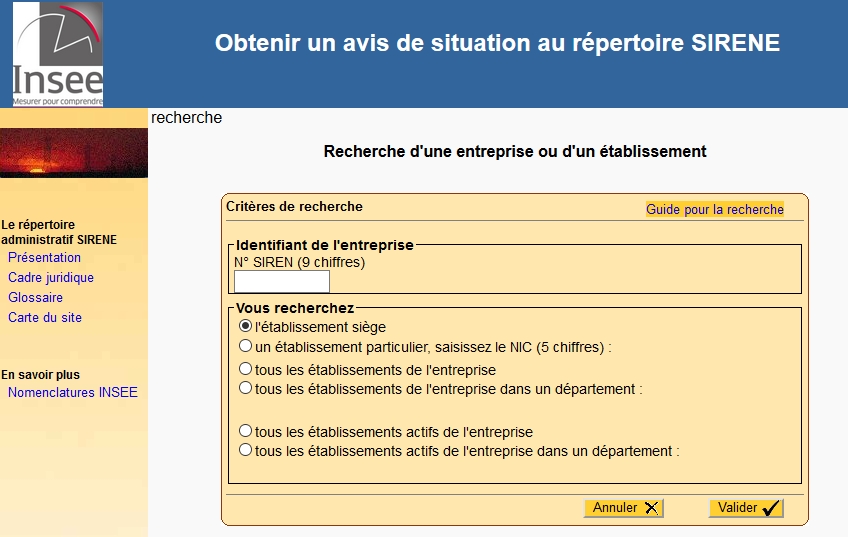

Tapez l’URL suivante dans votre navigateur : http://avis-situation-sirene.insee.fr/, ce qui va vous amener sur une page qui se présente comme ceci :

Rentrez dans le champ les 9 chiffres de votre SIREN (c’est-à-dire donc les 9 premiers de votre SIRET, avant la séquence 000 XX).

Si vous avez une seule activité indépendante, laissez la première case cochée, sinon cochez la case « Tous les établissements de l’entreprise », puis validez.

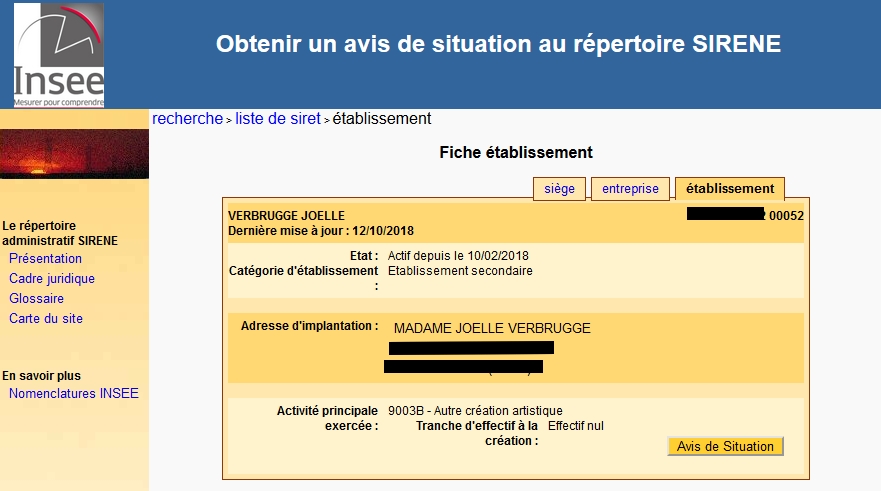

En faisant l’exercice avec mon propre numéro Siret d’auteur, qui avait fait l’objet d’une mise à jour l’année dernière pour changement d’adresse voici ce qui apparaît :

Comme vous le voyez, cet avis indique le début d’activité lié à ce siège précis, ce qui ne correspond pas forcément à la création initiale de votre activité, mais ceci importe peu. Si vous avez changé une ou plusieurs fois d’adresses, les anciens avis apparaissaient aussi après avoir coché la case « Tous les établissements de l’entreprise » à la première étape.

Il ne vous reste plus, pour télécharger l’avis à jour, qu’à cliquer sur le bouton « Avis de situation » qui va générer un *.pdf et lancer le chargement.

C’est de ce document-là, sans doute accompagné d’un mot d’explication renvoyant au texte de l’arrêté du 1er février (disponible ICI) que votre diffuseur devra disposer.

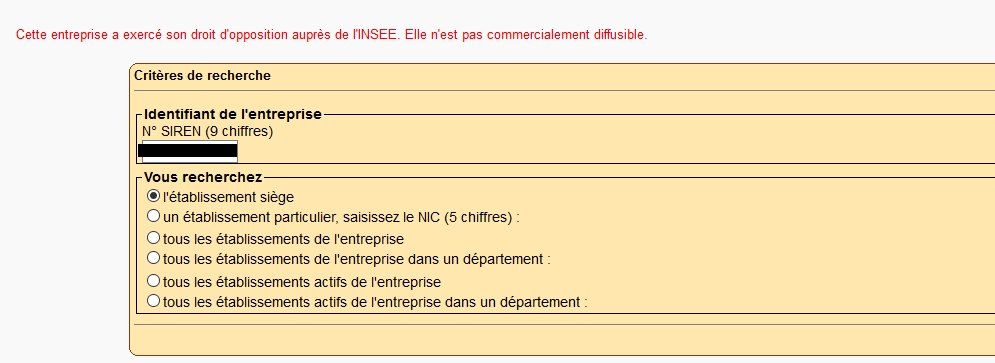

Et si vous aviez demandé à ce que vos informations ne soient pas visibles publiquement ?

Si, au moment de votre inscription (récente ou non), vous aviez demandé sur votre formulaire P0i que les informations ne soient pas visibles publiquement (notamment pour éviter les démarchages ou autres tentatives d’arnaques dont je parlerai bientôt dans une vidéo sur ma chaîne Youtube), votre tentative d’obtenir ce relevé à jour seront vaines, et le site vous affichera un message d’erreur comme celui qui apparaît en rouge sur cette capture d’écran :

Pas de panique. Dans ce cas, il suffit alors de modifier votre demande initiale en autorisant désormais la visibilité des informations. Pour cela, vous pouvez adresser un eMail avec un justificatif d’identité au service de l’Insee compétent pour ce type de demande : sirene-diffusion-publique@insee.fr

EDIT (7/5/2019) : Ou, depuis peu, il est également possible de le faire en ligne ici https://statut-diffusion-sirene.insee.fr/

La réaction est assez rapide et vous devriez avoir ensuite accès à votre avis de situation à jour dans les 2 ou 3 jours ouvrables. Vous pourrez alors reprendre la procédure dès le départ, et obtenir ce précieux avis à jour.

À très bientôt pour la suite de ce feuilleton administratif/juridique et toujours merci à Éric Hainaut qui se charge de la partie « collecte d’informations fiables », ce qui me permet de gagner du temps de mon côté et de me concentrer pour ma part sur les explications pratiques.

Joëlle Verbrugge

Visuel de la vignette : © Tama66 – Licence Pixabay

Merci Joëlle et Éric !

Pouvez-vous apporter une petite précision SVP :

Bien qu’ayant demandé un code APE auteur on m’avait fourni un APE photographe artisan (mais je déclare en BNC). Est-ce un obstacle à la dispense de précompte ?

Bonne journée

Bonjour,

Tout d’abord merci infiniment pour votre travail clair, précis et surtout précieux.

Ensuite, une question qui paraîtra stupide, mais je m’y risque quand même…

Jusqu’à présent assujettie (et donc avec numéro de SIREN), je n’avais pas à me soucier des charges sociales (hormis évidemment, au moment d’éditer ma note d’auteur).

Si j’ai bien suivi, il nous appartient aujourd’hui de collecter le précompte qui sera ensuite à reverser ultérieurement à l’URSSAF du Limousin, est-ce correct?

J’ai l’impression qu’il y a comme un vide jusqu’en 2020 et je préfère anticiper avant de me retrouver face à une mauvaise surprise…

Merci de votre aide,

Excellente soirée/journée

Vous avez bien compris oui.. en fait on ne parle plus de “précompte” puisque la notion de précompte implique justement une retenue à la source, qui disparaît pour les auteurs avec Siret

Donc vous allez simplement déclarer vos revenus artistiques, comme le fait chaque indépendant pour les revenus liés à son activité, et payer ensuite les cotisations sociales sur ces mêmes revenus, quand l’urssaf du Limousin aura fait le calcul. En 2019 vous n’aurez rien à payer (mais provisionnez-les !).

En 2020 vous déclarerez les revenus, l’urssaf vous calculera les charges et vous les paierez

Je reviendrai prochainement avec un article sur ces questions. il me faut il y aller progressivement pour plusieurs raisons :

. les infos ne sont pas toutes disponibles en même temps

. ça me prend un temps dingue, et il faut aussi que je travaille

. la matière est ardue, et si j’envoie tout d’un coup, tout le monde s’y perdra.

Je préfère donc tronçonner un peu en fonction des sujets

bien à vous

Joëlle Verbrugge

Ok, merci beaucoup de votre réponse, c’est hyper clair.

La division par petits bouts nous/me permet de mieux digérer toutes les infos (même si du coup, ça doit être la foire aux questions de votre coté!).

Je n’imagine même pas la somme de travail que cela représente pour vous, donc sincèrement merci.

Bien à vous,

Florence

Merci infiniment pour votre veille et le partage de ces informations, explications et conseils à l’appui : )

Bonjoour et surtout merci pour votre travail.

J’ai aussi une question à laquelle je ne trouve de réponse nul part et qui peut paraître stupide, je me lance cette année, en avril exactement et j’essaie tant bien que mal de comprendre la fonctionnement de mon nouveau statut en pleine réforme. Je ne trouve mention nul part de ce qu’il advient des contributions dues par le diffuseur à l’URSSAF :

Contribution sociale 1%

Contribution formation Pro à, 10%

Le diffuseur continue t’il à verser cette contribution directement à l’URSSAF ?

Bonjour

Je les ai pourtant évoquées dans l’article concernant l’auteur qui s’installe pour la première fois en 2019… regardez les modèles de notes d’auteur (avec ou sans TVA).

Elles sont mentionnées au bas des modèles Excel.

je vous invite à lire cet article

Bien à vous

Joëlle Verbrugge

avez vous eu l’info à votre question concernant le versement du diffuseur des contributions de 1% et 0,10% ?

Car je me pose exactement la même question.

Merci pour votre retour

Bonjour Joëlle,

Je me permets d’attirer votre attention sur ce lien “ICI” qui ne fonctionne pas…

“C’est de ce document-là, sans doute accompagné d’un mot d’explication renvoyant au texte de l’arrêté du 1er février (disponible ICI) que votre diffuseur devra disposer.”

Si vous pouviez l’activer, merci beaucoup d’avance.

Didier

Je l’ai ajouté..

Mais une petite lecture attentive vous aurait permis de voir que les extraits que j’en donnais un peu plus haut dans l’article menaient au même endroit.

Bien à vous

Joëlle Verbrugge

Bonjour,

Je me pose du coup une question toute bête, résultant de cette réforme :

N’étant plus dispensés(es) de précomptes, notre chiffre d’affaire sera plus élevé.

Normalement pas de soucis avec la Maison des Artistes, puisque les cotisations seront calculées de la même façon.

Néanmoins, avec ce changement, nous devons donc déclarer plus que si nous n’étions pas dispensé de précompte auprès des impôts ? Sans dispense de précompte, seuls les revenus nets au final ne devaient être déclarés ? Là il faudra déclarer aux impôts les revenus bruts, c’est bien cela ?

Soit une potentielle augmentation d’impôts ou je me trompe ?

Bonjour

J’imagine que vous voulez dire “n’étant plus SOUMIS au précompte” ?

Nous partons donc du principe que vous avez bien un n°Siret.

Si vous êtes en déclaration contrôlée vos cotisations sociales seront des frais déductibles, et s’ajouteront à l’ensemble de vos frais professionnels

Si vous êtes en Micro-BNC, pour déclarerez, comme vous deviez le faire auparavant, le montant des droits d’auteur HT qui constituait la base de calcul des cotisations sociales. Et dans les 34% de frais déduits par l’administration figureront les cotisations sociales que vous avez désormais payées seule et non plus sous forme de précompte.

Ceci ne change donc pas 😉

A mon avis vous faisiez par le passé une erreur en ne déclarant que le montant net perçu après déduction du précompte.

Bonjour, j’ai un un numéro de Siret d’auto entrepreneur mais facture très régulièrement en note d’auteur pour des client. Jusque là, je mettais mon numéro de Siret d’AE sur mes NDA car je pensais que le numéro de Siret était unique, or je comprends qu’un numéro de Siret d’AE n’est pas les même qu’en auteur… (j’ai des lacunes…) Pour autant j’ai dû cotiser un montant important à l’IRCEC sur les infos remontées par l’URSSAF. Quel type de NDA dois-je facturer désormais avant de m’enregistrer officiellement comme auteur (la majorité de mes revenus en étant issue)? Merci infiniment pour votre aide précieuse et l’ensemble de votre travail! Je vais d’ailleurs de ce pas acheter votre ouvrage ainsi que celui d’Eric Delamarre.

Bien à vous!

Bonjour Mme Verbrugge,

Tout d’abord un grand merci pour votre travail, vos éclaircissements réguliers, et vos réponses a nos questions.

Je suis compositeur depuis une vingtaine d’année et travaille pour de nombreux éditeurs de musique, perçois des droits d’auteurs, sous un n° siret 48489192400017 APE 923A activités artistiques.

je me suis lancé depuis un an dans les photos panoramiques 360°, photos sphériques, et ai, a ce jour plusieurs contrats et besoin de facturer.

Je compte établir des notes d’auteur, mais le puis-je sous le même n° siret que mon activité de composition musicale?

merci pour votre réponse.

Bien cordialement.

Laurent