Épisode 8 – Diffuseurs, que faire en 2019 ?

Publié le 27 juin 2019

Sommaire

Bonjour à tous,

Je poursuis mes articles concernant les modifications de 2019 en matière de sécurité sociale des artistes/auteurs, et j’aborde aujourd’hui la question sous l’angle des diffuseurs.

Vous êtes éditeur, agence photographique, ou diffusez des œuvres d’auteurs sous quelque forme que ce soit, ce qui suit vous concerne. Je ne vise bien sûr que les hypothèses où vos auteurs exercent sous couvert d’un statut artistique, et dépendent eux-mêmes de l’Agessa (pour la détermination des activités admises) et de l’Urssaf-Limousin (pour le paiement des cotisations).

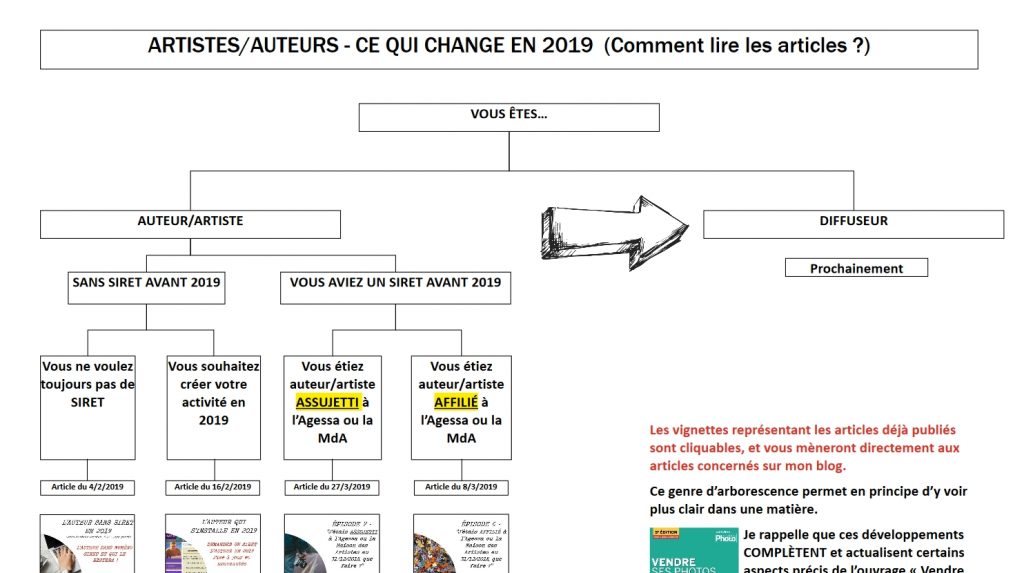

Je m’attache donc aujourd’hui à compléter (du moins à commencer de compléter) cette partie du tableau récapitulatif que j’avais publié sur le blog) :

Rappel des principes

Qui paie quoi à qui ?

Lorsque payez des droits d’auteur à des auteurs (photographes, illustrateurs, écrivains, traducteurs, etc.), vous pouvez, en tant que diffuseur, vous trouver dans l’une de ces deux situations :

. Si votre auteur est en mesure de démontrer que son activité s’exerce sous couvert d’un numéro SIRET (voir ici pour le rappel des modalités de preuve à cet égard), vous devrez payer à cet auteur :

– Le montant de ses droits

– ET, SI l’auteur est assujetti à la TVA, la TVA sur ces mêmes droits, au taux de 10%

. Si votre auteur n’a PAS de numéro SIRET vous devrez payer à l’auteur, sur base du relevé de ses droits que vous aurez établi vous devrez :

– Payer à l’auteur le montant des droits d’auteur

– MOINS le montant des cotisations sociales que vous devez retenir entre vos mains (le fameux « précompte ») et verser à l’URSSAF du Limousin en y ajoutant, au moment du paiement, 1,10% au titre des contributions diffuseur.

Il n’existe pas d’autre possibilité : soit votre auteur a un Siret dans le cadre de son activité artistique, soit il n’en a pas !

Que faut-il faire ?

Il va falloir dans un premier temps vous inscrire en tant que diffuseur (même si vous étiez déjà connu par l’AGESSA avant 2019 !) sur le site accessible à l’adresse suivante :

https://www.artistes-auteurs.urssaf.fr/accueil

Un oubli qui peut coûter cher

Un oubli qui peut coûter cher

Attention : n’oubliez pas, lorsque vous ferez vos déclarations en ligne, de TOUJOURS inscrire le numéro de sécurité sociale de vos auteurs (et sans erreur bien sûr !), sous peine de pénalité (pour 2019, pénalité de 152 € par numéro de sécurité sociale manquant !). N’hésitez donc pas à demander à vos auteurs la copie de leurs cartes vitales si vous suspectez une erreur dans le numéro transmis par leur soin. Ils y ont tout intérêt également puisqu’il s’agit de comptabiliser, entre autres, leurs points de retraite pour l’avenir.

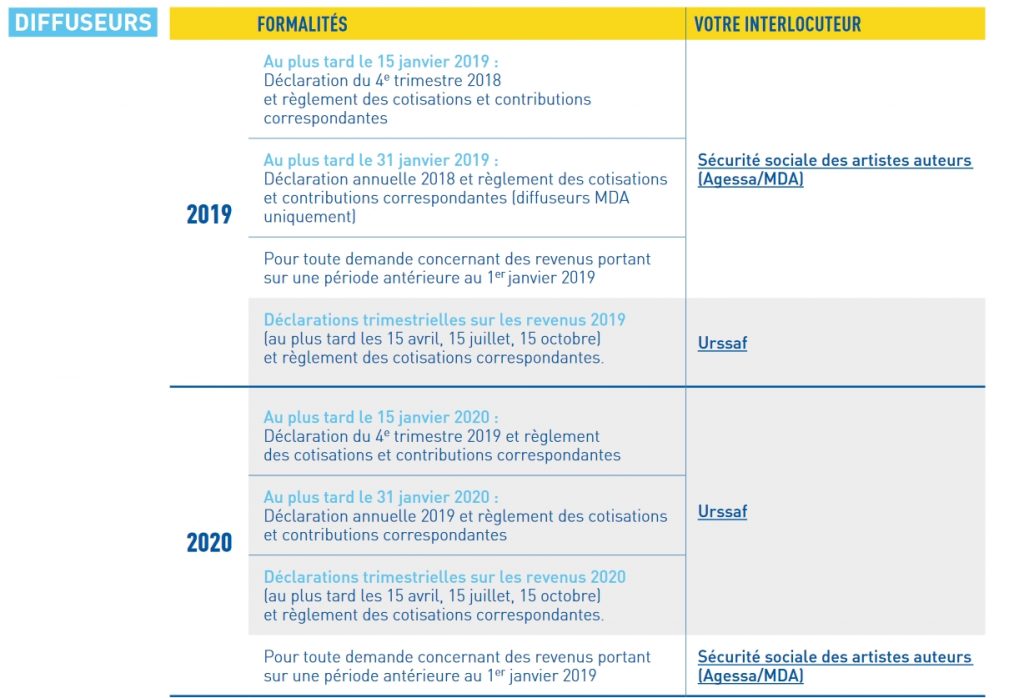

Quelles sont les échéances ?

(Extrait de la notice dont l’intégralité est disponible ICI)

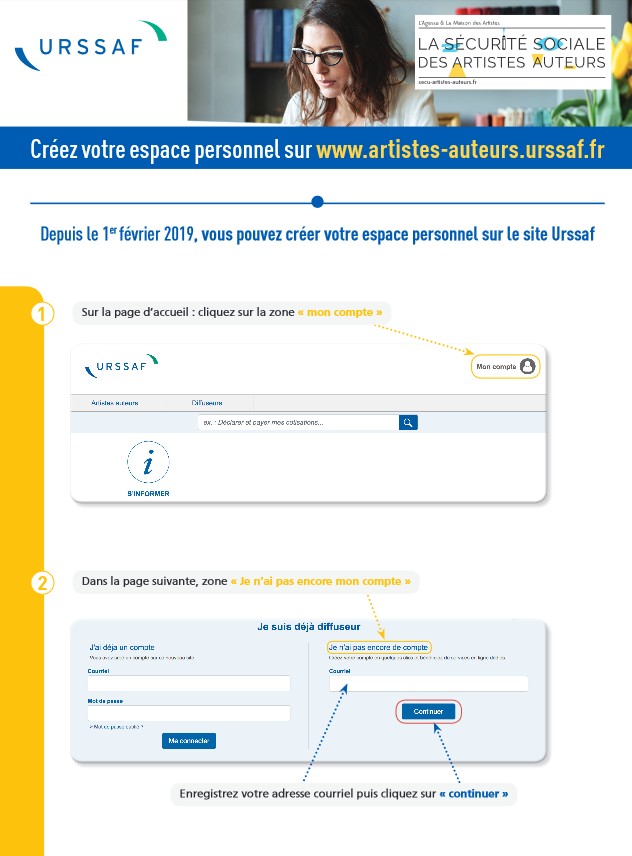

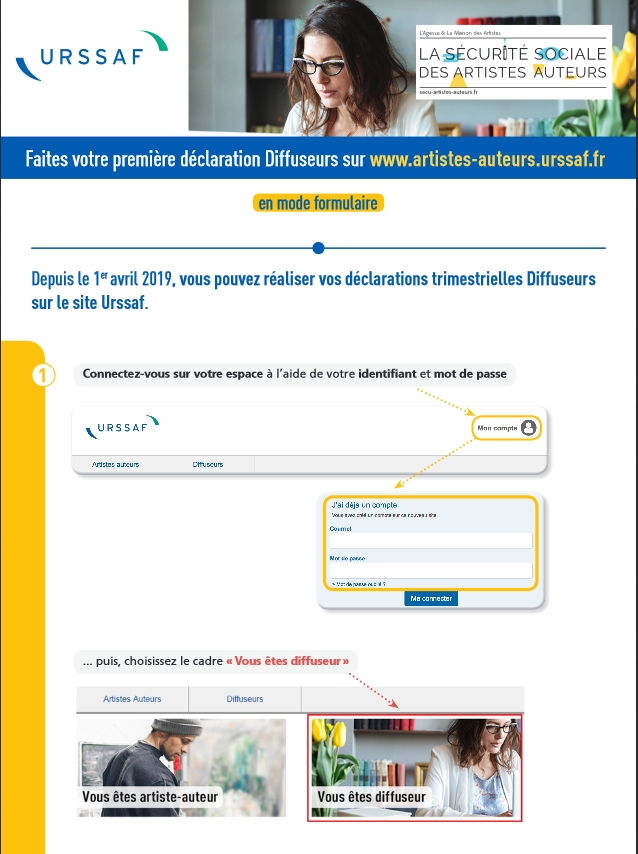

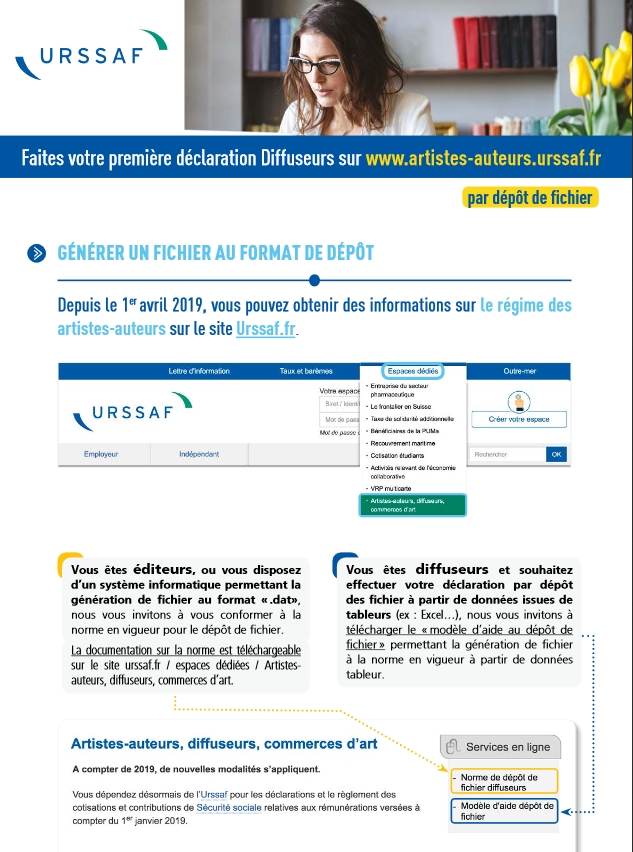

L’inscription du diffuseur sur le site de l’Urssaf-Limousin

Avec l’aide de mon éditeur (29bis Éditions), je vous avais préparé plein de captures d’écran au fur et à mesure qu’il avançait dans sa propre inscription (les débuts du site furent… chaotiques… – ça c’est pour rester polie et diplomate).

Et je vois aujourd’hui que l’URSSAF elle-même a (enfin !) préparé un document destiné à vous guider. Voici qui, au moins, me facilitera la tâche aujourd’hui.

Vous avez donc accès sur leur site aux aides suivantes, à lire dans cet ordre :

Mode opératoire – Création de compte

Mode opératoire – Déclaration en ligne en mode « formulaire »

Mode opératoire : déclaration en mode « Dépôt de fichier »

L’incidence pratique

Dans tous les cas, formulaire ou fichier à envoyer, seul le diffuseur pourra désormais se charger de la formalité et surtout du paiement en ligne, alors qu’il était auparavant possible de préparer l’ensemble pour le diffuseur (notamment les petites structures n’ayant pas l’habitude de travailler avec des artistes), et de lui demander uniquement d’établir un chèque à l’ordre de l’Agessa, afin de permettre l’envoi de l’ensemble vers cet organisme.

Or, pour les photographes AVEC Siret qui pratiquent par exemple la photographie “corporate”, en cédant des droits aux entreprises, les difficultés pratiques sont nombreuses lorsqu’il s’agit d’expliquer ce fonctionnement. Il aurait été possible d’aller jusqu’au bout de la démarche en prévoyant aussi que l’auteur devrait collecter les contributions diffuseur et les restituer ensuite au moment où il paie ses propres cotisations sociales. Le mécanisme n’aurait pas été très différent de celui de la TVA, qui marche très bien depuis des décennies. Et ainsi, les auteurs-photographes auraient été sur un pied d’égalité, en terme de charge administrative pour leurs clients, par rapport aux artisans.

Qui peut être intéressé par cet article ?

D’après ce qui me revient ces dernières semaines, bon nombre de petites agences photographiques et de petits (ou même plus gros) éditeurs n’ont pas encore intégré ce nouveau fonctionnement et continuent à vouloir prélever des précomptes aux auteurs-photographes avec Siret. C’est donc le moment de faire tourner cet article.

Voici également le fichier récapitulatif vous permettant de vous orienter dans toute cette série d’articles :

Comment lire les articles-version27juin2019

Bonne fin de journée et de semaine à tous.

Joëlle Verbrugge

Bonjour,

Muchas Gracias pour ce travail titanesque !

Petite question:

Je suis photographe, j’ai un n° siret, et je facture la tva.

J’ai émis une facture en 2018 pour un diffuseur, qui me l’a payée en 2019. Il me soutient que dans ce cas de figure, les nouvelles règles sur le précompte s’appliquent sur cette facture…

Qu’en pensez-vous ?

Merci,

Lh

Bonsoir

A mon sens votre diffuseur a raison.Et donc plus de précompte désormais puisque vous avez un Siret.

bien à vous

Joëlle Verbrugge

Merci pour vote réponse rapide !

Cela veut donc dire que je dois éditer et transmettre une nouvelle facture sans précompte à mon client ?

Cordialement,

Laurent.

Oui à mon avis vous n’avez pas d’autre solution.

Bonjour Joelle,

Merci pour votre travail, votre site est une véritable mine d’informations!

En tant qu’auteur, existe-t-il (ou est-ce nécéssaire de demander) un document attestant que le diffuseur s’est bien aquitté de sa contribution auprès de l’urssaf?

Merci d’avance pour votre réponse.

Cordialement,

Fabrice

Bonjour

Non ce n’est pas à vous de le démontrer.. je vous conseille juste de faire figurer sous vos notes d’auteur le montant des contributions diffuseur qu’il aura à payer, mais c’est à lui de le faire. Les bordereaux de certification de précompte disparaissent donc pour les auteurs avec Siret.

Ravie que mon blog vous plaise..

bien à vous

Joëlle Verbrugge

Bonjour, en lisant vos différents articles je me suis posée une question : peut-il être intéressant de créer une association de promotion et de diffusion artistique pour un auteur-photographe à faible activité ? Les charges pour un diffuseur sont calculées sur les ventes réelles et non calculées sur une base forfaire annuelle. Si l’auteur est sans SIRET il ne déclarerait alors que son gain réel en traitements et salaires. De plus la règle du nombre d’exemplaires ne s’applique au diffuseur.

Si cette hypothèse est valable je vous demanderai un devis pour approfondir la question avec une problématique supplémentaire.

Cordialement

Bonjour

Mais à mon sens cela n’est pas légal, pour différentes raisons :

. l’association Loi 1901 ne peut pas se placer sur un terrain économique ayant pour seul but de diffuser les oeuvres d’un artiste. Elle ferait ainsi concurrence aux agences photographiques

. en outre, si dans votre idée le photographe fait lui-même partie de l’association, il y a aussi une violation de l’article 1er de la loi de 1901, selon lequel l’association ne peut jamais être créée dans l’intérêt de l’un de ses membres.

Votre idée me paraît très dangereuse, je déconseille d’aller plus loin 😉

bien à vous

Joëlle Verbrugge

Joëlle bonsoir,

merci pour cet article ! La contribution diffuseur est un véritable épouvantail pour les diffuseurs qui n’appartiennent pas au monde de la photo ou de l’édition. Avant les changements de 2019, je préparais les documents + une enveloppe timbrée adressée à l’AGESSA . Mon client n’avait plus qu’à glisser le chèque et le bordereau signé.

Depuis février 2019, j’ai perdu des clients qui ne veulent pas faire les démarches en ligne, pas le temps de s’inscrire, trop compliqué au début 2019,l’acronyme URSSAF les effraie aussi. Des nouveaux clients, eux m’ont dit être satisfaits de mon travail mais c’était la première et dernière fois que nous travaillions ensemble en cause les contraintes administratives.

Depuis ce changement, je ne sais plus comment argumenter et leur faciliter le travail.

Ce serait tellement plus simple si, comme vous le mentionnez, les auteurs pouvaient collecter ce 1,1 % et le reverser de la même manière que la TVA….

Pas vraiment de question à vous poser… Juste un sentiment d’impuissance et de l’inquiétude.

Bonne contiunation

Je ne peux qu’abonder dans le même sens… de mon côté, pour mon activité photo, cela m’amène désormais à refuser toute commande “corporate” tant l’explication qui en découle me prend du temps. C’est regrettable, et à mon sens contreproductif. Il est grand temps que certaines réalités soient comprises par nos “têtes pensantes”…

Bien à vous

Joëlle Verbrugge

Bonjour ! 🙂

Bravo pour votre site et votre travail. Franchement, c’est classe.

Je suis photographe depuis plusieurs années et pour plein de raisons, je vais me mettre à mon compte et (tenter) de produire de la fiction et du documentaire, et arrondir mes fins de moi avec du corporate.

Cela fait donc quelques années que je suis payée en notes de droits d’auteur (je ne suis pas aux BNC). Ma question se porte sur la retenue de la TVA par le diffuseur (le prod quoi), sachant que parfois les prods me prélevaient la TVA, et souvent pas. Peut-être qu’ils n’étaient pas au courant. Du coup, je ne me posait pas plus de questions que ça. Maintenant que je risque de payer des auteurs, je me la pose.

Ainsi, est-ce qu’il y a une liste des professions pour lesquelles ont ne prélève pas les auteurs qui déclarent en Traitements et Salaires ? Ou une différence entre les domaines d’activité ? (comme c’est le cas avec l’IRCEC). J’ai vraiment cherché, et rien trouvé. 🙁 Ma (future) comptable n’arrive pas à me répondre là dessus.

Merci merci pour vos éclaircissements et à bientôt !

Julie

Bonjour,

Merci beaucoup pour votre blog très clair !!

Bon il va de soit qu’il est totalement impossible d’avoir le moindre client si celui ci doit pour payer les 1,1% faire toute une démarche d’inscription et répéter une déclaration fastidieuse plusieurs fois dans l’année… D’autant plus que le site où il doit le faire n’est que en français ! Comment fait un client Anglais ?

J’aimerais savoir ce que le diffuseur risque si il ne le fait pas ?

J’ai entendu beaucoup de collègues photographes dirent qu’ils n’indiquaient pas les 1,1% sur leur note d’auteur afin de… juste pouvoir travailler ! Que il n’y avait jamais eu de réclamation des 1,1% de l’URSSAF aux diffuseurs.

Qu’en pensez vous ?

Et comment et à qui faudrait il écrire pour faire changer cette procédure d’une stupidité sans nom ?

Merci beaucoup, je m’emporte un peu.. mais je ne sais plus quoi faire

Bonjour! un immense merci pour votre travail mis à disposition!

nous sommes une association qui avons jouer le rôle de diffuseur pour des auteurs. l’association n’est pas assujettie à la TVA: doit-on tout de même la prélever aux auteurs? et sauriez vous on nous pouvons trouver de l’aide quant aux démarches à faire pour la reverse

par avance merci! véronique