GUICHET UNIQUE INPI – S’inscrire en tant qu’artisan en régime fiscal de micro-entrepreneur

Publié le 24 mars 2023

Sommaire

Bonjour,

Je vous propose aujourd’hui un tutoriel établi à l’aide du “Guichet unique” tel qu’il existe au jour de cet article. Il est fort possible que des modifications (mineures ou majeures ?) interviennent ensuite.

Contexte de mon tutoriel

Dans un précédent article que j’avais intitulé “Retenez-moi ou je fais un malheur“, je vous parlais du “Guichet unique” désormais consacré – dit-on – à toutes les formalités d’entreprises.

Ce guichet unique a déjà dû être totalement ou partiellement interrompu, et d’autres ont été réactivés le temps de résoudre, paraît-il, certains bugs.

Il est à présent à nouveau en ligne et, annonce-t-on également, opérationnel.

De mon côté, j’avais assisté un photographe dans sa procédure de création d’entreprise, ce qui m’a permis d’examiner les différentes étapes de la procédure proposée. J’en ai fait des captures d’écran qui, après anonymisation, vont servir pour le tutoriel que je vous propose aujourd’hui.

Préparatifs

Dans un premier temps, le photographe qui s’installe doit s’assurer :

-

-

-

- Qu’il a bien compris les statuts et régimes fiscaux qui s’offrent à lui

- Qu’il n’est pas, éventuellement, dans une situation de double activité qui limiterait sa possibilité de choisir l’un ou l’autre statut

- Qu’il prend, en fonction de sa situation personnelle, la décision la plus adaptée, tant pour le choix du statut que pour celui du régime fiscal, et qu’il en comprend les implications, conséquences et contraintes.

-

-

Ceci est un travail préalable qui doit être personnalisé pour chacun. Dans le cas qui avait débouché sur cette procédure-ci, j’avais bien sûr accompagné le photographe dans les explications et choix préalables.

Il était parvenu à la conclusion que le statut d’artisan lui convenait, et avait opté, en connaissance de cause, pour une entreprise individuelle, en régime fiscal simplifié (micro-entrepreneur).

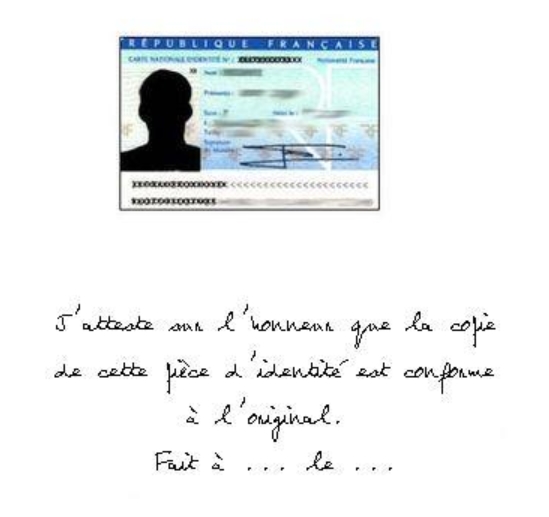

Il restait, avant de débuter l’inscription, à préparer un fichier (au format pdf, comme tout justificatif qui vous sera demandé) se présentant comme ceci :

Ceci étant fait, voyons les différentes étapes de la création sur ce nouveau “guichet unique”.

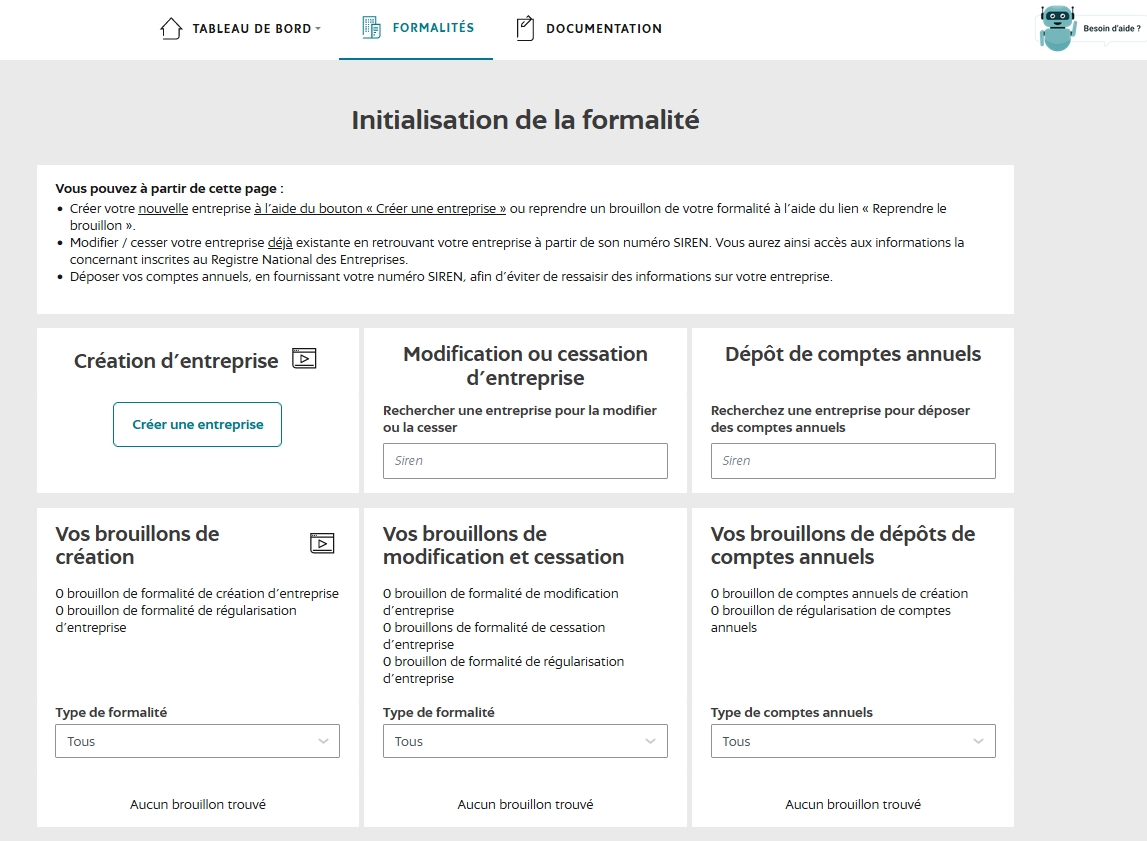

Création du compte sur le site

Rendez-vous sur le site www.inpi.fr et créez un compte en utilisant de préférence l’adresse mail qui sera votre adresse professionnelle.

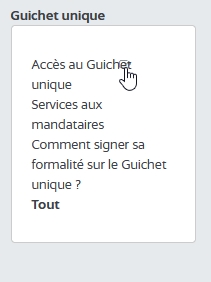

Pour cela, choisissez en haut le menu : “Formalités d’entreprise”

Et ensuite, dans les menus qui vont s’afficher AU-DESSUS, vous optez pour: “Accès au guichet unique” :

Plusieurs méthodes d’identification sont proposées :

Choisissez ce que vous souhaitez, finaliser la création du compte, et nous sommes ensuite prêts pour la création d’activité

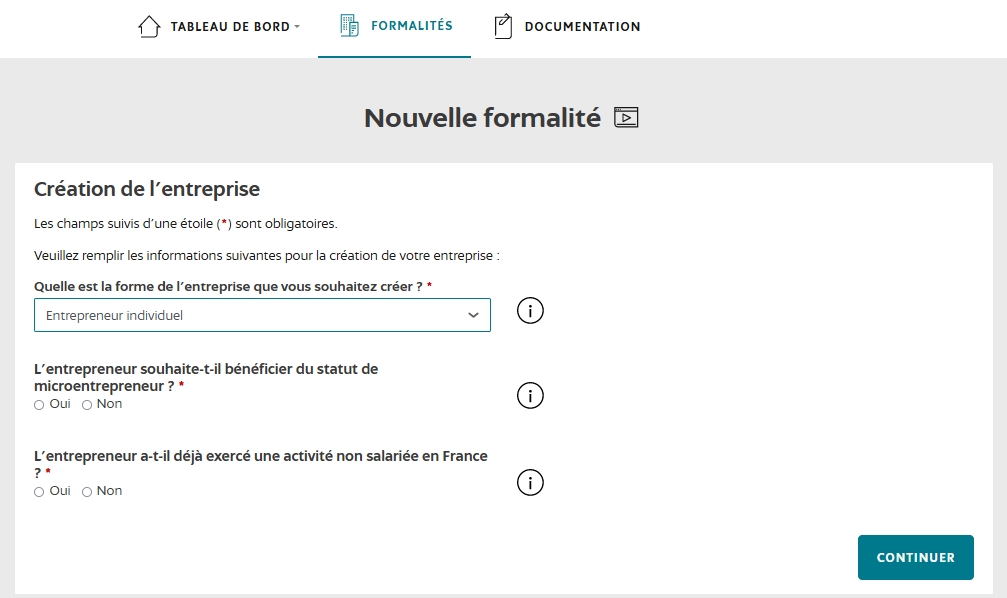

Formalité de création d’activité

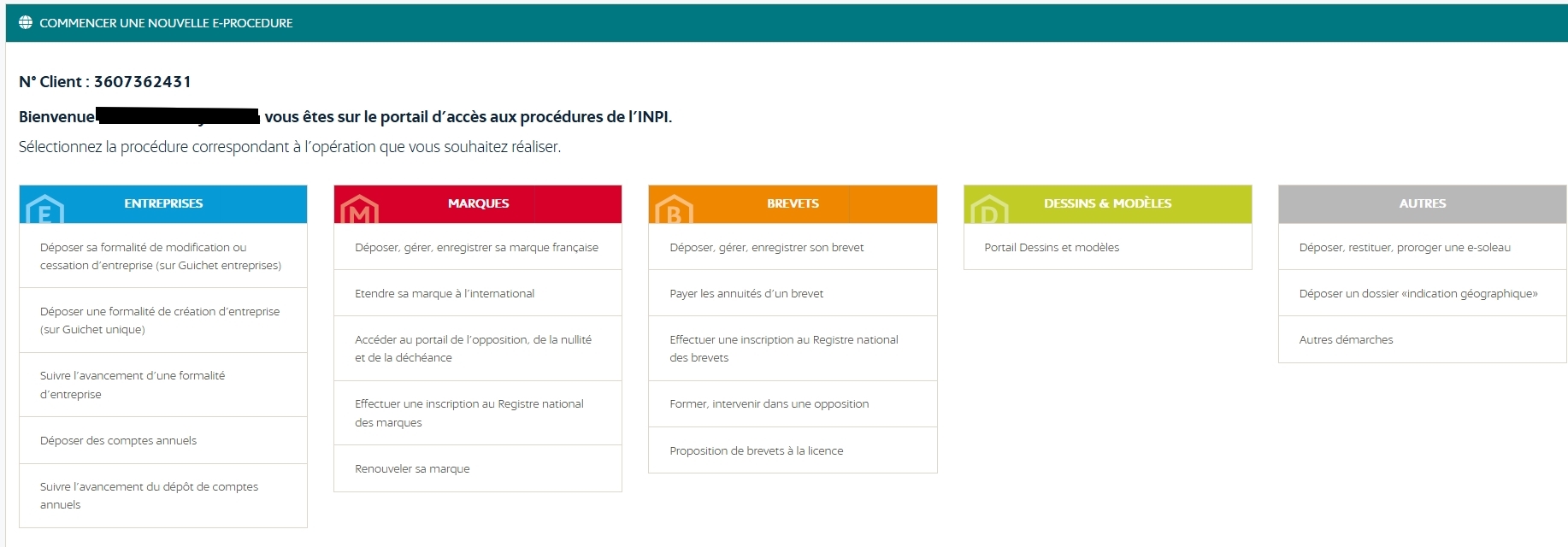

Cela fait, vous serez identifié comme “Client”, dans la fenêtre se présentant comme ceci :

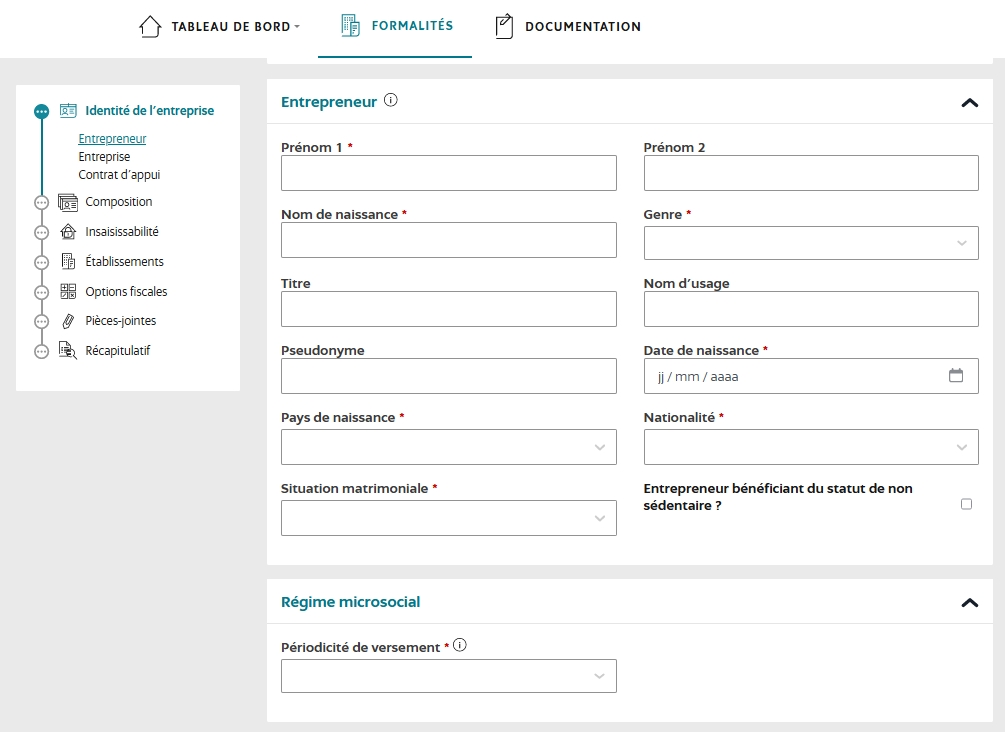

Dans la suite de la procédure, j’enchaînerai les captures d’écran en n’ajoutant de commentaires que lorsque cela se justifie. Si les captures parlent d’elles-mêmes, inutile que j’allonge encore cet article.

Dans cette étape, il fallait donc cocher “Oui” pour le choix de micro-entrepreneur et, mon client ayant déjà eu par le passé une entreprise individuelle, indiquer l’ancien numéro Siren (9 chiffres) qui correspondait à cette ancienne entreprise.

Le site récapitule ensuite les choix effectués et l’information insérée (ici occultée dans ma capture d’écran) :

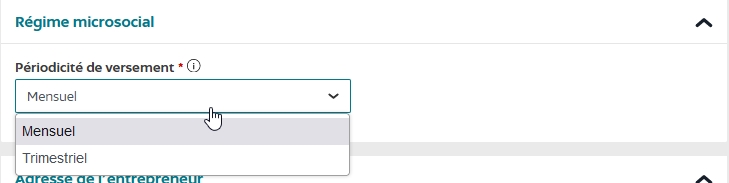

Dans l’étape suivante, le choix vous est donné pour la périodicité du paiement de vos charges sociales (mensuelles ou trimestrielles) :

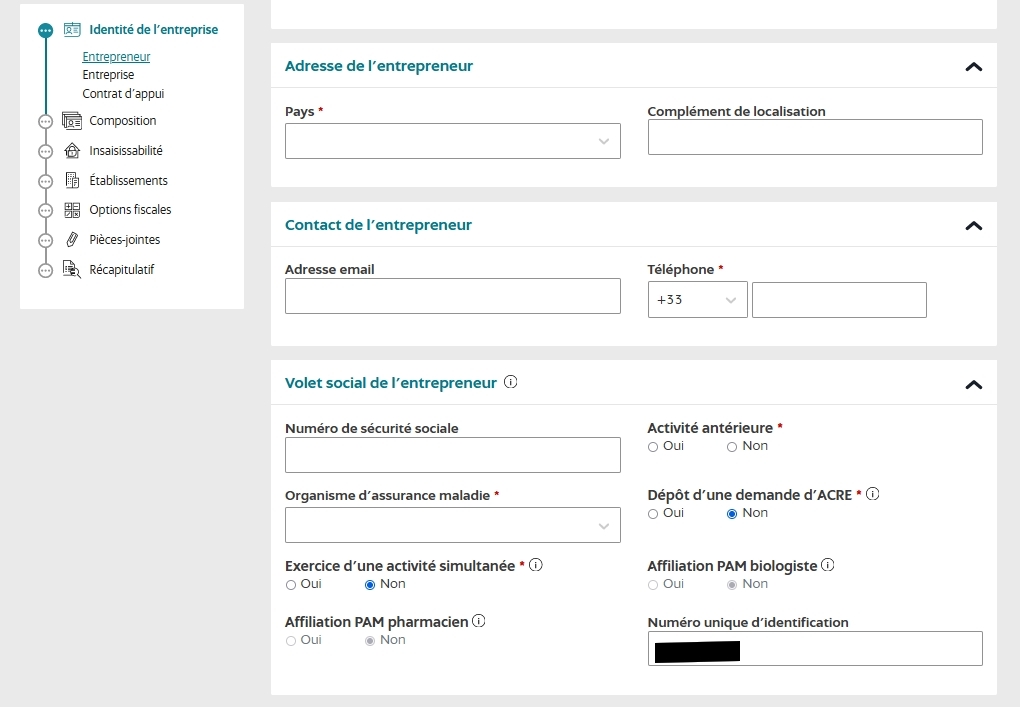

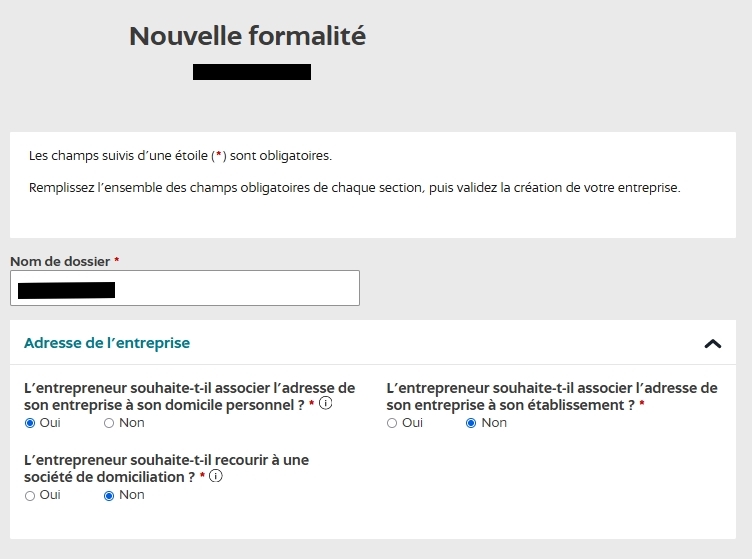

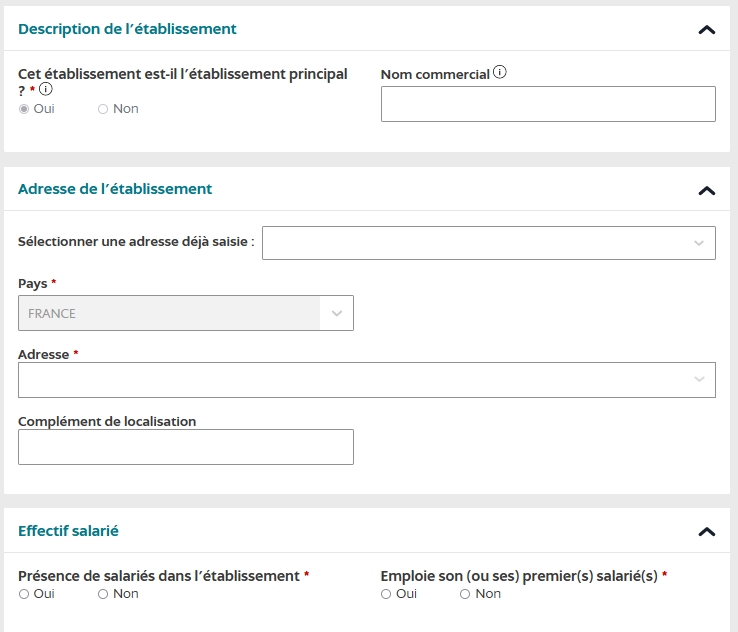

Dans la fenêtre suivante relative au choix de l’adresse, remplissez bien sûr en fonction de votre situation. Mon client, dans cet exemple, exerçait à son domicile.

À l’étape suivante, vous ne répondez “Oui” que si vous envisagez de signe un contrat “d’appui” (essentiellement avec une pépinièresd’entreprises, etc.).

À l’étape suivante, on vous demande si vous souhaitez renoncer à la protection du logement familial. Je vous conseille bien sûr de répondre “NON”. Il n’est plus nécessaire de faire une démarche devant notaire pour ce type de déclaration lorsqu’elle concerne une résidence principale dont vous êtes propriétaire.

À l’étape suivante, on vous pose la même question mais cette fois pour les résidences secondaires qui, cette fois, nécessitent (si vous en avez et que vous souhaitez la rendre insaisissable) une démarche devant notaire.

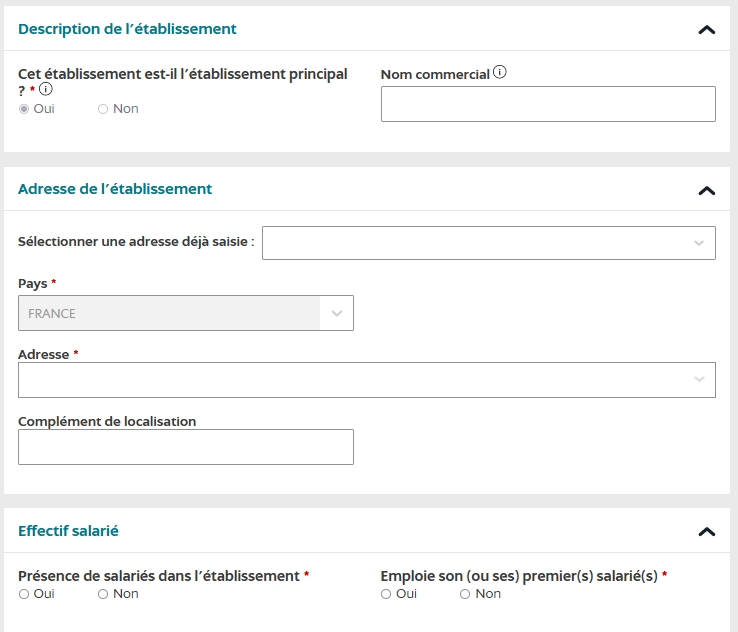

À l’étape suivante vous indiquerez l’adresse de l’établissement que vous créez (c’est-à-dire le lieu de l’activité que vous êtes en train de déclarer).

Le site vous affichera ensuite les informations insérées, pour vérification :

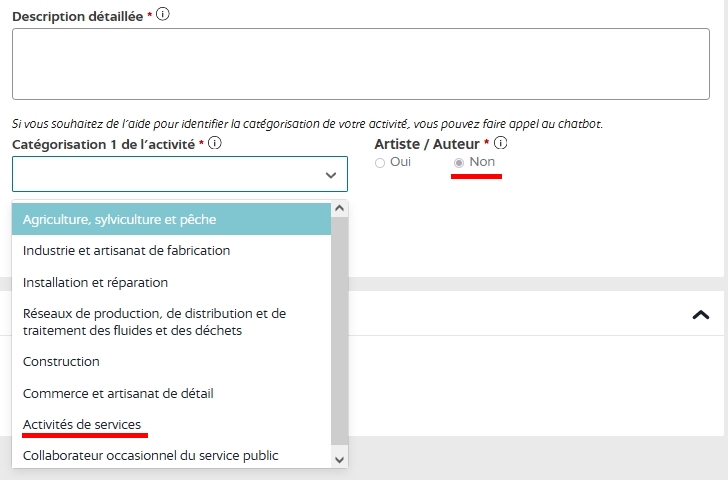

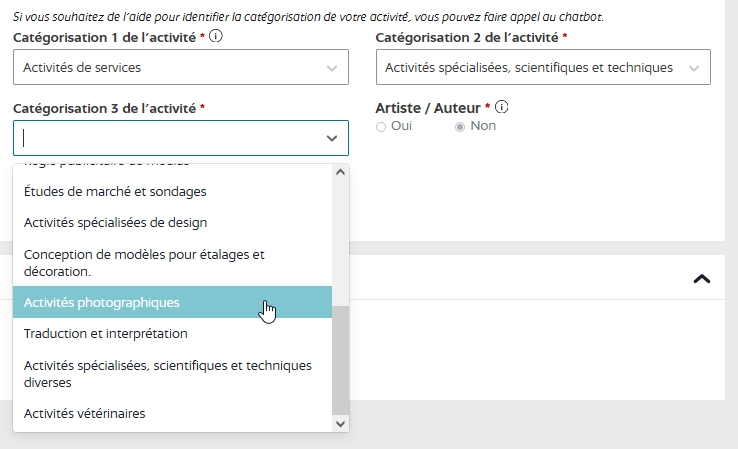

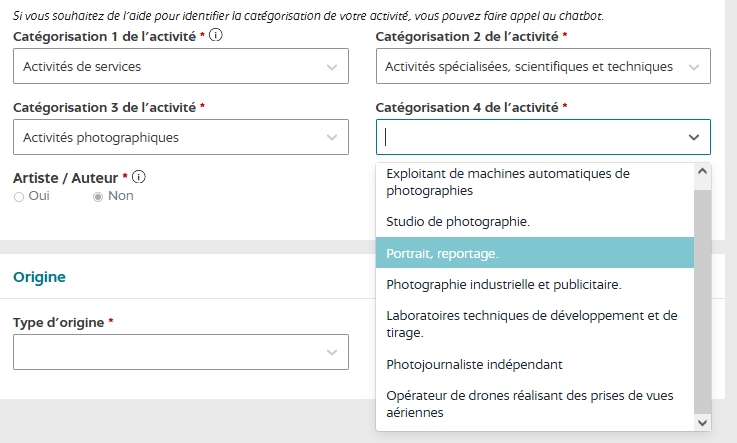

Dans la fenêtre suivante, vous allez choisir “Activité de services” dans le premier menu déroulant (donc vers le bas du menu tel qu’il s’affiche sur ma capture) et vous cochez “NON” à droite, là où il vous est demandé si vous crée une activité d’artiste auteur.

Lorsque ce choix est fait il apparaît dans les deux fenêtres suivantes, où il vous est demandé de préciser l’activité :

(Dans le choix ci-dessus, mon client n’ayant pas de studio nous avons coché “Portrait, reportage”. Vous ajusterez selon votre situation en optant plutôt, si besoin, pour “Studio de photographie”. Le choix ne semble pas avoir de conséquences importantes pour la suite.)

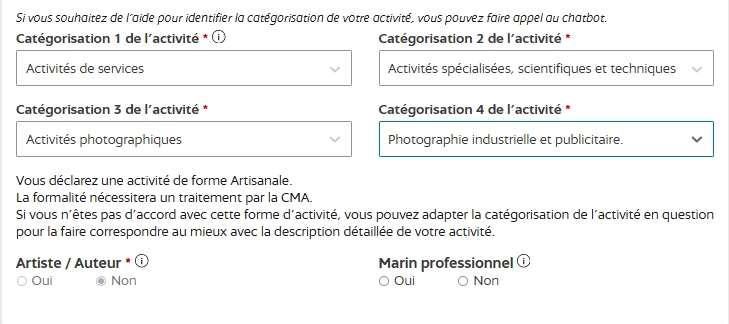

Le site vous affiche ensuite les choix opérés. Dans mon exemple, cela s’affichait de la façon suivante :

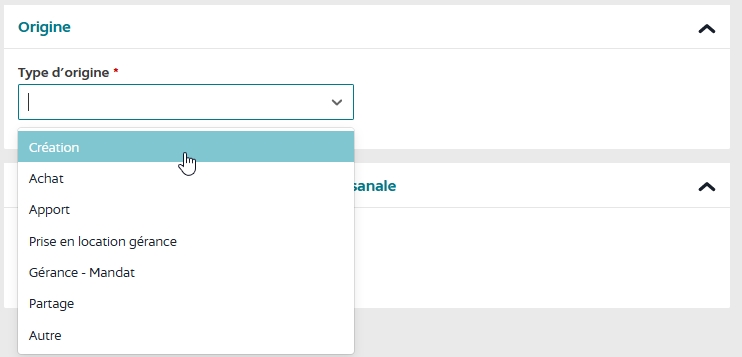

À l’étape suivante, vous confirmez qu’il s’agit bien d’une création :

À l’étape suivante, puisqu’il ne s’agit pas d’une profession réglementée exigeant un diplôme, vous répondez dans tous les cas “aucun” (même si vous avez par ailleurs un diplôme suite à une formation suivie) :

Dans la fenêtre suivante, nouveau récapitulatif des choix effectués :

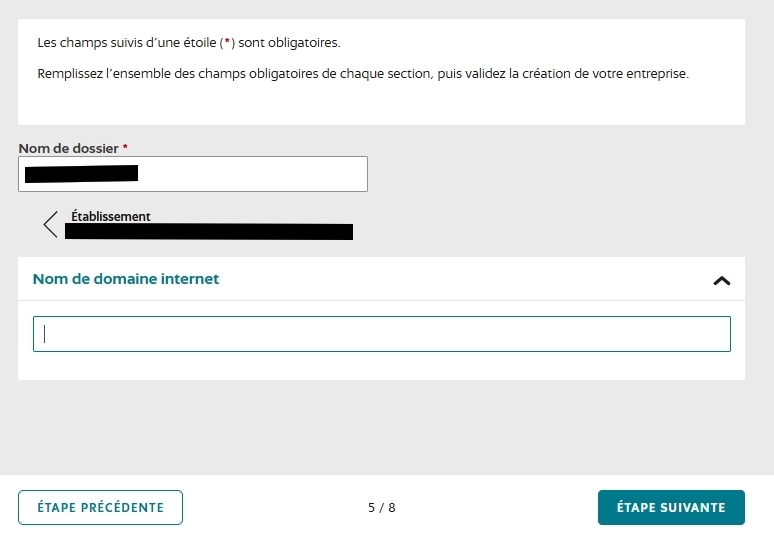

Il vous est demandé ensuite (c’est une nouveauté) si vous avez un nom de domaine :

Dès lors que tout cela se fait sur le site de l’INPI, il est permis de s’interroger sur la finalité de cette précision : va-t-on vers un dépôt obligatoire de marque en lien avec le nom de domaine ? Je l’ignore à ce stade. Dans l’exemple que j’utilise, nous n’avons rien ajouté à ce stade (mon client n’ayant pas encore développé son site).

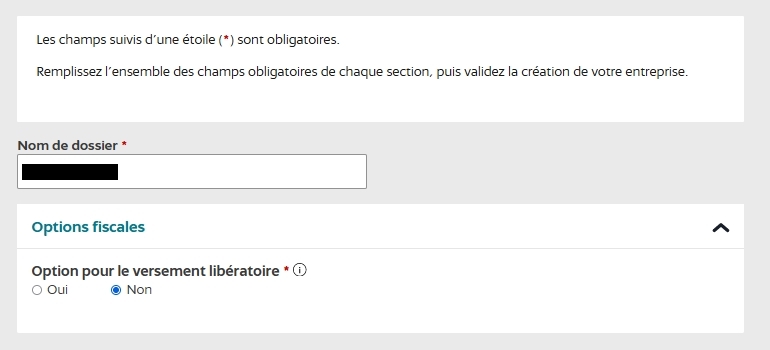

À l’étape suivante, il vous est demandé si vous optez (ou non) pour le “prélèvement libératoire”. Je le déconseille dans la plupart des cas. Il s’agit en fait de la possibilité de payer vos impôts sur les montants gagnés en même temps que vos cotisations sociales.

À première vue cela peut sembler intéressant, mais :

-

-

-

- D’une part cela n’est possible que SOUS certains seuils de revenus, assez faibles.

- D’autre part – et surtout – le calcul effectué à ce moment ne tient pas compte de votre situation familiale complète, des éventuelles dépenses (type énergétiques) qui pourraient vous ouvrir des réductions ou crédit d’impôts, etc.

-

-

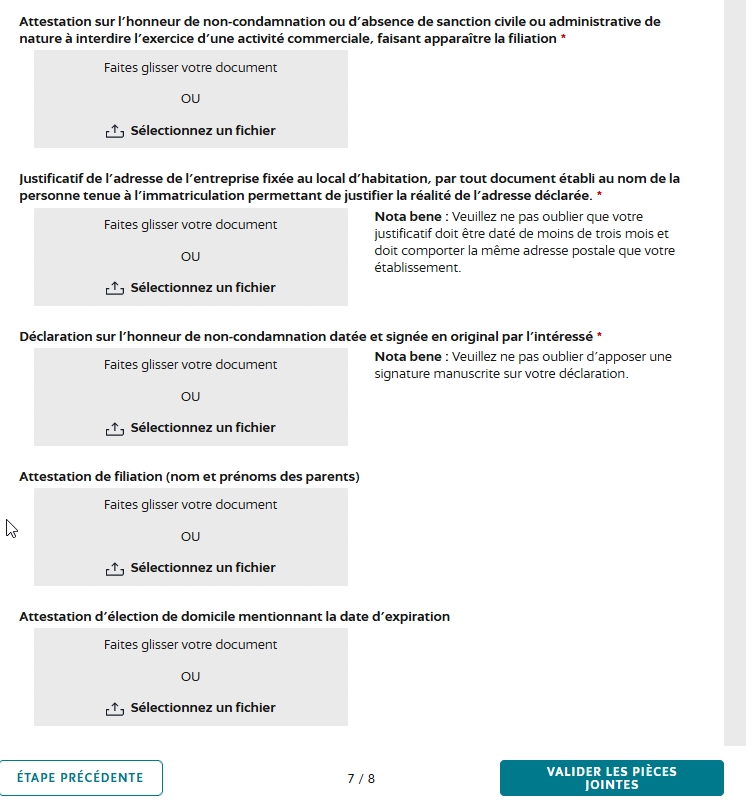

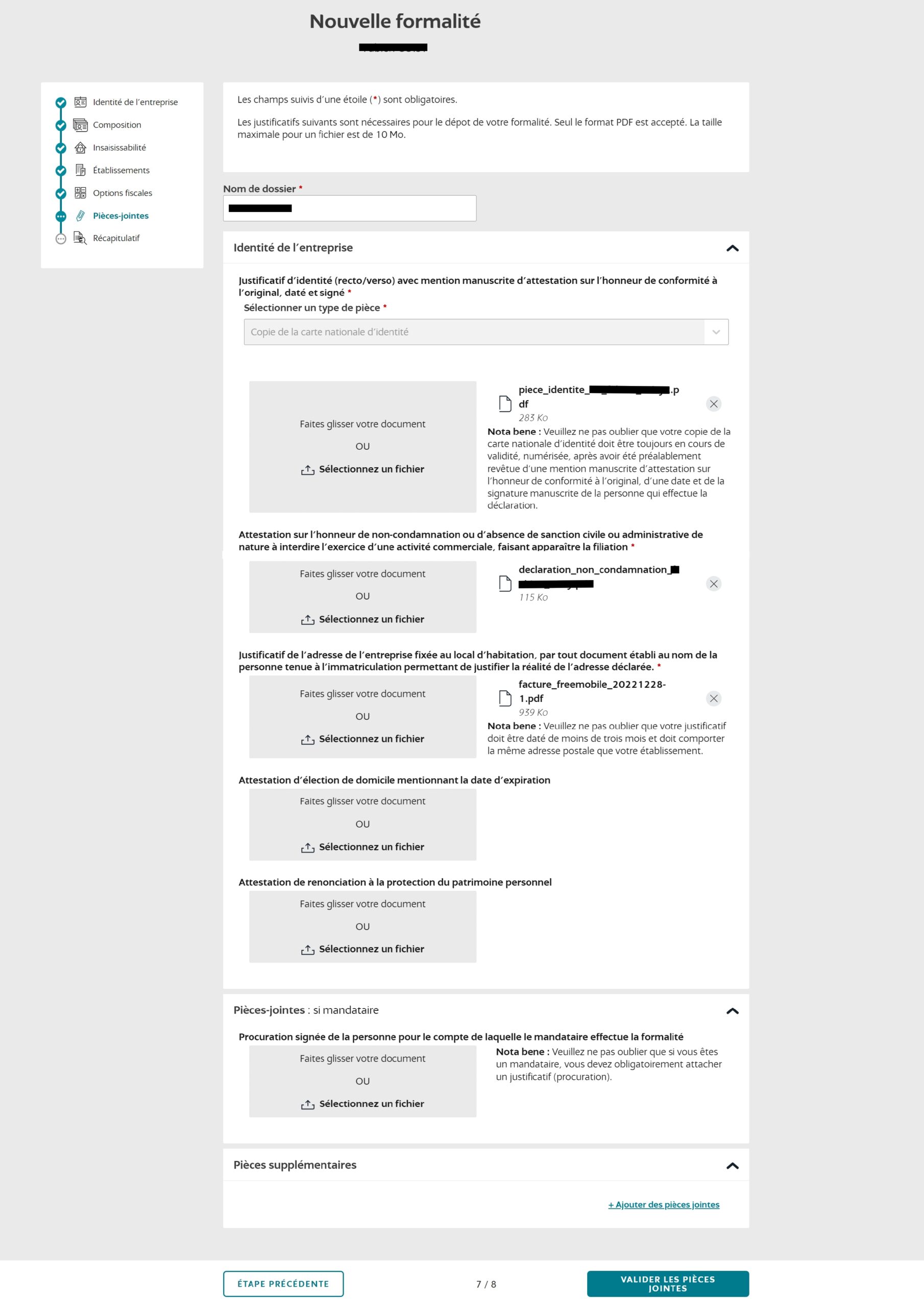

Le site vous annonce ensuite que des justificatifs vous seront demandés, tous au format *.pdf et d’un maximum de 10 Mo par pièce.

Les formulaires demandés peuvent être récupérés ici :

https://www.infogreffe.fr/documents/20126/165580/40_attestationdenoncondamnationetdefiliation.doc

Après upload des pièces, la fenêtre est mis à jour en affichant le nom des fichiers pdf uploadés

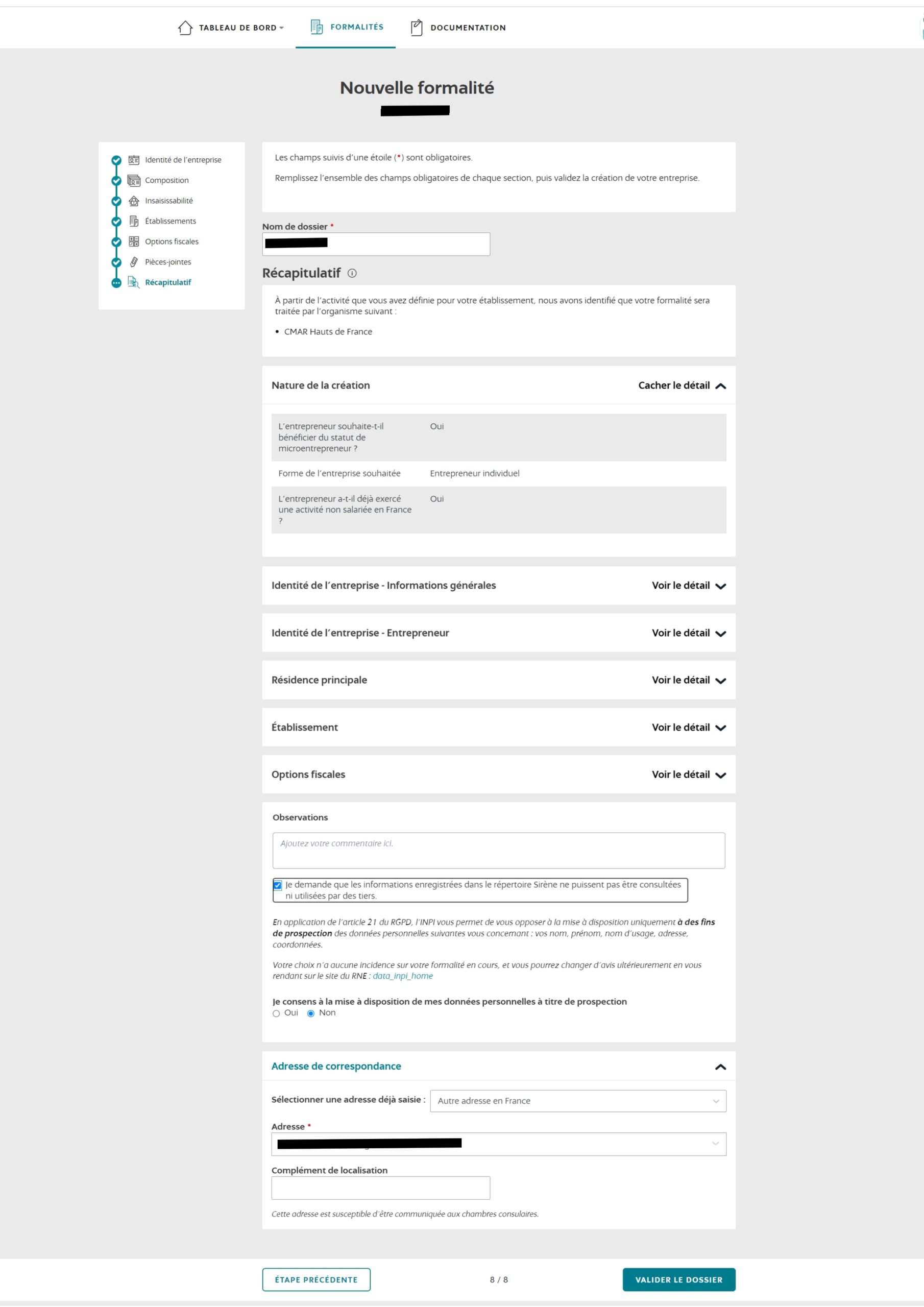

Ensuite un autre récapitulatif :

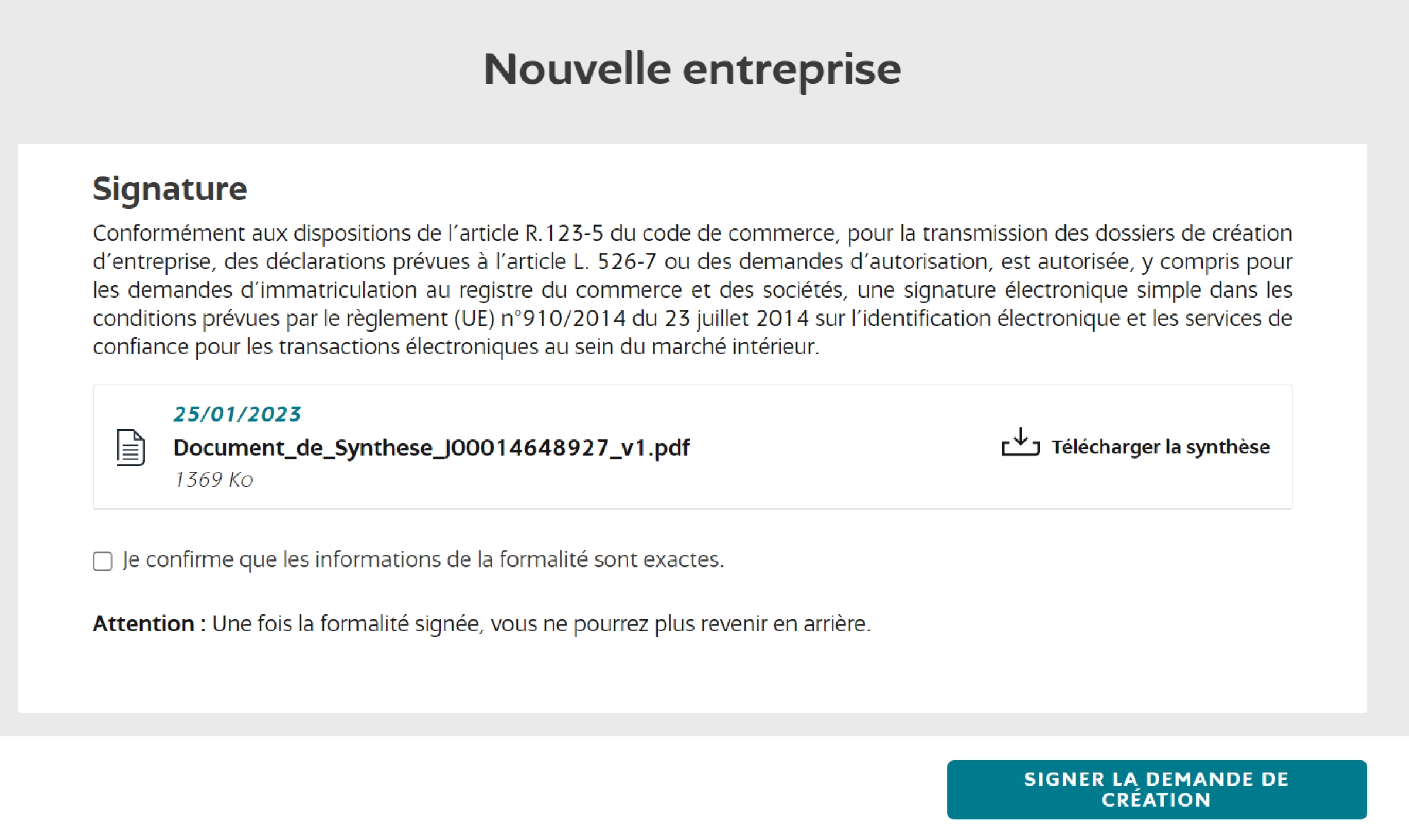

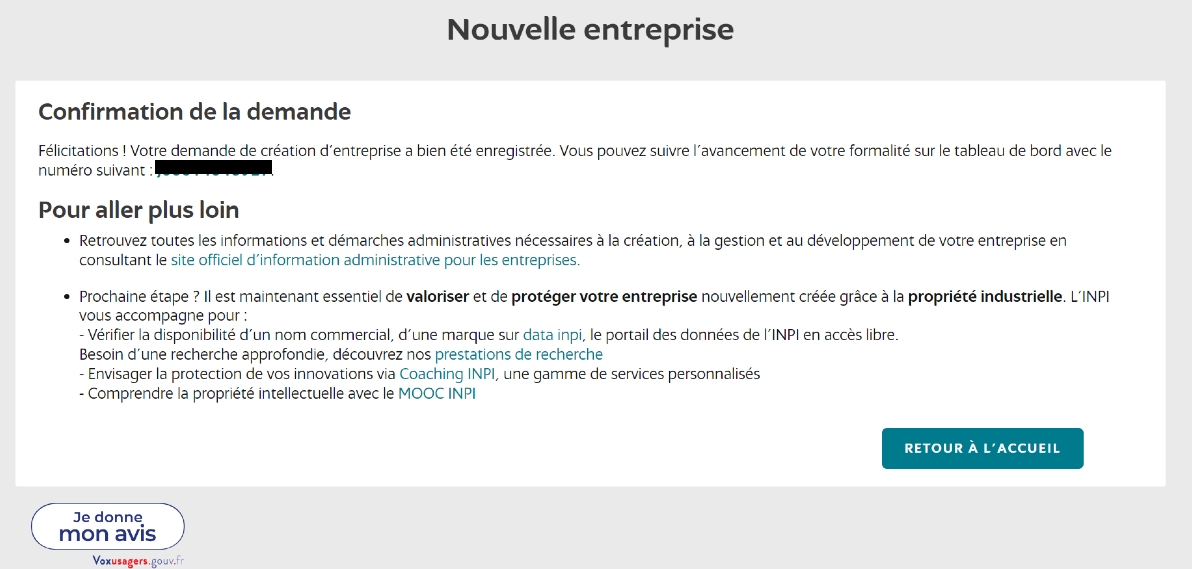

Vous pouvez ensuite vérifier le document de synthèse après l’avoir téléchargé…

…. puis cocher la case attestant de l’exactitude des informations avant de signer la demande de création

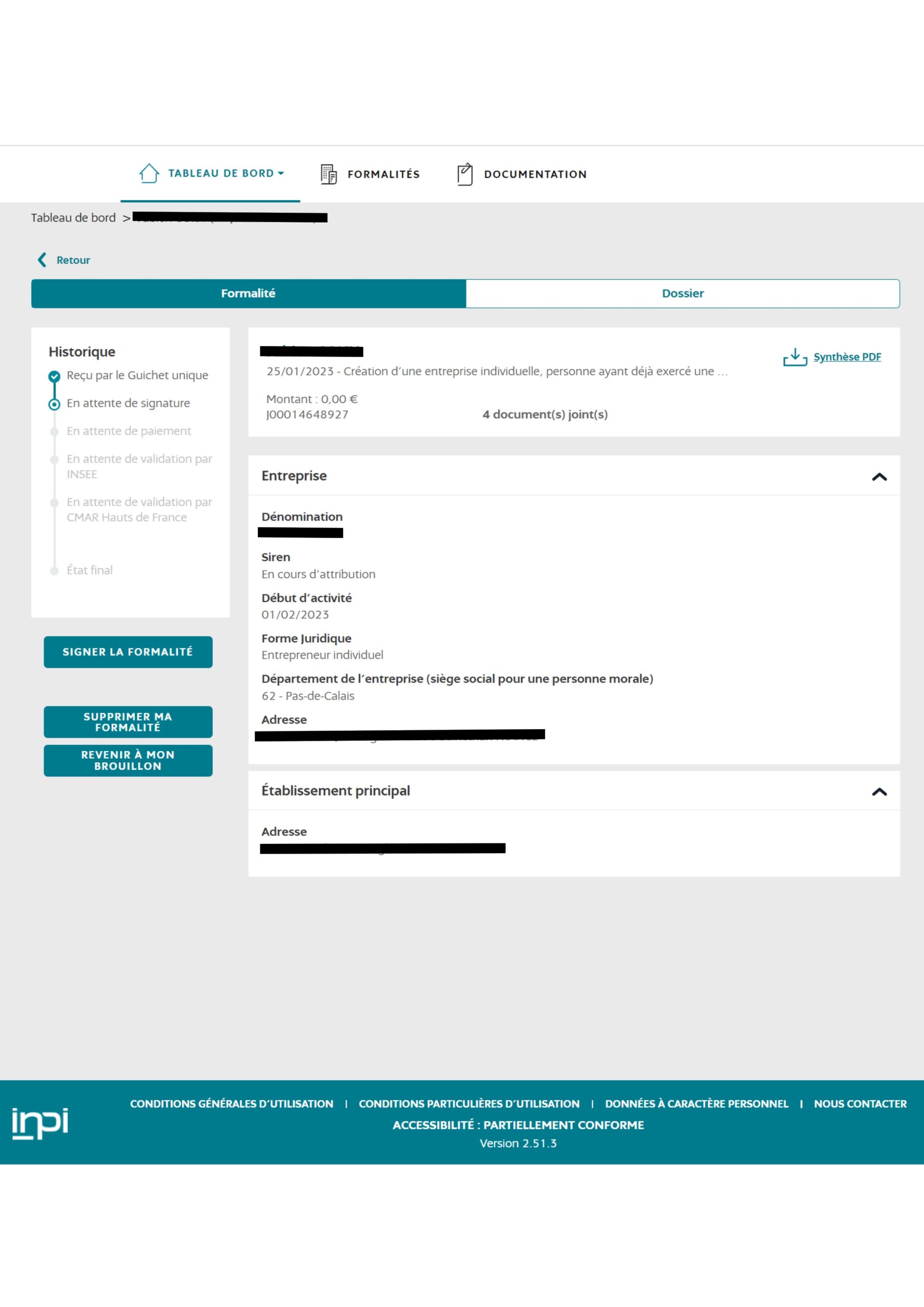

Après confirmation de la demande, il ne vous reste plus qu’à attendre de recevoir le relevé Siren mentionnant votre numéro de Siret, et attestant officiellement de ce que vous êtes bien inscrit comme artisan.

N’oubliez pas ensuite de vous créer un compte sur le site de l’URSSAF du lieu de votre activité, lorsque vous disposerez du numéro Siret, d’une part, et du RIB du compte bancaire affecté à cette activité, d’autre part.

J’espère que cet article vous aura été utile. N’hésitez pas à le faire tourner, cela peut aider d’autres personnes.

Enfin, je rappelle aussi que trois webinaires sont programmés à l’heure actuelle. Vous trouverez les détails dans CET ARTICLE du blog.

Et merci, par ailleurs, à tous ceux qui ont déjà découvert, lu et apprécié mon dernier ouvrage sur la photo de rue dont il est question ICI.

À très bientôt !

Joëlle Verbrugge

Bonjour,

Encore un article bien utile … et qui tombre remarquablement à point pour ma part.

J’ai d’ailleurs une question concernant la déclaration des activités lors de la création d’une micro-entreprise.

Lorsqu’on précise les activités, vos copies d’écran montrent que l’on retrouve dans les menus déroulants les catégories des codes APE/NAF.

Je souhaiterais avoir à la fois une activité principale de vente de photographies, mais aussi une activité secondaire d’enseignement de la photographie (cours particuliers ou collectifs). On est alors dans deux activités ayant des codes très différents : 74.20 (Activité photographique) pour la 1ère, mais 85.52.19 (Autres services d’enseignement culturel / cours de photographie (à l’exclusion des établissements commerciaux)) pour la seconde (si j’ai bien compris les codes NAF…).

Ces deux activités n’étant pas classées du tout dans la même catégorie, faut-il créer deux micro-entreprises différentes ou est-il possible de déclarer les deux activités dans la même demande de création d’une unique micro-entreprise ?

Merci d’avance pour cet éclaircissement … ainsi que pour votre blog et vos livres (je viens d’acquérir celui sur la photo de rue, autre sujet assez délicat).

Bien cordialement,

E. Djipal.

Bonjour Joëlle! C’est Sandra (j’ai assisté à un webinaire sur le statut photographe pro). J’ai donc fais la démarche d’ajouter une activité photographique à ma microentreprise : bah … c’est pas du tout les mêmes écrans qui se proposent… j’espère que je ne me suis pas trompée …

Du coup si je comprends, depuis le 1/1/23 il n’est plus nécessaire de s’inscrire la la CMA ? Cette modification entraîne à elle seul via ce guichet unique tout le reste ?

Je me demandais à partir de quand je pouvais officialiser mon activité ? Dès maintenant ou une fois que ce sera traité ?

Merci pour cet article et les autres docs reçus dans le webinaire!

Je tâtonne n’étant pas super administrativo-comptable! A suive !

A une prochaine pour un nouveau webinaire!

Bonjour Joëlle.

Merci pour ce mode opératoire précis et spécifique. Pour ma part, je suis bloqué au niveau 3 de la caractérisation de l’activité car l’option “Activités photographiques” qui devrait se trouver au dessus de la ligne “Traduction et interprétation” du menu déroulant n’existe plus. Pourtant, le chatbot en ligne indique bien “Activité Photographique” au niveau 3.

Voilà donc qu’il ne serait plus possible de spécifier l’activité photographique. Bug ? Mise à jour ratée ? Avez-vous eu d’autres echos de ce problème ?

En tout cas, merci pour votre travail.

Bonjour Joël,

J’ai le même problème, avez vous trouvez une solution pour cela ?

Merci

Bonsoir,

J’ai actuellement le problème, avez-vous eu plus d’informations depuis le 31/07 ?

Cordialement,

Bonjour,

Merci pour toutes ces infos c’est vraiment intéressant.

J’aimerais avoir votre avis, j’ai enfin fais des démarches pour avoir un numéro de siret sur l’Inpi en tant que micro entrepreneur, même si parfois pour la 2ème activité je me demande si le choix est bien judicieux en effet j’ai déclaré 2 activités concernant: 1. l’enseignement médiation culturel art (intervenante autour des arts plastiques, la photo) et sur un autre sujet puis comme activité secondaire 2.photojournaliste (je ne savais pas trop quoi choisir à vrai dire) seulement à ce jour j’ai principalement photographié des spectacles, des concerts, pratique la photo naturaliste et un peu de “rue” (entre autre photomontages/graphismes et dessins qui eux peut-être seraient plutôt maison des artistes quoique pour le graphisme type affiche je ne suis même pas sûre …), si un groupe de musique me demande des photos pour son album ou son site est-ce possible de les facturer sous “photojournaliste”, cela change t’il vraiment beaucoup de choses ?