L’Europe, la TVA et les photographes – Acte 2

Publié le 15 septembre 2019

Sommaire

Bonjour à tous,

Dans un précédent article, il y a quelques mois, je vous parlais d’une affaire en cours devant la Cour de Justice de l’Union européenne, à propos du taux de TVA à appliquer à certaines photographies.

Retour en arrière

Si l’arrêt n’avait pas encore été rendu, je commentais déjà l’avis de l’avocat général.

Pour vous remettre tout cela en mémoire, je vous suggère de relire l’article paru sur ce blog le 15 avril en cliquant sur le visuel ci-dessous.

Ceci étant fait, nous pouvons à présent aborder l’arrêt rendu il y a quelques jours par la CJUE.

L’arrêt du 5/9/2019 (CJUE, Aff. n°C-145/18)

Rappel des antécédents

La CJUE va commencer par rappeler l’évolution du taux réduit applicable aux tirages numérotés au fil des années (5,5% ==> 7% ==> 5,5%). Elle reproduit ensuite le contenu de la documentation administrative française, à l’endroit où cette documentation exclut du bénéfice de ce taux réduit les photos “dont l’intérêt dépend avant tout de la qualité de la personne ou de la nature du bien représenté /…/, telles les photographies illustrant des événements familiaux ou religieux (mariages, communions, etc.)” (extrait de l’Instruction publiée au Bulletin officiel des impôts n°115 du 2/7/2003).

Elle rappelle ensuite le contexte du litige (voir mon article du 15 avril 2019) et les antécédents de procédure au niveau interne (jugement du tribunal administratif, appel devant la Cour administrative d’appel puis pourvoi devant le Conseil d’État) qui ont amené à sa saisine par le biais d’une question posée par ce Conseil d’État, afin de déterminer l’interprétation qu’il faut donner en droit français à la législation européenne.

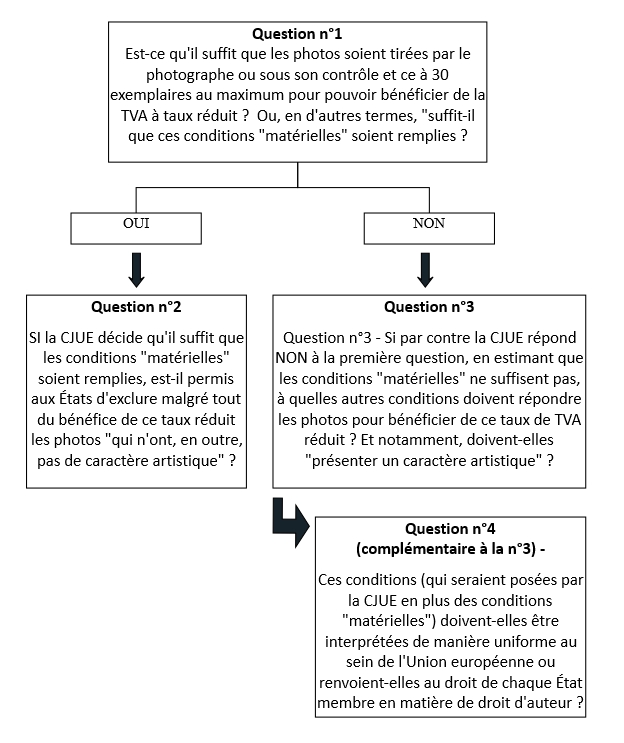

Rappelons également l’articulation des questions posées, comme je vous la synthétisais dans mon précédent article :

Réponses aux questions 1 et 3

La CJUE devait donc trancher entre les argumentations de l’État français d’une part et de la société qui avait fait l’objet du redressement fiscal d’autre part.

L’État français estimait que :

“seules peuvent bénéficier du taux réduit de TVA les “photographies d’Art”, notion qui se limite aux photographies qui révèlent une intention créatrice manifeste de la part de leur auteur et présentent un intérêt pour tout public”

De son côté, la société contestant le redressement fiscal soutenait que les critères objectifs posés par la législation européenne pour qu’une photo puisse bénéficier du taux réduit de TVA étaient précis, alors que “la valeur artistique d’une photographie” (critère de l’État français) constitue selon elle “un critère subjectif et flottant dont l’application implique de porter un jugement sur le mérite d’une oeuvre“.

Face à ces argumentations, la CJUE considère que selon la directive européenne, on vise “non pas des photographies d’art, mais toutes les photographies prises par l’artiste, tirées par lui ou sous son contrôle, signées et numérotées dans la limite de trente exemplaires tous supports et formats confondus” et que par “auteur” ou “artiste”, il faut viser la même personne : celle qui a pris la photographie.

La CJUE estime ensuite que le but de la Directive est d’appliquer des critères objectifs, “indépendamment des buts et des résultats des opérations concernées” (arrêt, attendu n°33).

Ainsi, elle condamne l’interprétation donnée par la France :

“Une interprétation de ces dispositions selon laquelle l’application du taux réduit de TVA se limiterait à des photographies présentant, en outre, un caractère artistique ferait dépendre l’application de ce taux réduit du jugement de l’administration fiscale nationale compétente quant à leur valeur artistique, valeur qui constitue une caractéristique non pas objective, mais subjective. En effet, comme la Cour l’a déjà rappelé, la valeur artistique d’un objet se définit essentiellement à partir de critères subjectifs et flottants.

En outre, l’interprétation (de la France) selon laquelle le bénéfice du taux réduit de TVA serait réservé aux seules photographies présentant un caractère artistique peut avoir pour conséquence que des photographies comme par exemple des photographies illustrant des événements familiaux tels que des mariages soient traitées différemment du point de vue de la TVA selon que l’administration fiscale estime qu’elles présentent ou non un caractère artistique, alors même que ces photographies présentent, le cas échéant, des propriétés analogues et répondent aux mêmes besoins du consommateur. Toutefois, le principe de neutralité fiscale s’oppose à ce que des marchandises ou des prestations de services semblables du point de vue du consommateur moyen, qui se trouvent par conséquent en concurrence les unes avec les autres, soient traitées de manière différente du point de vue de la TVA.”

En réponse aux questions 1 et 3, la Cour conclut donc que les seuls critères susceptibles d’être mis en place doivent être objectifs, et conformes à la directive européenne :

. Tirage fait par l’auteur ou sous son contrôle

. Signés et numérotés dans la limite de 30 exemplaires maximum par photo

Et la CJUE rejette donc l’application de tout autre critère, “en particulier l’appréciation, par l’administration fiscale nationale compétente, de leur caractère artistique”.

Réponse à la question n°2

La CJUE répond à cela que si les États membres veulent encore limiter le bénéfice du taux réduit de TVA, ils doivent respecter une double condition :

. D’une part, ne fixer que des critères “concrets et spécifiques de ces photographies” (lire, des “critères objectifs ne dépendant pas de l’appréciation d’une administration”)

. D’autre part, respecter le principe de neutralité fiscale (c’est-à-dire, comme évoqué plus haut, le fait que des prestations identiques à destination du même public soient soumises à des taux identiques).

La CJUE estime que les critères avancés par la documentation administrative française ne sont pas suffisamment objectifs, clairs et précis mais se basent au contraire sur “une définition abstraite, fondée sur des critères vagues et subjectifs ayant trait à l’intention créatrice manifeste de l’auteur et à l’existence d’un intérêt pour tout public”. En l’état actuel de l’appréciation fiscale en France, les conditions pour fixer de telles limitations ne sont pas remplies aux yeux de la Cour.

Réponse à la question n°4

La réponse est inutile, au vu de ce qui précède.

Que retenir de tout cela, et que faire en pratique ?

Si vous êtes artisan, et que vous vous apprêtez, à la lecture de tout cela, à diminuer immédiatement votre TVA en prenant l’habitude de livrer des tirages originaux numérotés et signés à vos mariés, ATTENDEZ !

C’est trop tôt encore pour faire quoi que ce soit.

Il s’agit à ce stade d’une question préjudicielle, et le dossier revient à présent au Conseil d’État français qui va devoir se prononcer à l’encontre de l’arrêt rendu par la Cour administrative d’appel.

Affaire à suivre, donc…

Mais à terme, cette jurisprudence pourrait bien ouvrir une brèche dans la cloison qui sépare, fiscalement, les tirages d’art et la photographie dite “sociale” (mariage, familles, communions, etc.). Je ne manquerai pas de venir commenter l’arrêt du Conseil d’État lorsqu’il sera rendu.

Un avocat fiscaliste, Me Pierrick BABIN, a également publié un article sur cet arrêt (voir ICI sur son profil LinkedIn).

À très bientôt,

Joëlle Verbrugge