PORTRAITS ET PHOTOS DE MARIAGES NUMÉROTÉS : QUAND L’EUROPE S’EN MÊLE

Publié le 15 avril 2019

Sommaire

Bonjour,

Ceux qui me lisent régulièrement savent que je déconseille (comme le font aussi d’autres professionnels du droit ou de la comptabilité) d’appliquer un taux de TVA réduit à des photographies de portraits et de mariage que vous auriez préalablement numérotées et signées dans la fameuse limite des 30 exemplaires. Cette analyse est conforme à la jurisprudence actuelle. Oui mais… Les choses seraient-elles en train de changer ? La Cour de Justice de l’Union européenne a été récemment saisie d’une question préjudicielle qui imposait que je m’y attarde. Cet article sera complété plus tard, lorsque l’arrêt sera rendu par la Cour européenne.

Au-delà de la pure fiscalité, on pourrait s’interroger aussi sur les incidences que cette décision et ses suites pourraient avoir pour les photographes travaillant sous un statut d’auteur.

Rappel de la situation actuelle

Pour l’instant nous n’en sommes qu’à analyser une affaire en cours. N’en tirez donc pas de conclusions hâtives, et ne mettez surtout pas la charrue avant les bœufs… D’autant qu’à ce jour, l’arrêt de la CJUE n’a pas encore été rendu, seules sont connues les conclusions de l’avocat général (voir plus bas dans l’article).

À l’heure actuelle, la situation peut donc être résumée de la façon suivante :

. Rien n’empêcherait un photographe de mariage de numéroter et signer ses photographies et de les livrer sous cette forme à ses clients, en respectant la limite de 30 exemplaires maximum par photo, tous supports et formats confondus.

. TOUTEFOIS, SI il souhaite procéder ainsi et qu’il est par ailleurs assujetti à la TVA, il est très vivement déconseillé d’appliquer le taux de TVA réduit prévu par l’article 278-0bis-I-3 du Code général des impôts (pour la détermination du taux applicable – aujourd’hui 5,5%) ainsi qu’à l’article 98A de l’Annexe III de ce même Code (pour la définition des oeuvres). En effet, l’administration – et en cas de procédure les juridictions administratives – considèrent pour l’instant que ces photographies de mariage ne peuvent pas être considérées comme des œuvres ouvrant le droit à un taux de TVA réduit.

. Pour ce qui concerne les portraits, l’analyse est quasiment identique, si ce n’est qu’on peut imaginer des auteurs-photographes (au sens « administratif » du terme, c’est-à-dire donc ceux qui exercent sous un statut artistique) qui proposent ce type de photographies, mais toujours en prenant la précaution de décrire leur travail au préalable à l’administration fiscale, pour vérifier par le biais d’un rescrit qu’ils ne seront pas soumis à un redressement de TVA, d’une part, et que – plus important encore – le caractère artistique de leur activité ne sera pas remis en cause par l’administration fiscale voire par l’Agessa (qui, au jour où j’écris cet article, est encore c ompétente pour vérifier que les activités des auteurs entrent bien dans la liste des activités qui leur sont autorisées). Je vous invite, à ce sujet, à regarder le modèle de lettre que je propose en pages 58 et suivantes de l’édition 5 de l’ouvrage « Vendre ses photos ».

ompétente pour vérifier que les activités des auteurs entrent bien dans la liste des activités qui leur sont autorisées). Je vous invite, à ce sujet, à regarder le modèle de lettre que je propose en pages 58 et suivantes de l’édition 5 de l’ouvrage « Vendre ses photos ».

Soyez donc particulièrement prudents, surtout si vous êtes artisan, mais également si vous êtes auteur et que vous avez l’habitude de proposer ce type de portraits.Rappelons que la photographie de mariage n’est bien sûr PAS autorisée aux auteurs-photographes et que pour le surplus, les portraits vendus directement aux personnes représentées présentent souvent le risque d’être requalifiés en prestations de photographie sociale, d’où l’importance de faire valider au préalable l’opération par l’administration fiscale.

Pourquoi cet article ?

Ceci étant posé, pourquoi cet article ?

En février dernier, la Cour de justice de l’Union européenne (CJUE) a en effet été saisie par le Conseil d’État sous forme de question préjudicielle.

Une question quoi ?????

Pour rappel, une “question préjudicielle” est une question que pose une juridiction interne directement à la Cour de Justice de l’Union européenne, et qui va suspendre le déroulement de la procédure jusqu’à ce que cette Cour supranationale se prononce sur l’interprétation d’un point de droit. L’arrêt rendu par la Cour de Justice de l’Union européenne est alors mis en oeuvre par la juridiction qui a posé la question, et aide celle-ci à rendre une décision qui limitera donc les risques d’un recours ultérieur et d’une éventuelle condamnation de la France par la juridiction européenne.

Les faits

Venons-en à présent à cette affaire.

Un artisan photographe exerçant en société (SARL) avait facturé des photos de mariages signées et numérotées dans la limite des 30 exemplaires maximum par photo, en appliquant à ces tirages une TVA au taux réduit de 5,5%.

Sa société avait alors fait l’objet d’un redressement fiscal, l’administration estimant – comme c’est souvent le cas dans cette situation – qu’il fallait appliquer le taux plein (20%) et donc appelant les montants correspondant à la TVA impayée.

La SARL introduisit un recours devant le Tribunal administratif d’Orléans, qui la débouta de sa demande. Elle fit donc appel, ce qui saisit la Cour administrative d’appel de Nantes.

L’arrêt de la Cour administrative d’appel de Nantes (CAA Nantes, 21 avril 2016, 15NT00073)

La Cour administrative d’appel débouta toutefois la société de son appel, dans les termes suivants :

“Considérant que la SARL Regards Photographiques a appliqué le taux réduit de taxe sur la valeur ajoutée à l’ensemble des livraisons de portraits photographiques et aux ” livres des mariés “, consistant en une sélection de photographies prises à l’occasion d’un mariage ; que, quelle que soit leur qualité, ces portraits et les photographies figurant dans ces livres, produits en annexe à la requête d’appel, ne présentent pas un caractère d’originalité et ne manifestent pas une intention créatrice, susceptibles de les faire regarder, ne serait-ce qu’en partie, comme des photographies prises par un artiste ; qu’en outre, si la société requérante invoque la qualité d’artiste de sa gérante en se prévalant de l’exposition de ses photographies dans plusieurs manifestations et de son diplôme de portraitiste obtenu en 2011, ce diplôme, s’il garantit aux clients de son détenteur la qualité du travail de photographie reconnu par la profession, ne caractérise pas une démarche artistique particulière ; qu’une telle démarche ne ressort pas davantage des photographies produites, de la participation de la photographe de la société à plusieurs manifestations collectives locales, généralement à caractère commercial, et de la description du matériel professionnel employé ; que, dans ces conditions, alors même qu’il n’est pas contesté que les photographies ayant fait l’objet d’une vente par la SARL Regards Photographiques et auxquelles le taux réduit avait été appliqué étaient numérotées, c’est par une exacte application des dispositions combinées de l’article 278 septies du code général des impôts et de l’article 98 A de l’annexe III à ce code que l’administration a remis en cause l’application à leur livraison du taux réduit de taxe sur la valeur ajoutée ; “

La SARL déposa alors un pourvoi contre cet arrêt, saisissant ainsi le conseil d’État.

Pourquoi interroger l’Europe ?

Pourquoi, face à ce litige purement administration, le Conseil d’État interroge-t-il l’Europe par l’intermédiaire de sa juridiction ?

Tout simplement parce que les taux de TVA et surtout la façon dont peuvent être créées des exceptions sont réglés par la législation européenne. Plus précisément par une Directive européenne de 2006 qui permet aux États membres de prévoir des taux réduits pour les objets d’Art (Directive 2006/112).

Au moment où il fut saisi du recours contre l’arrêt rendu par la Cour administrative d’appel de Nantes, le Conseil d’État, juridiction suprême de l’ordre administratif en France, décida donc d’interroger d’abord la juridiction européenne sur la façon dont il fallait interpréter la notion “d’objet d’art” au sens de cette Directive européenne. C’est ce qui permit à la CJUE de se prononcer.

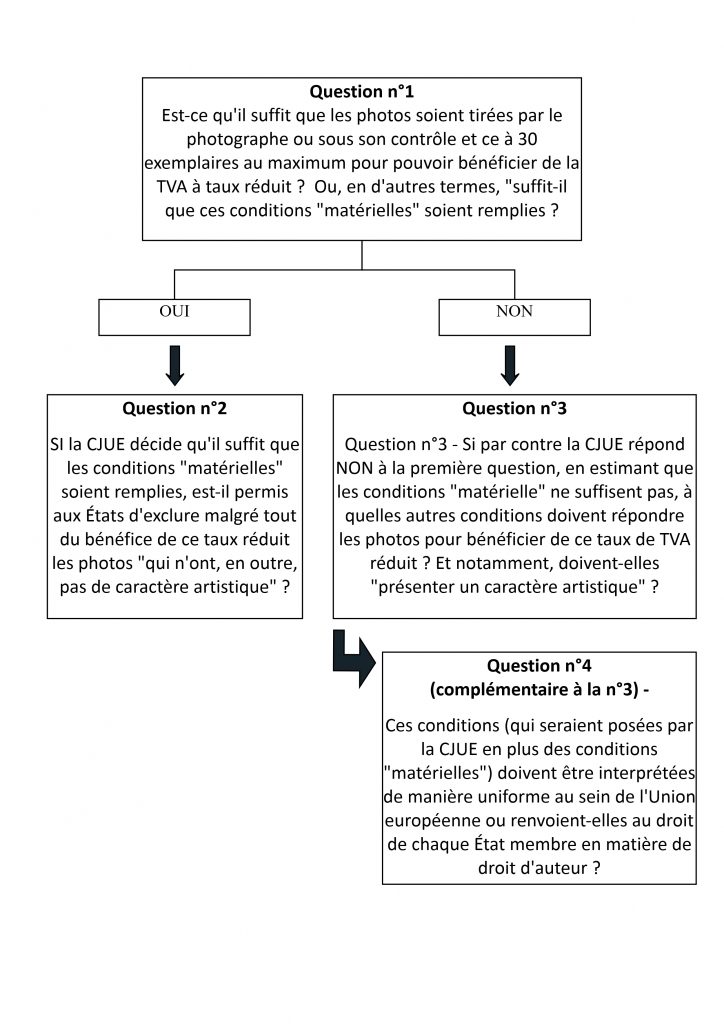

Quelle est la question posée à la CJUE ?

Pour mieux expliquer l’enchaînement des questions, j’ai présenté celles-ci sous forme de schéma :

La procédure est en cours mais…

La procédure est en cours mais…

À ce stade, l’arrêt n’est pas encore rendu, mais par contre les conclusions de l’avocat général sont déjà connues.

Avant de donner son avis, l’avocat général propose une petite introduction qui me paraît devoir être reproduite :

“La photographie est un phénomène difficile à cerner. Son caractère de « reflet de la réalité », son apparente facilité d’exécution, sa démocratisation de plus en plus grande (à l’heure actuelle, presque chacun possède un appareil photographique, ne serait-ce que celui intégré dans son téléphone) font naître des doutes en ce qui concerne son caractère artistique. Le débat sur le point de savoir si, et le cas échéant sous quelles conditions, la photographie est un art est d’ailleurs aussi ancien que la photographie elle-même. Un tel débat est, bien entendu, légitime entre philosophes ou théoriciens de l’art. En revanche, l’imposition de transactions commerciales doit impérativement se fonder sur des critères clairs et objectifs découlant de la législation, même lorsque ces transactions portent sur des biens qualifiés d’« objets d’art ». Ce débat ne saurait être tranché ni par les autorités fiscales, ni par les juridictions nationales, ni même par la Cour. Dans les présentes conclusions, je vais exposer les raisons pour lesquelles toute tentative en ce sens, comme celle entreprise dans le cadre de la pratique administrative française, non seulement ne peut atteindre son but, c’est-à-dire permettre de distinguer ce qui est de l’art de ce qui ne l’est pas, mais aboutit nécessairement à une violation de la sécurité juridique, de la neutralité fiscale et de la concurrence.”

Ceci rejoint ce que j’évoque souvent sur l’incertitude (voire le marasme juridique) dans lequel nous plongent les juridictions quant au caractère d’originalité, qui est aussi, indirectement, en cause dans le litige concerné par cette procédure.

L’Avocat général semble vouloir faire primer une certaine sécurité juridique (et en cette matière, on ne peut pas le blâmer !) et rend des conclusions rédigées comme suit :

« Au vu de l’ensemble des considérations qui précèdent, je propose à la Cour de répondre de la manière suivante aux questions préjudicielles déférées par le Conseil d’État (France) :

1) L’article 103, paragraphe 2, de la directive 2006/112/CE du Conseil, du 28 novembre 2006, relative au système commun de taxe sur la valeur ajoutée, lu en combinaison avec l’annexe IX, partie A, point 7), de cette directive, doit être interprété en ce sens qu’il impose uniquement que les photographies soient prises par leur auteur, tirées par celui-ci ou sous son contrôle, signées et numérotées dans la limite de 30 exemplaires, tous formats et supports confondus, pour pouvoir bénéficier du taux réduit de la TVA.

2) L’article 103, paragraphe 2, de la directive 2006/112 doit être interprété en ce sens que les États membres ont le droit, sous réserve du respect de la sécurité juridique et de la neutralité fiscale, de n’appliquer le taux réduit qu’à certaines catégories d’objets énumérés à l’annexe IX, partie A, de cette directive, définies de manière objective et non équivoque. En revanche, les États membres ne sont pas habilités à appliquer auxdits objets des exigences supplémentaires, fondées sur des critères vagues ou laissant une large marge d’appréciation aux autorités chargées de l’application des dispositions fiscales, tels que le caractère artistique d’un objet. » (Extrait des conclusions de l’avocat général auprès de la CJUE – Accessibles en ligne ICI).

Dans le schéma que je proposais plus haut, cela signifierait donc que l’avocat général répond OUI à la première question (“Il suffit des exigences matérielles”) et OUI ensuite à la seconde question (“L’État membre peut-il exclure malgré tout certaines catégories de photos”), mais précise à cet égard “sous réserve du respect de la sécurité juridique”, et donc qu’il faut une définition “objective et non équivoque”, et éviter les exigences fondées sur “des critères vagues ou laissant une large marge d’appréciation aux autorités”.;

On pourrait d’ailleurs tenir le même raisonnement au moment d’apprécier l’originalité non plus pour les aspects fiscaux, mais pour le simple admissibilité à la protection par le droit d’auteur !

Pour conclure… provisoirement

Il nous reste donc à présent à attendre de voir :

. comment la CJUE va trancher suite à cet avis de l’avocat général

. et ensuite, en fonction de l’arrêt à venir, quelles seront les conséquences en droit interne.

Affaire à suivre donc….

Et du côté de 29bis Éditions/Jurimage ?

Vous avez peut-être raté l’annonce de la sortie, samedi dernier, de mon dernier ouvrage. Paru dans la collection Jurimage, il traite de façon concrète et pratique des licences Creative Commons. Il est donc susceptible d’intéresser tous les photographes, mais aussi les musiciens, écrivains, illustrateurs, etc.

Vous avez peut-être raté l’annonce de la sortie, samedi dernier, de mon dernier ouvrage. Paru dans la collection Jurimage, il traite de façon concrète et pratique des licences Creative Commons. Il est donc susceptible d’intéresser tous les photographes, mais aussi les musiciens, écrivains, illustrateurs, etc.

Il s’adresse aussi aux utilisateurs d’oeuvres diffusées sous ces licences, et peut concerner les artistes ou utilisateurs d’oeuvres de tous les pays, ce système étant par nature voué à s’appliquer partout dans le monde. J’y évoquer bien sûr les éventuels écueils par rapport au droit français ou aux droits comparables (Belgique notamment), mais je fais également des références à d’autres systèmes juridiques, puisque la jurisprudence étudiée vient d’un peu partout.

Et, surtout, je vous propose comme chaque fois du 100% pratique et concret.

Voici un lien vers l’article d’annonce et la table des matières.

Si ce blog-ci peut continuer à vivre, c’est également parce que mes ouvrages couvrent des matières de plus en plus nombreuses, et que les articles parus, en plus, dans la série Jurimage (PAR ICI) me permettent de trouver de temps en temps la possibilité de venir alimenter aussi ce blog-ci, en libre accès pour tout le monde. Une rubrique d’articles offerts (il y en a 21 à ce jour, le dernier ayant été ajouté ce matin) est également présente sur le site de l’éditeur, ce qui vous permet de découvrir déjà pas mal de contenus utiles (PAR ICI POUR LES ARTICLES OFFERTS).

N’hésitez donc pas à faire tourner tous ces liens : ce faisant, vous m’aidez aussi à pérenniser l’activité et à proposer toujours plus d’informations.

Joëlle Verbrugge