Micro-entrepreneur et déclaration de revenus – Livraison de biens ou prestations de services ? Suite de l’analyse et modèle de lettre à envoyer aux impôts

Publié le 9 juin 2017

Sommaire

Bonjour à tous,

Pour ne pas changer, la photographie – qui donne déjà lieu à pas mal de difficultés en matière de statuts et de fiscalité -, est aussi l’occasion de quelques passes d’armes sur les notions précises de livraison de bien/prestations de service.

Il y a quelque temps, nous mettions en ligne, avec Eric HAINAUT, un article destiné à aider les micro-entrepreneur (ex « auto-entrepreneurs ») à ventiler leurs déclarations de revenus (VOIR ICI).

Mais des difficultés subsistent, et les controverses restent vives. En fouillant plus en détails, un extrait du BOFIP (Bulletin Officiel des Finances Publiques) a fini par resurgir et nous avons décidé, Eric Hainaut et moi-même, d’apporter ensuite un élément de plus pour vous aider concrètement.

Je détaillerai ci-dessous :

- Le contenu de cette documentation et l’incidence éventuelle qu’elle peut avoir sur le tableau qu’avait établi Eric Hainaut, qui travaille avec moi sur cet article

- Et l’utilité du modèle de lettre que je vous propose en fin d’article

La documentation administrative

Dans une publication administrative de 2012, la Direction Générale des Finances Publiques (DGFP) s’est penchée sur les matières dans lesquelles il était parfois difficile de déterminer où s’arrêtait la livraison de biens et où débutait la prestation de services.

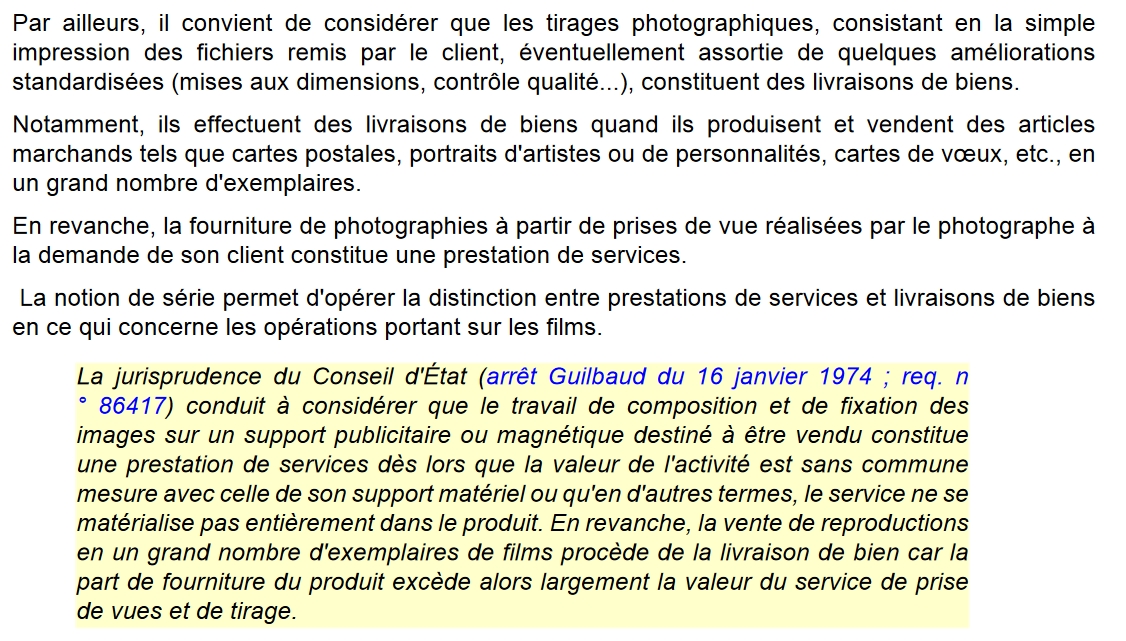

Voici tout d’abord l’extrait du BOFIP, dans son texte tel que publié par l’Administration :

(BOI-TVA-CHAMP-10-10-40-20120912 du 12/9/2012)

En substance, donc, c’est en quelque sorte la valorisation du temps passé sur des photos qui va déterminer s’il s’agit de livraison de biens (« la simple impression des fichiers remis par le client, éventuellement assortie de quelques améliorations standardisées : mises aux dimensions, contrôle qualité ») ou d’une prestation de services (« la fourniture de photographies à partir de prises de vue réalisées par le photographe à la demande de son client »).

Fiscalement, il est certes dans votre intérêt (pour remonter les seuils d’assujettissement obligatoire à la TVA) qu’un maximum de montants puissent être considérés comme des livraisons de biens (voir ici pour les seuils de passage obligatoire à la TVA). D’un autre côté, j’imagine fort mal qu’un photographe de mariage ou de famille se contente de « quelques améliorations standardisées » d’autant plus qu’il est bien l’auteur des photographies (ce ne sont pas les photos prises “par ses clients” !). Il ne s’est pas contenté d’imprimer en quantité avec juste un contrôle de qualité, des photos remises par son client.

Les photographes qui pratiquent la photographie sociale (mariage, familles, etc.) sont donc bien, pour la plupart des montants qu’ils facturent, dans le cadre d’une prestation de service. Et à ce titre, le tableau qui avait été proposé par Eric Hainaut dans sa Fiche expert me semble tout à fait exact.

Et ce n’est pas, à mon sens, la jurisprudence citée dans cette documentation qui vous aidera réellement.

Obtenir des réponses concrètes et personnalisées de votre Service des Impôts

Cela étant, chaque publication d’un article sur ce sujet entraîne, systématiquement, des débats animés sur Internet (forum, réseaux sociaux, etc.). D’autant que certains photographes ont bien sûr posé des questions à leur administration, et que les réponses – ça serait trop simple ! – ne sont pas toujours très cohérentes, ce qui ajoute à la confusion.

De notre côté, Eric Hainaut et moi-même sommes obligés d’interpréter la loi conformément aux analyses de l’Administration et des juridictions.

Pour vous permettre d’obtenir, de l’administration dont VOUS dépendez, une réponse qui soit directement applicable à VOTRE situation concrète, en fonction des produits que vous livrez à vos clients, j’ai donc établi, ci-dessous, une lettre que vous n’aurez plus qu’à copier/coller.

Il s’agit d’une « demande de rescrit », c’est-à-dire d’une demande de réponse qui liera l’administration UNIQUEMENT pour votre cas personnel (inutile donc de la passer au voisin) et en fonction des éléments concrets et précis que vous aurez, en amont, soumis dans votre courrier.

Voici donc la lettre telle que vous pouvez l’adresser à votre service des impôts des entreprises (SIE). Cette lettre n’a pas à être modifiée, elle est rédigée de façon à convenir à tous, et n’a plus à être accordée féminin/masculin.

Mesdames,

Messieurs,Concerne : Demande de rescrit fiscal – Recommandé A.R.

Activité photographique sous régime de micro-entrepreneur

Siret n° …………………………………………………J’exerce une activité artisanale de photographe, sous couvert d’un régime fiscal de micro-entrepreneur.

Dans ce cadre, je réponds à des demandes émanant de familles, pour des événements tels que mariages, naissances, etc.

Au moment de déclarer mes revenus, je m’interroge de façon récurrente sur la qualification de prestation de services OU de livraisons de biens.

J’ai donc récolté des informations, notamment au vu de votre documentation administrative (BOFIP – BOI-TVA-CHAMP-10-10-40-20120912 du 12/9/2012) qui donne quelques indications sur la façon de considérer les prestations photographiques.

Pour plus de sécurité juridique, et afin d’éviter qu’un reproche quelconque me soit fait à l’avenir, je souhaiterais, eu égard à ma pratique particulière, que vous m’indiquiez comment il me faut comptabiliser les livraisons et opérations suivantes :

- Livraison de tirages photographiques des photos dont je suis l’auteur, en quantités et formats choisis par mes clients (mariés, familles, etc.) : Prestation de services ou livraison de biens ?

- Livraison de clés-USB ou DVD contenant les photographies/vidéos à des fins d’utilisation au sein de la famille des clients : Prestations de services ou livraison de biens ?

- Livraison d’albums sous forme de livres imprimés par des prestataires extérieurs : Prestation de services ou livraison de biens ?

- …..

(complétez bien sûr avec l’énumération de tout ce que vous proposez dans votre activité – N’oubliez rien : l’administration ne sera liée que pour les réponses précises qu’elle vous a apportées, et que vous ne pourrez pas extrapoler à d’autres pratiques)

Je vous remercie par avance pour les réponses apportées à ces questions, et reste à votre disposition pour toute précision complémentaire si nécessaire,

Signature

Vous enverrez cette lettre en recommandé avec accusé de réception au S.I.E. dont vous dépendez.

Et la réponse qui vous sera adressée liera l’administration. Bien entendu, vous conserverez précieusement la preuve (et la copie) de cet envoi, ainsi que la réponse qui vous aura été faite.

N’hésitez pas, ensuite, à venir en commentaire de cet article résumer les réponses précises que l’administration vous aura réservées. Elles ne lieront l’administration qu’à votre égard, et chaque photographe qui pratique la photographie sociale aura intérêt à faire de même, mais nous pourrons ainsi peut-être dégager une tendance générale.

À v os claviers ! La tâche vous est à présent facilitée, le reste ne dépend plus que de vous !

os claviers ! La tâche vous est à présent facilitée, le reste ne dépend plus que de vous !

N’oubliez pas également, des tonnes d’autres informations dans cet ouvrage spécialement dédié à votre pratique de photographe de mariage et notamment un modèle de contrat à soumettre à vos clients, largement commenté. Vous y trouverez également tout ce qui concerne vos droits d’auteur, le droit à l’image des mariés, et toutes les réponses juridiques aux galères qui peuvent se produire. Table des matières visuelle PAR ICI

![]() Par ailleurs, des centaines d’articles (payants ou gratuits, à l’unité ou sur abonnement) sont disponibles sur le site de cet éditeur, sous l’appellation “Jurimage”.

Par ailleurs, des centaines d’articles (payants ou gratuits, à l’unité ou sur abonnement) sont disponibles sur le site de cet éditeur, sous l’appellation “Jurimage”.

Joëlle Verbrugge

(en partenariat, pour cet article, avec Eric Hainaut, expert comptable)

Image d’accroche : © Public Domain Pictures – Licence Creative Commons

Merci Joelle,

Encore un article bien profitable! 🙂

Merci Joelle

Par contre je reviens sur le tableau d’Eric, si je ne me trompe pas, il met la production d’album dans la vente de bien. Hors il s’agit bien de “la fourniture de photographies à partir de prises de vue réalisées par le photographe à la demande de son client”, donc prestation de service.

J’ai raté un truc ?

C’est bien ce que je me suis dit … Je trouve le tableau d’Eric incohérent avec le reste de l’article de Joëlle …

Merci pour cet article!

J’ai envoyé comme recommandé une lettre et je viens de recevoir la réponse aujourd’hui, que je mets ici si d’autres sont du même coin que moi, ça pourra servir^^

En ce qui concerne mon pole de controle d’expertise de CLERMONT FERRAND:

* prestation de service= prises de vues réalisées par le photographe pour son client.

* production+vente d’articles marchands (tirages, cartes de voeux, albums…)= livraisons de biens et donc “vente de marchandises”.

Merci pour votre retour 😉

je corrige ma réponse, tout est en presta de services^^

Bonjour Priscillia,

Vous dites que finalement tout est en prestations de services.

Pouvez vous nous dire s’il y a une raison pour laquelle ça a change? 🙂

Merci par avance,

Marion

Bonjour,

Petite question sur cette distinction prestation de service et vente de marchandise.

Pour mes mariage je fournis un coffret en bois avec une clef USB et des tirages. Selon le tableau d’Eric Hainaut ça passe en vente de marchandise.

Jusque la OK

Concrètement, il faut que je fasse deux lignes dans ma facturation ? Une pour la prestation photographique elle même et une pour le coffret de mariage ?

Je pose la question car jusqu’à présent je met qu’une seule ligne pour vendre le forfait complet.

Merci 🙂

D’après moi il faut bien séparer sur ta facture, sinon ca passe tout dans la prestation…. Comment ton comptable pourrait connaitre la valeur du bien si tu ne la spécifie pas ?

Bonjour Joëlle Verbrugge,

(bravo pour tout ce que vous faites, même pour les artisans photographes)

Je vois que l’extrait du BOFIP que j’ai trouvé par hasard après de nombreuses recherches peut servir à beaucoup de photographes.

Par contre, je ne comprends pas que l’on suggère de faire une lettre de rescrit LOCALEMENT. Il me semble qu’en France, la loi est la même pour tout le monde ! Donc, ce même genre de lettre mais NATIONALE règlerait toutes les interrogations que tous les photographes se posent sur la France ENTIÈRE. Surtout que, selon les différentes lois, l’interprétation n’est pas la même, même au sein des impôts !

Quelque chose de clair, limpide et détaillée d’après les différents cas de figure.

Cordialement.

Vous mettez en plus :

Et à ce titre, le tableau qui avait été proposé par Eric Hainaut dans sa Fiche expert me semble tout à fait exact. Et ce n’est pas, à mon sens, la jurisprudence citée dans cette documentation qui vous aidera réellement.

Donc on considère que le tableau est correct et on peut se baser là-dessus !

Quand est-il des photographes en magasin? vente de leurs articles et prestation pour les prises de vues uniquement…

PS: priscillia: un réponse pour vente et prestation puis une autre réponse: tout en presta !!! Il faut savoir!