Épisode 4 – S’installer comme auteur en 2019 – Ce qui change

Publié le 17 février 2019

Sommaire

Bonjour,

Au vu des nouveautés et changements concernant le statut des auteurs en 2019, il devenait utile de mettre à jour un article que j’avais publié en mai 2016 et qui s’intitulait « Vous êtes photographe ? Surtout ne le dîtes pas ! ».

Cet article a donc été supprimé du blog et est désormais remplacé par celui-ci, ce qui ne signifie pas forcément qu’on ait réglé tous les problèmes, mais seul l’avenir pourra nous en dire plus.

Avertissement

Créer une activité professionnelle en demandant un numéro Siret n’est pas un acte anodin. Avant de foncer tête baissée, il faut :

. Choisir le statut qui correspond le mieux à l’activité que vous souhaitez exercer.

. Vérifier qu’un éventuel cumul d’activité n’empêche pas un tel choix.

. Et choisir également le régime fiscal qui correspond le mieux à vos besoins et à l’évolution probable et rapide de votre projet.

Pour toutes ces questions, je vous renvoie à mon ouvrage « Vendre ses photos », dont l’édition 5 est sortie en juin 2018. Ne bâclez pas cette étape du raisonnement, vous risqueriez ensuite d’en subir les conséquences (notamment au plan fiscal). Une autre solution est de solliciter une consultation par Éric HAINAUT, expert-compable spécialisé dans le secteur artistique (http://www.comcom.fr/). Dans votre réflexion, vous pouvez également utiliser l’excellent outil de simulation créé par Éric Hainaut sur le site “C moi le chef” à l’adresse https://www.emargence-cmoilechef.fr/simulateur-microentreprise/

Pour toutes ces questions, je vous renvoie à mon ouvrage « Vendre ses photos », dont l’édition 5 est sortie en juin 2018. Ne bâclez pas cette étape du raisonnement, vous risqueriez ensuite d’en subir les conséquences (notamment au plan fiscal). Une autre solution est de solliciter une consultation par Éric HAINAUT, expert-compable spécialisé dans le secteur artistique (http://www.comcom.fr/). Dans votre réflexion, vous pouvez également utiliser l’excellent outil de simulation créé par Éric Hainaut sur le site “C moi le chef” à l’adresse https://www.emargence-cmoilechef.fr/simulateur-microentreprise/

L’article d’aujourd’hui n’est donc à utiliser que si vous avez préalablement étudié votre situation de façon détaillée, et qu’il ne vous reste plus qu’à vous inscrire. Il peut convenir pour tous les auteurs, quelle que soit leur discipline.

L’article d’aujourd’hui n’est donc à utiliser que si vous avez préalablement étudié votre situation de façon détaillée, et qu’il ne vous reste plus qu’à vous inscrire. Il peut convenir pour tous les auteurs, quelle que soit leur discipline.

Où s’inscrire ?

La création d’une activité d’auteur se fait de préférence en ligne, sur le site évoqué ci-dessous.

Munissez-vous au préalable des éléments ou documents suivants :

. De votre numéro de sécurité sociale. En effet, le seul identifiant des auteurs sera, à l’avenir, leur numéro de sécurité sociale. Il ne leur sera plus délivré de numéro d’adhérent comme c’était le cas auparavant pour les auteurs affiliés à l’Agessa ou à la Maison des Artistes.

. D’une pièce d’identité accompagnée d’une attestation sur l’honneur, sur le modèle proposé par le site de l’URSSAF :

. Du résultat de votre réflexion quant au choix du régime fiscal : micro-BNC (régime simplifié accessible aux artistes) OU déclaration contrôlée et dans ce dernier cas, avec ou sans assujettissement TVA immédiat.

Si tout ceci est prêt, nous pouvons commencer.

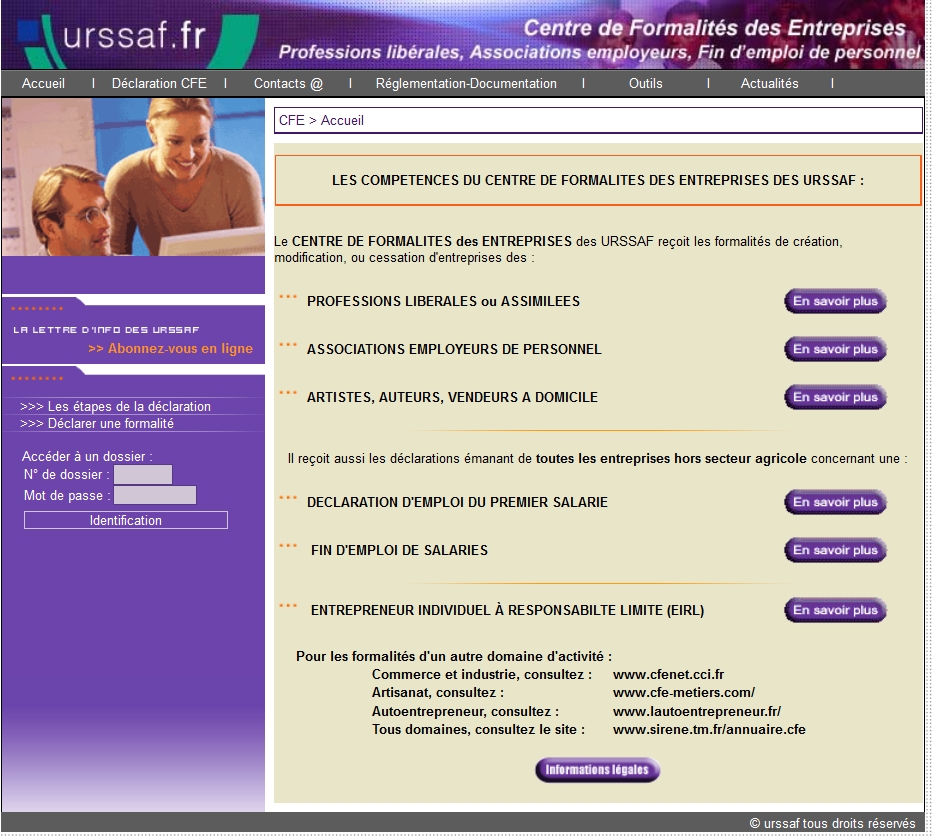

Étape 1 – Le site et le choix de la bonne rubrique

Rendez-vous tout d’abord sur le site officiel https://www.cfe.urssaf.fr/saisiepl/

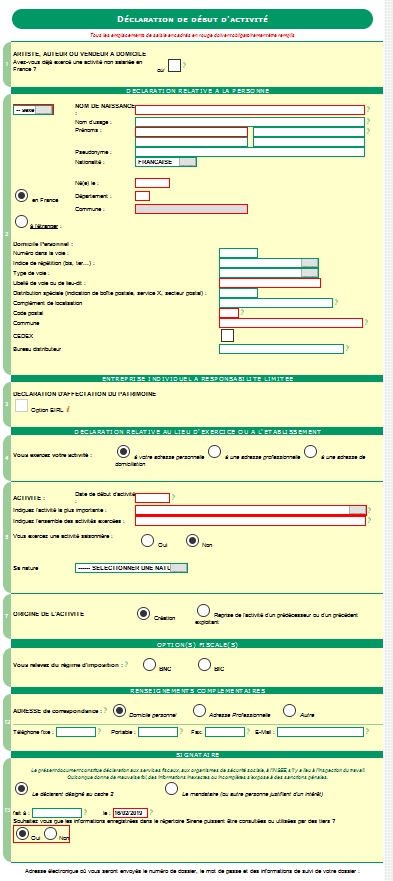

La page d’accueil se présente comme ceci :

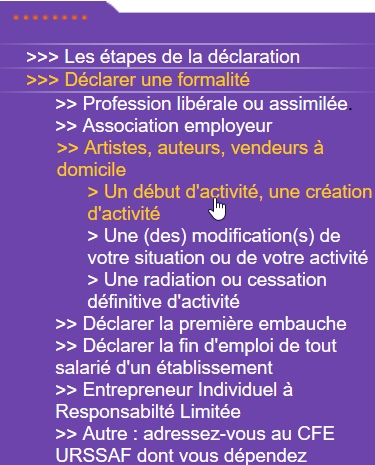

Dans le panneau de gauche, choisissez « Déclarer une activité » puis les sous-menus suivants :

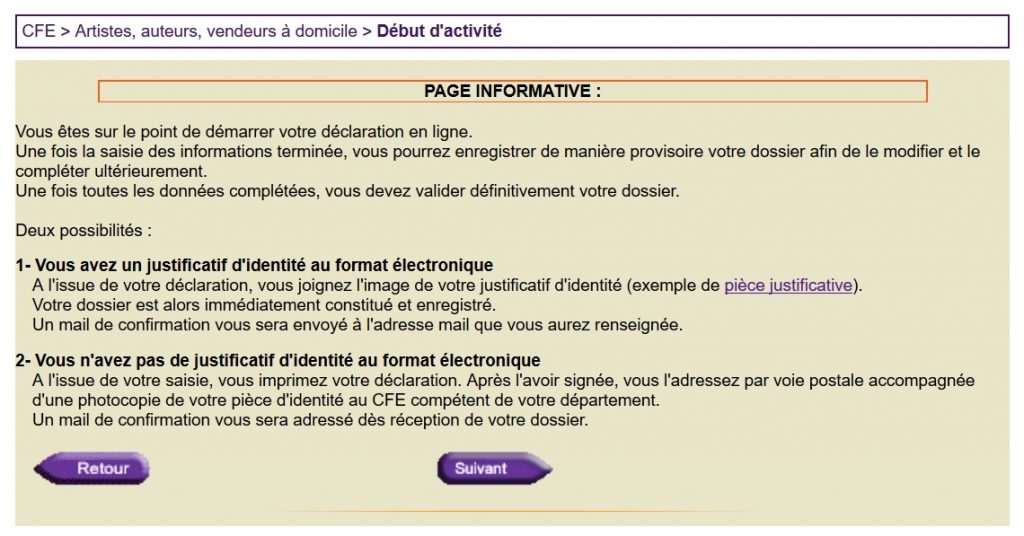

La page informative qui s’affiche se présentera de la façon suivante. Comme vous avez déjà préparé la pièce d’identité, vous pouvez passer à la suite.

Après un instant de chargement, un formulaire va s’afficher :

Étape 2 – Les champs qui existaient avant 2019

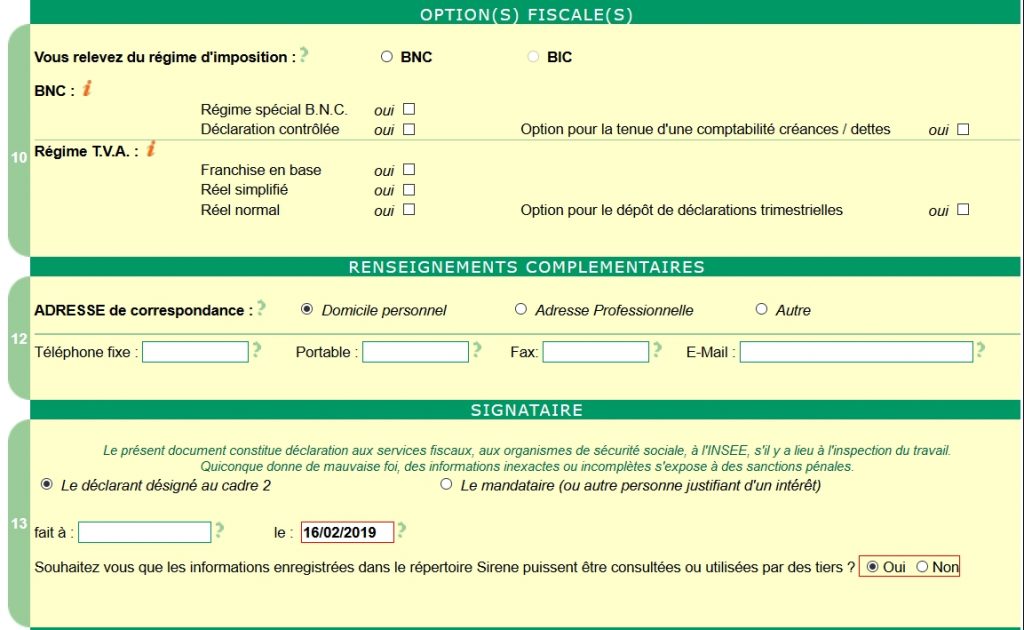

Les cadres 1 et 2 ne posent pas de difficulté, il vous suffit de les remplir. Si vous répondez « OUI » à la question du cadre 1, vous aurez à insérer l’ancien n°SIREN (les 9 premiers chiffres du Siret) dans un champ qui s’affichera.

Pour les explications relatives au cadre 3 (option EIRL) vous pouvez vous référer intégralement à l’ouvrage « Vendre ses photos » édition 5, tout est détaillé.

Dans le cadre 4, vous aurez à préciser si l’activité s’exerce à votre domicile ou à une autre adresse

Si vous cumulez deux activités indépendantes, je vous invite à être attentif aux développements également contenus dans « Vendre ses photos » :

. tant pour l’obtention d’un second Siret

. que pour les règles à respecter au niveau du choix des régimes fiscaux, car on ne peut pas cumuler n’importe comment plusieurs entreprises individuelles.

Dans le cadre 5, vous choisirez « Auteur ».

À la question relative à l’activité saisonnière, répondez NON, et donc il n’y a PAS à préciser la nature de l’activité saisonnière, puisque votre activité est permanente et que vous avez répondu « Non » :

Étape 3 – Les nouveaux champs

Viennent ensuite les champs récemment introduits dans le formulaire :

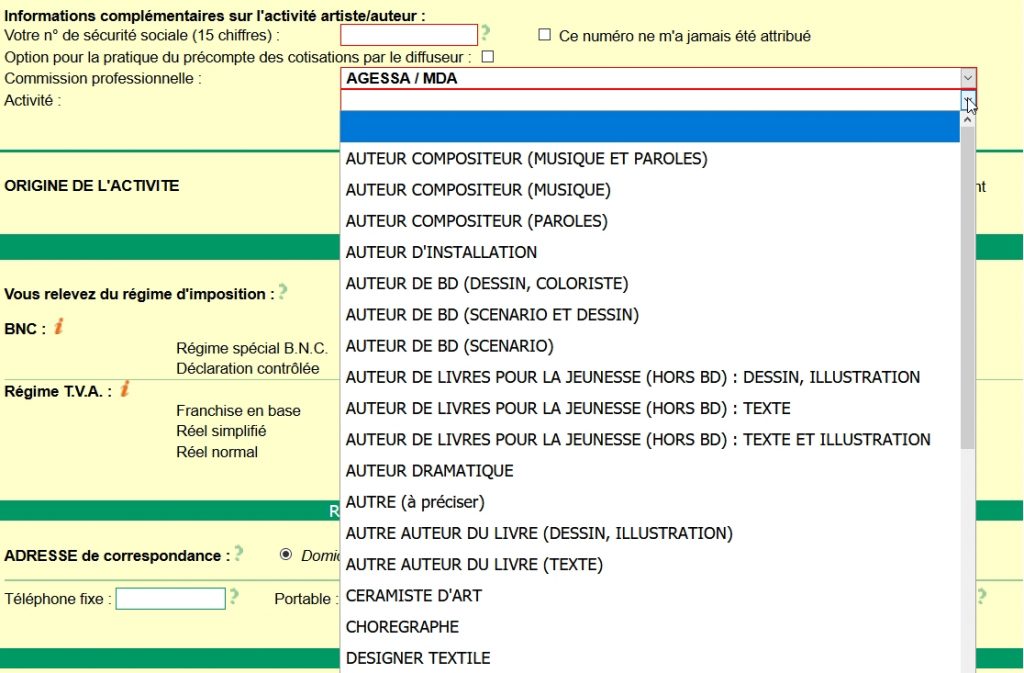

. un champ pour indiquer votre numéro de sécurité sociale, qui n’appelle pas d’autre commentaire,

. un champ « Commission professionnelle » qui ne vous laisse QUE le choix Agessa/MDA pour lequel vous allez donc opter, ces deux organismes devant encore à l’heure actuelle valider l’inscription de l’auteur en fonction de son activité,

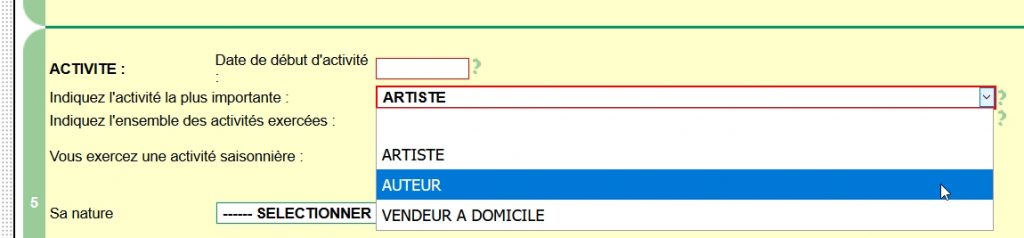

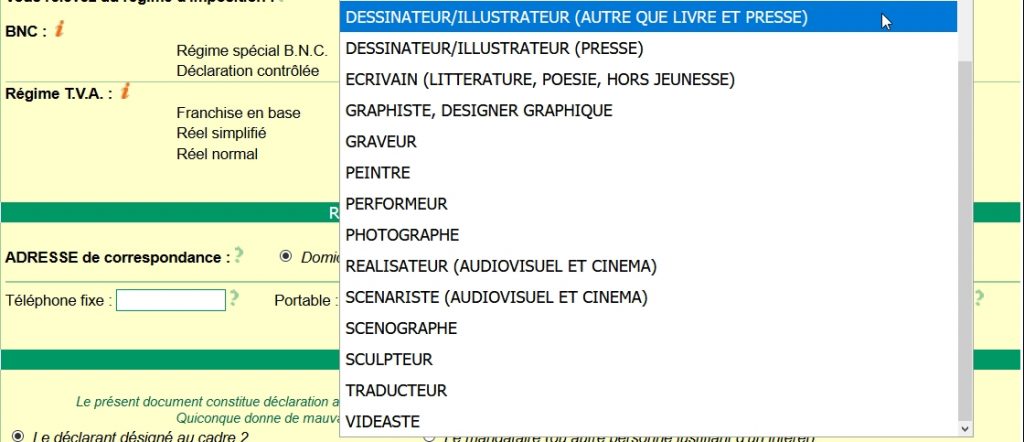

. et plusieurs champs pour sélectionner l’activité :

Un auteur photographe remplira donc en choisissant « Photographe ».

Vous ne cochez PAS la case “Option pour la pratique du précompte des cotisations diffuseur” !

![]()

Cette case n’a aucun sens dans l’hypothèse d’un auteur avec Siret !!!

Ai-je encore un risque de me voir attribuer le mauvais Code APE/NAF ?

À priori non… du moins on l’espère. L’utilisation de ce formulaire devrait avoir pour effet de saisir directement l’Agessa ou la MdA (selon la nature de votre activité), qui va valider l’inscription et transmettre les informations à l’Urssaf du Limousin.

Et dès lors, même si le Code APE/NAF 74.20Z correspondant en principe à un artisan devait vous être délivré, vous aurez cette fois (contrairement à la situation des auteurs assujettis avant 2019) la possibilité de prouver que vous exercez bien sous un statut d’auteur.

Le formulaire, pour un auteur-photographe, se présentera donc comme ceci :

Et vous adapterez bien sûr si votre activité est différente.

Si vous exercez deux types d’activités parmi celles énumérées dans la liste (comme c’est par exemple le cas pour moi : auteur d’ouvrages et auteur-photographe) il me semble judicieux d’indiquer celle qui génère le plus de revenus, même si cela ne modifiera pas la situation par la suite puisque même des activités qui dépendaient avant, pour l’une de la MdA et pour l’autre de l’Agessa, seront désormais toutes liées à l’URSSAF du Limousin.

Étape 4 – La suite du formulaire

Dans le cadre suivant, vous laissez la case « Création » cochée :

Enfin, le cadre suivant devra être rempli selon vos choix au niveau du régime fiscal et de votre situation et coordonnées. Je vous renvoie à nouveau à ce sujet à l’ouvrage « Vendre ses photos » (Édition 5) pour les explications détaillées.

Étape 5 – Et ensuite ?

Vous pourrez ensuite insérer votre adresse eMail, remplir le Captcha au bas du formulaire, et uploader, quand le site vous le demandera, votre attestation d’identité préalablement préparée.

Par la suite, l’Insee vous adressera un Relevé Siren confirmant votre inscription.

Étape 6 – L’inscription sur le site de l’Urssaf ?

En principe, le Centre de formalités des entreprises (CFE) qui a enregistré votre demande en ligne va transmettre vos coordonnées à l’URSSAF du Limousin, en tant que nouvel auteur.

Vos notes d’auteur ne devront JAMAIS faire figurer de précompte (voir ci-dessous) et vous n’aurez rien à payer en 2019. Vous commencerez à déclarer vos revenus en 2020 sur le site de l’Urssaf du Limousin/sécurité sociale artistes-auteurs.

N’oubliez toutefois pas de provisionner ces montants comme vous le feriez avec les éventuels impôts sur les revenus relatifs à votre activité. Si vous dépensez tout votre chiffre d’affaires, l’année 2020 risque d’être difficile ! Je reviendrai sur cette question dans un prochain article expliquant quelle sera la base de calcul de vos charges sociales.

Le transfert par le CFE de vos coordonnées à l’URSSAf du Limousin devrait générer, sous une forme précise qu’on ignore encore à ce jour, la délivrance d’une attestation qui remplacera l’ancienne “Attestation de dispense de précompte” des ex-auteurs affiliés. Vous devrez transmettre copie de celle-ci à chacun de vos diffuseurs. Et tant que cette attestation ne vous est pas transmise, le Relevé Siren qui atteste de votre activité avec déclaration de revenus en BNC devrait pouvoir servir à démontrer qu’aucun précompte ne doit être retenu sur les montants qui vous reviennent.

Étape 7 – Notes d’auteur

En 2019, chaque fois que vous céderez des droits sur vos œuvres, vous devrez établir une note d’auteur. Celle-ci ne devra PAS faire figurer de précompte. Par contre, la mention de la contribution diffuseur reste indispensable, et rappellera à vos diffuseurs qu’ils devront de leur côté verser 1,10% de votre rémunération brute hors taxe (donc les droits d’auteur hors TVA) à l’Urssaf du Limousin, pour contribuer à la sécurité sociale ET à la formation professionnelle des artistes.

Je consacrerai un article aux diffuseurs dans les prochaines semaines.

Les notes d’auteur vont varier selon que vous êtes ou non assujetti à la TVA.

Je ne détaille pas l’ensemble, et me contente de proposer ci-dessous les 2 modèles qui sont désormais aussi disponibles dans la section « Téléchargements » de ce blog. Vous y trouverez aussi les modèles de facture pour les ventes de tirages originaux.

Rappelons aussi que lorsque vous établissez une facture (par exemple pour une vente de tirage numéroté et signé – toujours dans la limite de tirages jusqu’à 30 exemplaires tous supports et formats confondus – Voir « Vendre ses photos » éd. 5), le montant perçu entrera, dans 1 an, dans les sommes à déclarer à l’Urssaf du Limousin pour le calcul de vos charges sociales, mais qu’il n’y a PAS de contributions diffuseur sur ces montants ! (voir pour le détail de cette question « Vendre ses photos », 5ème édition).

Les modèles de factures des auteurs restent donc identiques à ceux de l’année dernière (voir section « Téléchargement » de ce blog).

Et pour les autres ?

Coming soon…

. « L’ex-auteur ASSUJETTI à l’Agessa/MdA – Ce qui change en 2019 »

. « L’ex-auteur AFFILIÉ à l’Agessa/MdA – Ce qui change en 2019 »

. « Diffuseurs – Ce qui change en 2019 »

. « Grand schéma récapitulatif »

Et comme toujours, un grand merci à Éric HAINAUT qui m’aide à rester (presque) calme face à ce travail à recommencer sans cesse 😊

À très bientôt

Joëlle Verbrugge

Merci !

Mille mercis Joëlle, j’attendais avec impatience ces nouveaux formulaires avec SIRET et l’URSAF car j’avais bloqué toutes mes notes d’auteur depuis Janvier !!! Vais enfin pouvoir facturer

Merci beaucoup pour tout ce travail précieux!

Merci pour ces nouvelles informations précises

Merci beaucoup pour ces informations !

SUPER ! MERCI ! Quelle bonne nouvelle !

Que ferions nous sans vous ??

Encore merci à tous les deux pour tout ce travail de titans !

Super merci à toi Joëlle ainsi qu’à Eric Hainaut pour ce précieux travail qui nous aide beaucoup à nous y retrouver.

Bien à vous

Merci infiniement Joëlle pour cette mise à jour, c’est vraiment super sympa !!!!!!!!

Je viens de m’inscrire auteur/photographe, un grand pas pour moi.

L’aurais-je fais sans vous, peut-être mais avec la peur de commettre de grosses erreurs.

Encore merci !

Je vous souhaite une agréable journée.

Hervé

Bonjour,

Alors voilà, après avoir rempli le formulaire en ligne et surtout le fameux nouveau cadre 5, j’ai reçu 8 jours après mon Certificat d’inscription au Répertoire des Entreprises et des Etablissements.

Le code est bon 9003B, j’avais bien rempli Auteur Photographe, mais l’appelation est Autre création artistique, est-ce bon également ?

Merci.

Cordialement.

Oui aucun tracas, ne changez rien.

bonjour,

je ne m’etais pas apercu depuis 2002 que

mon cope ape est:

9001Z – Arts du spectacle vivant

ils se sont trompés? comment faire pour avoir le bon cope ape d’auteur photographe.

qu’est ce que je risque si je ne modifie pas ce code?

merci

Bonjour,

A mon avis, une démarche auprès de l’INSEE serait utile, mais en ne mentionnant pas le mot “photographe”

Juste “Auteur”

Vous ne risquez pas grand chose, sauf si l’Agessa se met soudain à refuser de considérer vos activités comme relevant de celles des auteurs.

Bien à vous

Joëlle Verbrugge

Idem pour moi, reçu après environ 1 semaine avec le code 9003B, “Autre création artistique”.

Alors “Photographe, photographie……” c’est qui, c’est quoi ??

Bonne soirée

Hervé

C’est parfait, c’est juste ce qu’il vous faut. Surtout ne touchez à rien.

Ce Code APE convient parfaitement à l’auteur-photographe

Bonjour Joëlle,

j’ai une question peut être un peu absurde…je suis auteur photographe avec un numéro Siret depuis 2011, je fais quelques rares contrats actuellement car j’ai une activité principale autre en tant que salarié.

Mais je compte arrêter dans le printemps pour me concentrer vraiment sur la photo!

Cependant doit on faire cette mise à jour sur le site de l’URSSAF avec un Siret déjà actif ?

Merci de votre réponse

Jenny

Merci Joëlle, bonne soirée

Hervé

Merci Joëlle pour ces explications très claires ! Hâte de lire la suite concernant les ex-auteurs assujettis et affiliés. 🙂

Merci Joëlle pour votre livre et toutes vos informations. Je me suis inscrite dernièrement comme auteur et j’ai obtenu mon n° de siret sans problème en suivant vos indications. Cela a été une aide précieuse et rassurante.

Une nouvelle question se pose à moi. On (une médiathèque) me propose de me “payer” pour une exposition. Sous quelle forme le faire ? Est-ce une cession de droit avec note d’auteur ou une rémunération (à déclarer sous quelle forme).

Merci de votre réponse et bonne journée.

Bonjour,

C’est une cession du droit d’exposition (donc note d’auteur), mais il est utile (et en principe obligatoire d’ailleurs) de conclure un contrat un peu plus détaillé pour mettre en forme l’accord intervenu.

Les oeuvres sont-elles aussi mises en vente ? comment se partage le prix en cas de vente ? Qui fait les tirages au départ ? etc, etc….

Une exposition peut susciter pas mal de questions.

Bien à vous

Joëlle Verbrugge

Bonjour Joëlle,

Un grand merci pour ces articles instructifs et vos ouvrages riches en informations.

Je souhaitais ainsi lancer mon activité en tant qu’auteur photographe et me suis donc connecté au site de l’Urssaf pour se faire.

Malheureusement et sauf erreur de la part, il semble que le formulaire a été modifié … je ne retrouve notamment pas les nouveaux champs en étape 3 (infos complémentaires artistes/ auteurs).

Peut être àpparaitêront-ils à l’étape de validation ??? mais du coup je n’ose pas aller jusque là.

Bien à vous.

Slim.

Bonjour,

Ces champs apparaissent dès que vous indiquez “Auteur” dans les 2 champs du dessus….

Bien à vous

Joëlle Verbrugge

Certains moteurs de recherche ne fonctionnent pas et ne donnent pas ces informations complémentaires. j’ai rencontré le probleme avec safari , ok avec Chrome

Bonjour,

Je suis photographe web, cad que je photographie des produits pour l’ecommerce (packshot) que je vends à l’unité, et je fais des shooting “mode” pour l’ecommerce et les réseaux sociaux que je vends en forfait/temps de travail.

Je souhaiterai m’enregistré en tant qu’ auteur photographe, est-ce que mon activité entre dans ce cadre?

Merci pour votre retour.

Guillaume

Bonjour

oui, oui pas de problème, tant que vous ne faites que des cessions de droits à des professionnels qui vont utiliser les photos pour leur propre communication.

Évitez la “facturation” en forfait/temps de travail. Détaillez plutôt l’étendue des droits cédés

Vous pouvez utiliser, pour vous aider, le barème de l’UPP, très bien construit.

Joëlle Verbrugge

Merci pour votre retour, et les conseils qui vont avec. 🙂

Bonjour,

Nous sommes un musée et travaillons avec un photographe qui auparavant n’était pas affilié aux AGESSA. Nous avons contracté un marché public avec lui fin 2018. Son devis de note d’auteur faisait donc état des cotisations à précompter et du montant lui revenant au final. Faut-il contractualiser par un avenant les modifications intervenues au 1/01/2019 et/ou quelles Mentions devront être portées sur le nouveau devis, pièce de référence du marché afin que la TP paie sans sourciller ?

merci de votre appui.

Cordialement,

Merci pour toutes vos publications (blog, livres, etc …), qui sont des mines d’or,

J’ai une question très bête : j’ai déjà un numéro de SIRET depuis l’année dernière pour mon activité de photographie, dois-je en demandé un nouveau suite à ces changements ? et dois-je m’inscrire sur l’URSSAF du Limousin ?

Je suis dans la catégorie Assujetti sans TVA

Merci d’avance

Je suis tombé dans le panneau …

Je retire ma question …

encore merci pour tout …

Bonjour,

je viens de vous connaitre, j’ai commandé votre livre vous parlez de photographe mais est-ce bon pour un vidéaste amateur ?

Mon fils qui continue ses études dans le milieu audiovisuel a été sollicité pour faire un reportage vidéo (clip de 5 minutes), il souhaite se déclarer comme auto-entrepreneur, occasionnel que me conseiller vous ?

Quelle est la meilleure solution, sachant qu’il aura le statut étudiant .

Merci

Inscription faite ! 1 000 mercis pour toute cette précieuse aide sans laquelle nous serions bien perdus…

Bonjour , vous dites que nous sommes rattachés à l’Urssaf du Limousin, hors quand on s’inscrit c’est l’Urssaf de notre département qui enregistre la demande ! est ce normal ? et donc où faire verser le 1,1% du diffuseur ?

D’avance merci pour votre retour

Bonjour,

C’est le centre de formalité de votre département qui enregistre votre activité lors de sa création.

Et c’est bien l’URSSAF du Limousin qui centralise ensuite les questions de paiement des cotisations sociales et qui va récolter :

. les précomptes versés par les diffuseurs pour les auteurs qui n’ont pas de SIRET

. les cotisations sociales payées par les auteurs eux-mêmes lorsqu’ils ont un SIRET

Je vous invite à relire l’ensemble de mes articles à ce sujet,

bien à vous

Joëlle Verbrugge

Bonjour Joelle,

tout d’abord félicitation pour ce travail ultra détaillé !

J’avais une question pour vous, nous sommes une marque de vêtements et nous avons déjà un code APE 4791B (auto entreprise) pour la vente de nos produits mais je souhaite diversifier la société, ajouter une activité supplémentaire (c’est possible) et profiter des mes ‘talents’ de photographe vendre des photos de portrait et des photos immobilières.

Puis je utiliser le code APE 9003B sans problèmes ou dois je m’orienter vers autre chose ?

Merci d’avance.

Bonjour Joelle,

Tout d’abord merci pour votre précieux travail .

Je voulais, d’un côté, apporter également mon témoignage sur le fait que ça se soit parfaitement passé pour moi aussi, à savoir recevoir 5 jours après le SIRENE de l’Insee avec numéro de Siret et code APE souhaité 9003B. Autant dire, grand soulagement car il n’y avait pas encore eu de retours positifs ici : )

De l’autre, vous solliciter et dans l’urgence maintenant, paumée dans la démarche à suivre vis à vis d’un courrier reçu de la DGFIP que je dois renvoyer complété et demain au plus tard (absente + de 10 jours, le “sous 15 jours”expirant demain..) .

Ce courrier , définissant donc ma forme juridique comme “Profession libérale (code : 1500) et mon activité principale comme “Artiste (lyrique etc) (code : 90001) et me demandant de répondre à ces deux questions : “Faites vous de la création de dessins originaux?” et “Avez vous une totale liberté dans la conception et la réalisation de vos projet?” suivi de “En l’absence de réponse de votre part, je considèrerai que vous ne pouvez pas bénéficier de l’éxonération prévue à l’article 1460 alinéa 2 du CGI”.

Curieuse de connaitre la teneur de cet article, j’ai donc fait une recherche et découvert que l’alinéa 2bis prévoyait aussi cette même exonération pour les photographes auteurs. Aussi, que faire?

Car les aurais bien appeller directement mais craint de ne pas dire ce qu’il faut ..

Avec mes plus sincères remerciements pour votre réponse (rapide de surcroit. : / ) que vous pourrez m’apporter et qui pourra sans doute servir à d’autres, j’imagine.

Bonjour Joëlle

Tout d’abord merci pour votre aide heureusement que vous êtes la !

Je suis actuellement auto-entrepreneur photographe artisan, et souhaiterai passer en Auteur, lors de l’inscription sur le site de l’URSSAF la première case pose soucis (celle qui demande si on a déjà exercé une activité non salarié), cela demande obligatoirement une date de fin d’activité, serait-on obligés de cesser l’activité d’AE pour passer Auteur?

Merci encore

Bonne journée

Florian

Bonjour Joelle,

Merci beaucoup de soutenir la communauté avec vos articles, on se sent térriblement moins seule.

Dans mon cas, je suis déclarée depuis 2017 et je me traîne le code APE 7420Z…j’ai donc l’urrsaf et la sécurité sociale indépendante qui me harcèlent pour déclarer mes revenues en tant qu’auto-entrepreneur alors que je suis photographe-auteur… Cela me désespère. J’hésite à cloturer pour créer de nouveau mon statut, qu’en penez-vous? Ou dois-je envoyer une demande de modification d’APE? Il demande l’activité exercé et j’ai vraiment peur de mettre “auteur photographe” pour finir toujours avec le même problème.

Dans l’attente de lire vos précieux conseils,

Merci!

Bon j’ai suivi votre procédure d’inscription je me suis egalement fait accompagné par une personne de l’urssaf…et bien même avec ca je me vois attribué un code APE 7420Z…

Ces gens sont déprimants

Comme vous dîtes… mais c’est un peu moins lourd de conséquences aujourd’hui qu’avant, puisqu’ils ont enfin rajouté les artistes dans la liste des nouvelles nomenclatures sous ce code qui était jadis réservé aux seuls artisans.

Regardez l’article que j’ai publié ici :

https://blog.droit-et-photographie.com/les-nouveaux-code-naf-sont-sortis-on-a-retrouve-les-artistes-photographes/

Ce n’est donc pas l’idéal, il faudrait un code dédié, mais ça devrait résoudre certains des problèmes pratiques que cette situation engendrait jadis… du moins j’espère

Merci pour cette réponse Joëlle, j’avais zappé cet article autant pour moi et merci pour tout ce que vous nous apportez.

Oui il faut en effet rester optimiste sinon c’est vite compliqué.

On va partir du principe que c’est bon de toute facon a t on vraiment le choix 😉

Belle fin de journée

Bonjour,

Merci pour votre travail.

Vos explications sont claires et précises, et franchement, ça fait du bien.

Bonne continuation

Bonjour

Il va vraiment être temps que je me déclare en tant qu’auteur photographe vu les demandes qui arrivent.

Probleme; entre le descriptif dans votre livre (que j’ai acheté) et la page de déclaration d’activité en ligne il y a beaucoup de différences. Ente cet article et la page de déclaration en ligne il y a la encore il y a des différences.

Vers qui faut il se retourner pour avoir des conseils en présentiel et ne pas faire d’erreur ?

Merci pour votre reponse.

Bonjour.

Félicitation pour votre blog mais aussi rubriques dans la presse photo et bien sur pour votre ouvrage précieux pour jeunes et moins jeunes photographes.

Je suis photographe indépendant touchant ma retraite mais toujours en activité notamment pour des magazines comme Geo, Figaro-Magazine etc ( une fois ou deux par an) en général payé en salaire (piges) donc pas de problème. Par contre il

m ‘arrive régulièrement de travailler pour des artistes pour qui j ‘effectue des reproduction de leurs oeuvres ou des reportages sur leurs expositions, évènements divers. Ces photos servent à illustrer leurs catalogues, blog, site. Certains renommés me laissant le droit de diffuser ces images via mon agence ou site personnel. Comment facturer ce genre de prestation dont le montant annuel se situe entre 7000/ 8000 euros ? Agessa ? micro-entrepreneur ? Je ne suis pas un cas isolé, beaucoup de photographes autour de moi on atteint l’age de percevoir une retraite (ce qu’ils font) mais comme ils sont plustot en forme physiquement et surtout encore pationnés par leur métier ils continuent comme si de rien n était à excercer leurs activités d ‘auteur ou de photojournaliste sans trop savoir comment déclarer tout cela ? En vous remerciant par avance pour votre réponse.

Bonjour,

Visiblement, le site pour s’enregistrer a changé, je ne trouve pas l’endroit ou il y a la fonction « auteur » et surtout « Agessa/MDA »

Pourtant, j’ai bien cliqué sur artiste-auteur en haut de la page, comment faire ?

Merci

Bonjour,

Merci pour ces informations, je trouve çà incroyable qu’on ne puisse trouver aucune info sur le sujet sur des sites officiels. Heureusement que la communauté est là !

Malheureusement, bien qu’ayant suivi la démarche que vous expliquiez… Attribution du code APE : 7420Z.

Je ne sais plus quoi faire… Est-ce utile de changer le code APE auprès de l’Insee tout de suite ? Ou alors faut-il fermer cet “établissement” ? Pas envie de me voir payer de la taxe CFE ..

Merci.

Bonjour, j’ai une petite question juridique :

Je suis salariée dans une startup , et je compte le rester. Je fais à côté de ça de la photo pour le plaisir. Certaines personnes souhaitent acheter quelques unes de mes photos artistiques. Quel statut dois je prendre ? Sachant que je ne veux évidement pas que cela influe sur tous mes avantages de salarié (sécurité sociale, mutuelle…) puisque c’est ça mon activité principale et qu’elle le restera.

Et je ne suis pas là non plus pour voler le travail d’un photographe professionnel!!!

Merci pour votre réponse !

Bonjour,

Merci pour ces précieux conseils. Je tente de m’inscrire en tant qu’Artiste auteur, mais il n’ya pas la case où il y a la fonction « auteur » et surtout « Agessa/MDA »

Pourtant, j’ai bien cliqué sur artiste-auteur en haut de la page, comment faire ?

Merci beaucoup d’avance !

Bonjour,

L’aspect du formulaire change en effet de temps à autre

Pour autant que vous ayez bien coché, dans le premier cadre, “artiste auteur”, tout devrait bien se passer.

Vous risquez malgré tout de recevoir un code APE 74.20Z mais ceci est moins gênant que par le passé, comme je l’expliquais ici :

https://blog.droit-et-photographie.com/les-nouveaux-code-naf-sont-sortis-on-a-retrouve-les-artistes-photographes/

Bien à vous

Joëlle Verbrugge

Bonjour Joelle; Déjà, merci beaucoup pour ce travail énorme et fastidieux qui nous aident grandement à comprendre un peu mieux la complexité et les incohérences de administration de notre beau pays 😉

Du coup, je profite de ce post car j’ai un cas un peu à part à vous soumettre afin d’avoir si possible votre aide :

En 2008 j’ai crée mon activité de photographe auteur et j’ai cotisé à l’ancien système agessa sans problèmes; j’avais bien à l’époque le code APE 9003B.

De 2011 à fin 2013, j’ai crée une SARL dans l’informatique qui n’a pas marché et que j’ai donc fermée (code APE 6202A « conseils en systèmes logiciels informatique »).

En 2015, j’ai crée mon auto-entreprise pour facturer mes prestations de « blogueur professionnel » et c’est en 2019, lorsque j’ai appelé l’urssaf pour adjoindre sur le même numéro de siret (car apparemment obligatoire) pour « relancer» mon activité de photographe auteur, j’ai remarqué bien après que chez l’INSEE, mon numéro APE était toujours celui de « conseils en systèmes logiciels informatique ».

Le type de l’urssaf m’a dit que cela ne poserait pas problème et que même si sous le meme siret, les 2 activités étaient bien distinctes. Cependant, mon activité principale étant la vente d’image sous forme de droits d’auteur, et ayant vu des exemples de gens ayant des soucis avec l’administration, j’aimerai réellement pouvoir retrouver mon APE 9003B.

Auriez vous une idée ou un conseil à me donner svp ?

Un grand merci d’avance. Et bonne continuation à vous et Mr Hainaut.

Bien a vous.

Arnaud

Bonjour,

j’ai créé mon activité de traducteur littéraire (artiste-auteur) en décembre 2020,

et bing, janvier 2021, je reçois un APE qui n’est pas le 90.03B

comme quoi, rien n’est résolu

je me bats avec l’INSEE depuis une semaine, ils ne veulent rien savoir,

tout par email, pas de rdv, pas de n° de téléphone,

selon eux, il n’y a qu’un seul type de traducteur..

Merci

Bonjour,

Ce n’est pas avec l’insee que vous devriez vous battre mais avec l’organisme qui exige à tort que vous ayez un code ape précis pour vous attribuer un droit.

Le lien vers le code APE des activités de traduction :

https://www.insee.fr/fr/metadonnees/nafr2/sousClasse/74.30Z?champRecherche=true

Le lien qui vous indique que l’APE “ne saurait suffire à créer des droits ou des obligations en faveur ou à charge des unités concernées” (article 5 du décret) :

https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000017765090

L’usage abusif du code APE par des organismes est extrêmement répandu :

maison des artistes pour les photographes, impôts pour refuser des aides covid, collectivités locales pour sélectionner qui aider ou pas (subventions), etc. Il est possible de saisir le Défenseur des droits ou la justice en s’appuyant sur l’article 5 du Décret n° 2007-1888 du 26 décembre 2007 portant approbation des nomenclatures d’activités et de produits françaises.

Bonjour,

Je commencer hier à faire la déclaration de début d’activité en tant qu’auteur photographe et comme beaucoup je me retrouve embêté dans la case activité.

Alors j’ai coché en tout début de formulaire « artiste/auteur » mais dans la case activité ni «artiste » ni « auteur » n’est proposé dans la liste du menu déroulant.

Il y aurait seulement « photographie » qu’il me paraîtrait logique de choisir

Mais je ne sais quoi mentionner du coup par crainte de ne pas avoir avoir le bon code APE attribué.

Pourriez vous s’il vous plais m’éclairer sur ce point ?

Cordialement,

François.

Bonjour,

tout d’abord un énorme merci pour votre aide. J’ai commandé votre livre “Vendre ses photos” il devrait arriver sous peu.

En suivant vos instructions pour m’inscrire en tant qu’Auteur-Photographe, je vois que les formulaires ont encore changé !

L’activité d’Auteur-Photographe n’apparaît plus, je l’ai noté dans la case AUTRE du cadre 6.

Sous la case numéro de Sécurité Sociale, il n’y a plus non plus ni la case Commission Professionnelle : AGESSA

Je ne sais pas si cela a une influence quelconque sur la suite de mon inscription.

Avec mes plus vifs remerciements anticipés pour votre aide précieuse

Mireille

bonjour,

Sur tous ces sujets, avez-vous vu l’ensemble des articles publiés sur mon blog en 2019 et 2020 ?

vous y accéderez à partir de cet article de synthèse qui vous aidera à vous orienter dans les nouveautés entrées en vigueur après la sortie de l’édition 5 de “Vendre ses photos” :

https://blog.droit-et-photographie.com/synthese-comment-lire-les-articles-vue-densemble-evolutive/

Cela devrait vous aider

N’hésitez pas, également, à vous abonner à la newsletter de ce blog pour ne rien rater à l’avenir.

Bien à vous

Joëlle Verbrugge

Bonjour et merci pour votre réponse, je me suis abonnée à votre newsletter et votre livre est arrivé ce matin.

Je vais m’y plonger ce week-end….

Un très bon week-end à vous et mille mercis pour votre énorme travail

Mireille

Bonjour, après avoir lu votre livre et bien suivi vos instructions pour la création de mon statut d’auteur photographe, je viens de recevoir mon certificat d’inscription avec le code APE 7420Z !

En vérifiant sur le site de l’INSEE à quoi correspond ce code, je vois la sous-classe comprise dans ce code :

” activités des auteurs-photographes et des photographes d’art ”

Y aurait-il encore eu du changement fiscalement parlant ou dois-je réclamer le fameux 90.03B ?

Mais comment le justifier puisque les activités photographiques ne font pas du tout partie de ce code, sur la liste de l’INSEE ne sont évoqués que les écrivains, journalistes et compositeurs de musique ?

Avec mes remerciements anticipés pour votre aide précieuse

Mireille

Bonjour et merci pour ce blog qui m’apprend beaucoup et me sert régulièrement,

Actuellement autoentrepreneur depuis 2013, je souhaite cumuler avec le statut d’auteur photographe.

J’ai donc commencé à suivre les étapes de ce blog, seulement, lorsque je coche “oui” à la question “Avez-vous déjà exercé une activité non salariée en France ?” l’URSSAF me demande la date de fin d’activité. Seulement celle-ci est toujours en cours et le formulaire reste bloqué tant que je ne renseigne pas une date.

Pourtant, il me semble bien que l’on peut cumuler les deux statut ? Donc comment faire ? Ne pas cocher la case “Avez-vous déjà exercé une activité non salariée en France ?” ?