Les seuils de TVA pour 2023, 2024 et 2025

Publié le 20 janvier 2023

Sommaire

Bonjour à tous,

Alors que j’attends patiemment… (euh…. non.. pour être honnête, c’est plutôt avec beaucoup d’IMpatience) l’exemplaire-test de mon nouveau livre pour vous l’annoncer (merci à la Poste qui prend plus d’une semaine pour un envoi de courrier simple…), j’évacue la corvée triannuelle : voyons aujourd’hui les nouveaux seuils fiscaux, annoncés pour 2023, 2024 et 2025 (si d’ici là rien ne change !!!).

Mon schéma de 2018, réactualisé déjà en 2021, ayant fait ses preuves et semblant plaire aux photographes, je vais donc simplement l’actualiser).

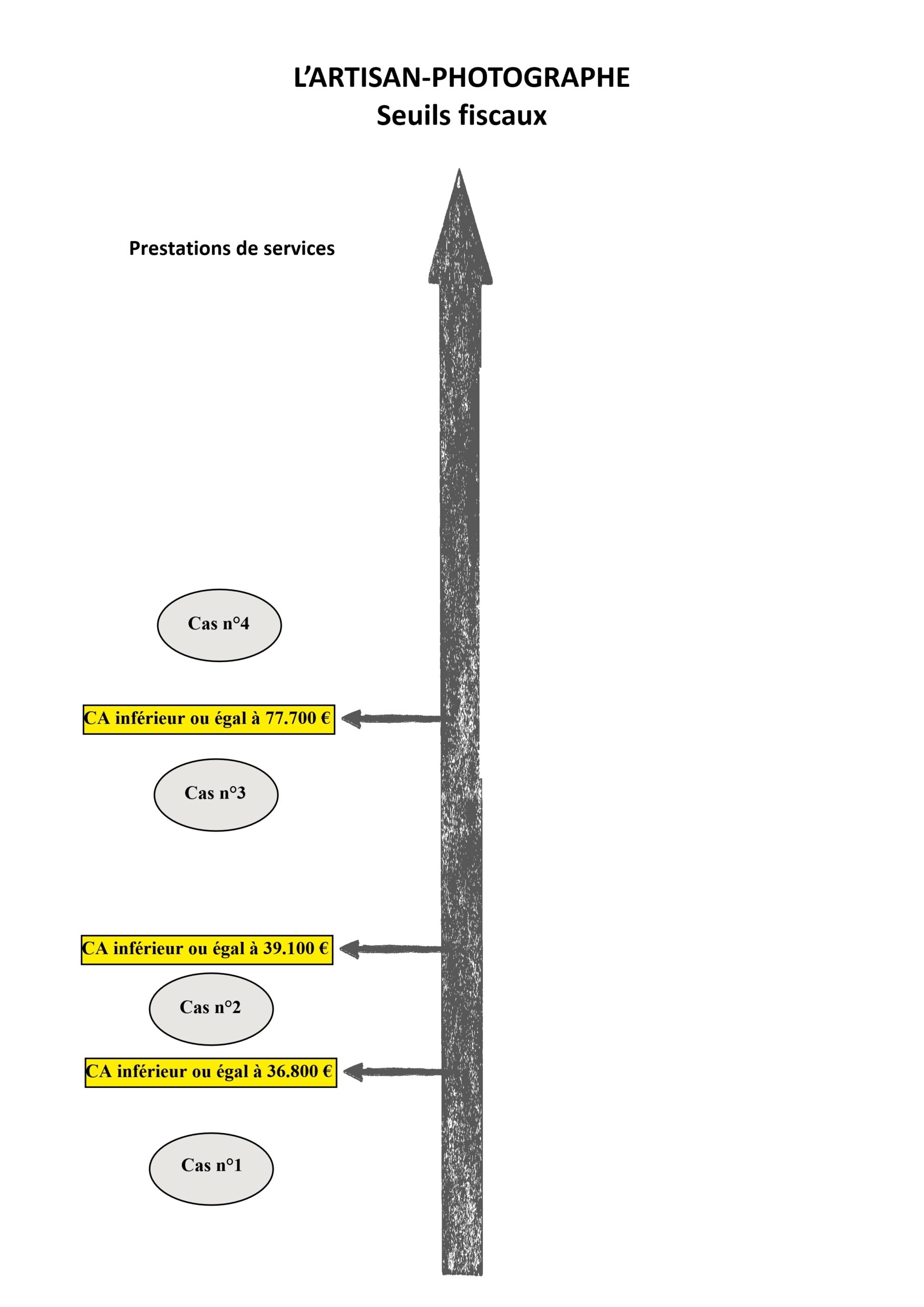

LES SEUILS DE TVA POUR LES ARTISANS – PRESTATIONS DE SERVICES

Remarque : Si vous ne le connaissez pas encore, je vous rappelle l’article qui avait été publié à 4 mains, avec Éric Hainaut, sur la façon de ventiler les prestations de services et ventes de produits pour les micro-entrepreneurs et qui est toujours accessible ici : https://comcom.fr/fiche/photographie-sociale-et-regime-auto-entreprise-les-differents-seuils-peuvent-ils-jouer-en-votre-faveur/

Cas n°1 – Le CA de l’artisan ne dépasse pas 36.800€ de prestations de services

Dans ce cas, il peut continuer à bénéficier de la franchise en base, et ce aussi longtemps qu’il ne dépasse pas ce seuil.

Cas n°2 – Le CA de l’artisan dépasse 36.800 € (donc à partir de 36.801 €) mais sans dépasser 39.100 €

Si cela ne se produit qu’une seule fois mais que l’année suivante il n’atteint pas 36.800 € il pourra rester en régime “micro”.

Si par contre son CA est dans cette fourchette deux ans de suite, il relève de la TVA le 1er janvier de l’année suivante.

Cas n°3 – Le CA de l’artisan dépasse 39.100 € en prestations de services en cours d’exercice sans dépasser 77.700€

Il doit alors s’assujettir à la TVA à partir du 1er jour du mois pendant lequel ce seuil a été dépassé.

Exemple :

. Le 15 septembre 2023, votre CA pour les prestations de services atteint dépasse donc le seuil de 39.100 €.

. Vous êtes alors obligé de demander votre assujettissement à la TVA à compter du 1er septembre.

. Les factures établies entre le 1er et le 15 septembre devront être refaites en comptabilisant la TVA.

. Les factures établies antérieurement mais qui n’auraient pas encore été payées ne doivent pas être modifiées.

Pour bénéficier à nouveau de la franchise de TVA, il faudrait que l’artisan soit, une année complète, en-dessous de 36.800 €. Et dans ce cas, si la condition est remplie, il faudra formuler la demande par lettre envoyée au Service des impôts avant le 1er février de l’année concernée.

Exemple :

. Vous avez dû vous assujettir en 2023 parce que votre seuil a dépassé 39.100€

. Mais pendant toute l’année 2024, votre CA pour les prestations de services n’a pas dépassé 36.800 €

. Vous pourrez alors, AVANT LE 1/2/2025, demander à bénéficier à nouveau de la franchise de TVA et si la condition est remplie, cela s’appliquera à partir du 1/1/2024

Toujours dans ce cas n°3 et à partir du moment où l’artisan a dépassé ce seuil de 39.100 €, il aura le choix en ce qui concerne cette fois le régime fiscal lui-même, entre :

-

-

- Soit continuer à bénéficier de la franchise en base : pour cela, il n’a rien à faire, et continuera simplement à déclarer ses revenus comme il le faisait par le passé (déclaration 2042C Pro annexée à sa déclaration 2042 ordinaire).

- Soit passer en régime de déclaration contrôlée, ce qui se manifeste par le dépôt d’une déclaration 2031 à l’administration fiscale à l’échéance prévue pour cette déclaration.

-

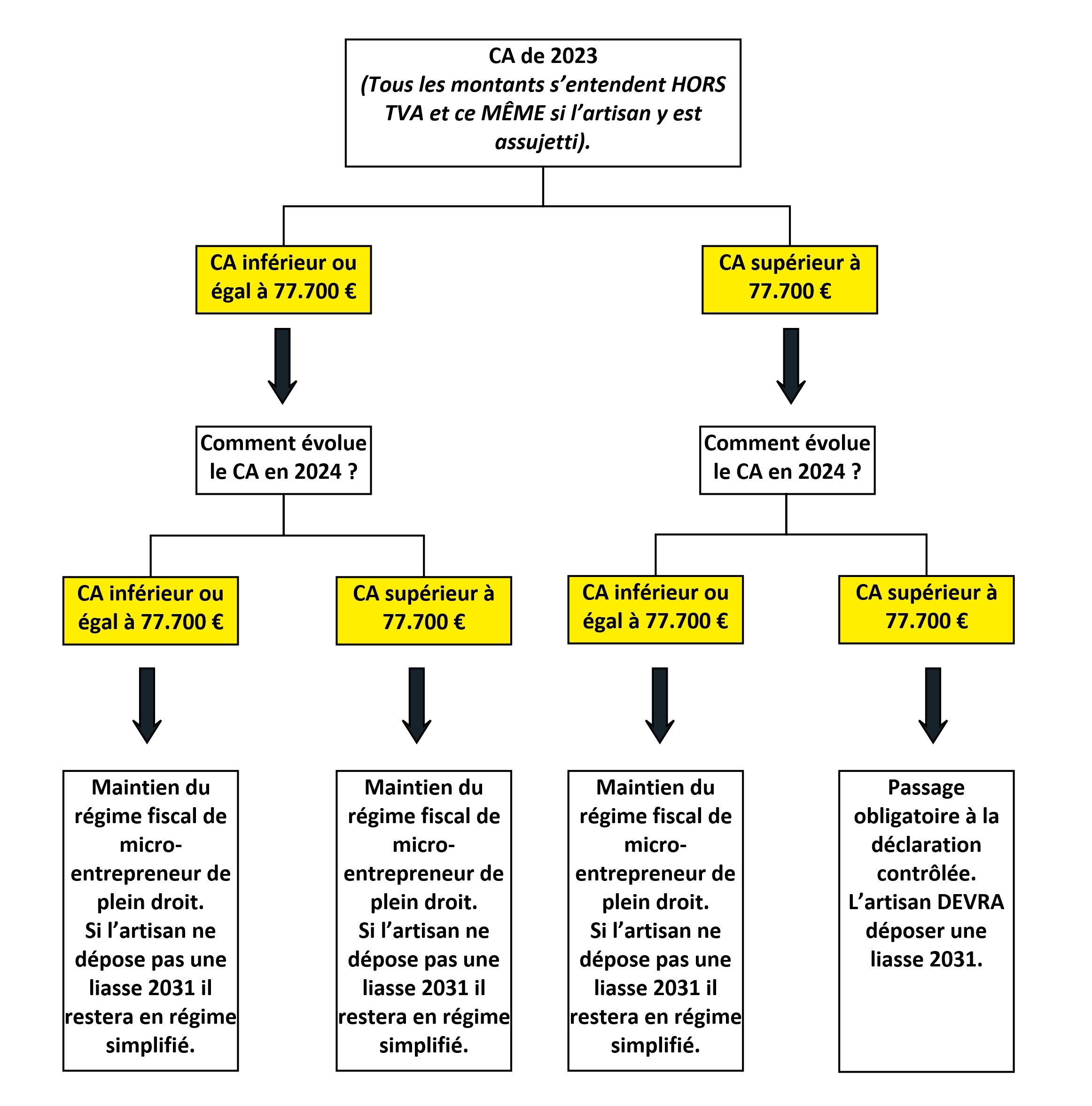

Cas n°4 – Le CA des prestations de services de l’artisan dépasse 77.700 €

Lorsque le CA d’un artisan dépasse 77.700 € pour les prestations de services, la question se posera de savoir si l’artisan doit ou non passer en régime de déclaration contrôlée.

Je rappelle que l’option lui est ouverte dès qu’il a atteint le seuil précédent (voir ci-dessus). Mais s’il n’en a pas fait usage, quels sont les cas dans lesquels ce passage sera obligatoire ?

Là encore, le système brille par sa complexité puisque dans certains cas il faudra tenir compte du seul exercice fiscal précédent alors que dans d’autres cas, ce sont deux exercices fiscaux qui seront pris en considération.

J’essaie donc de vous proposer ci-dessous un autre visuel synthétisant les hypothèses qui peuvent se présenter.

Ça se complique encore s’il s’agit de déterminer vos choix ou obligations pour le futur, à partir de vos revenus 2022 et antérieurs…

-

-

- En effet, quel que soit le montant de votre chiffre d’affaires de 2022 (même minime), si vous avez dépassé 77.700 € les deux années précédentes (2020 et 2021), vous serez obligés de passer en déclaration contrôlée en 2023…

- Et à l’inverse, si vous avez dépassé 77.700 € en 2022 mais que vos revenus de 2020 et 2021 étaient inférieurs à 77.700 € pour chacun de ces exercices, vous pourrez rester en régime « micro ».

-

Ne me demandez pas où réside la logique d’une telle règle, je serais bien en mal de vous répondre.

Reste enfin l’hypothèse où, pour les années 2020 et 2021, le CA était pour l’un supérieur à 77.700 € et pour l’autre inférieur (dans n’importe quel ordre), auquel cas vous pourrez conserver votre régime simplifié.

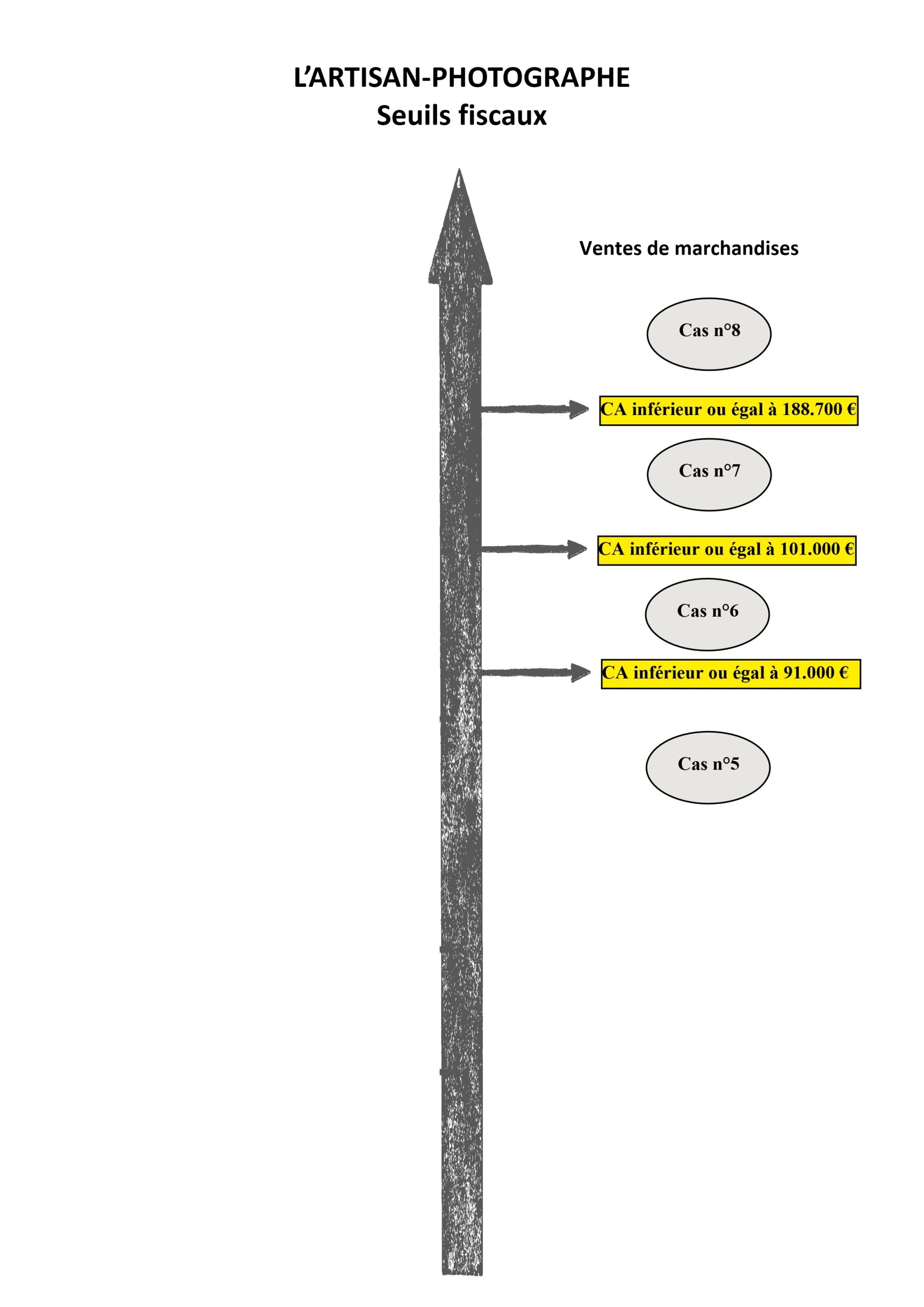

LES SEUILS SPÉCIFIQUES POUR LES ARTISANS – VENTES DE MARCHANDISES

Voyons à présent les seuils pour les ventes de marchandises des artisans-photographes. Gardez à l’esprit qu’il faut bien sûr combiner ces règles avec celles que nous venons de voir pour les prestations de services. En effet, un artisan-photographe n’est jamais exclusivement dans le champ de la vente de marchandises ! Ainsi par exemple, le shooting familial ou de mariage implique nécessairement une partie « prestations de service », et seuls les albums ou tirages livrés peuvent être comptabilisés du côté des ventes de marchandises (voir à ce sujet l’article déjà mentionné plus haut, publié précédemment).

Gardez aussi à l’esprit que lorsqu’un artisan est assujetti à la TVA, il l’est pour l’intégralité de ses facturations. Donc si les règles relatives aux prestations de services vous obligent à vous assujettir, vous le serez aussi pour les livraisons de marchandises, et inversement.

Pour le reste, le raisonnement est identique, mais les montants des seuils sont différents, et sont fixés comme suit :

Cas n°5 – Le CA de l’artisan ne dépasse pas 91.000€ de prestations de vente de marchandises.

Dans ce cas, il peut rester sans difficulté en régime fiscal « micro », et ce aussi longtemps qu’il ne dépasse pas ce seuil et que, bien sûr, il ne dépasse pas non plus les seuils du côté des prestations de services.

Cas n°6 – Le CA de l’artisan dépasse 91.000 € mais sans dépasser 101.000 €

-

-

- Si cela ne se produit qu’une seule fois mais que l’année suivante il n’atteint pas 91.000 € il pourra rester en régime « micro ».

- Si par contre son CA est dans cette fourchette deux ans de suite, il devra s’assujettir à la TVA le 1er janvier de l’année suivante.

-

Cas n°7 – Le CA de l’artisan dépasse 101.000 mais sans atteindre 188.700 €

Il relève alors de la TVA à partir du 1er jour du mois pendant lequel ce seuil a été dépassé.

Exemple :

. Le 15 septembre 2020, votre CA pour les ventes de marchandises atteint 101.000 € et dépasse donc le seuil de 101.000 €.

. Vous êtes alors obligé de demander votre assujettissement à la TVA à compter du 1er septembre (attention, ce n’est pas automatique, c’est à vous de le demander !)

. Les factures établies entre le 1er et le 15 septembre devront être refaites en comptabilisant la TVA.

. Les factures établies antérieurement mais qui n’auraient pas encore été payées ne doivent pas être modifiées.

Pour bénéficier à nouveau de la franchise de TVA, il faudrait que l’artisan soit, une année complète, en-dessous de 91.000 €. Et dans ce cas, si la condition est remplie (et pour autant par ailleurs qu’il ne soit pas obligé de rester assujetti en raison du montant de son CA côté prestations de services), il faudra formuler la demande par lettre envoyée au Service des impôts avant le 1er février de l’année concernée.

Exemple :

. Vous avez dû vous assujettir en 2023 parce que votre seuil a dépassé 101.000€

. Mais pendant toute l’année 2024, votre CA pour les prestations de services n’a pas dépassé 91.800 €

. Vous pourrez alors, AVANT LE 1/2/2025, demander à bénéficier à nouveau de la franchise de TVA et si la condition est remplie, cela s’appliquera à partir du 1/1/2025

Toujours dans ce cas n°3 et à partir du moment où l’artisan a dépassé ce seuil de 91.000 €, il aura le choix en ce qui concerne cette fois le régime fiscal lui-même, entre :

-

-

- Soit rester en régime fiscal « micro » : pour cela, il n’a rien à faire, et continuera simplement à déclarer ses revenus comme il le faisait par le passé (déclaration 2042C Pro annexée à sa déclaration 2042 ordinaire)

- Soit passer en régime de déclaration contrôlée, ce qui se manifeste par le dépôt d’une déclaration 2031 à l’administration fiscale à l’échéance prévue pour cette déclaration.

-

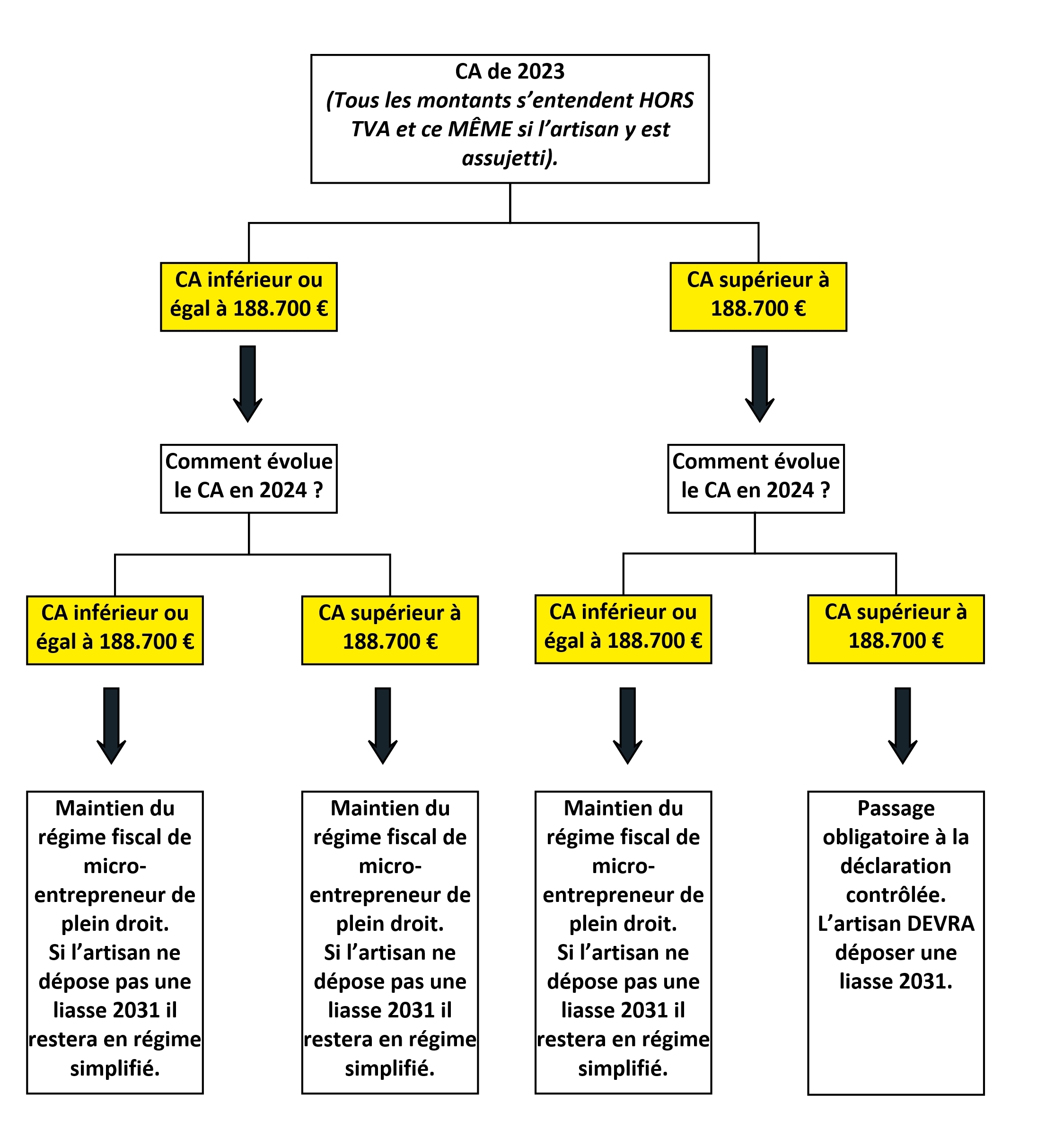

Cas n°8 – Le CA des ventes de marchandises dépasse 188.700 €

Il est sans doute peu probable que votre CA, en tant que micro-entrepreneur, atteigne des montants pareils alors que du côté des prestations de services vous n’ayez pas encore été contraint de changer de régime fiscal.

Mais pour être complète, j’ai malgré tout transposé le schéma qui se présente donc comme ceci

Le schéma « 2023 et le futur » se présente comme ceci :

LES SEUILS SPÉCIFIQUES POUR LES ARTISTES-AUTEURS

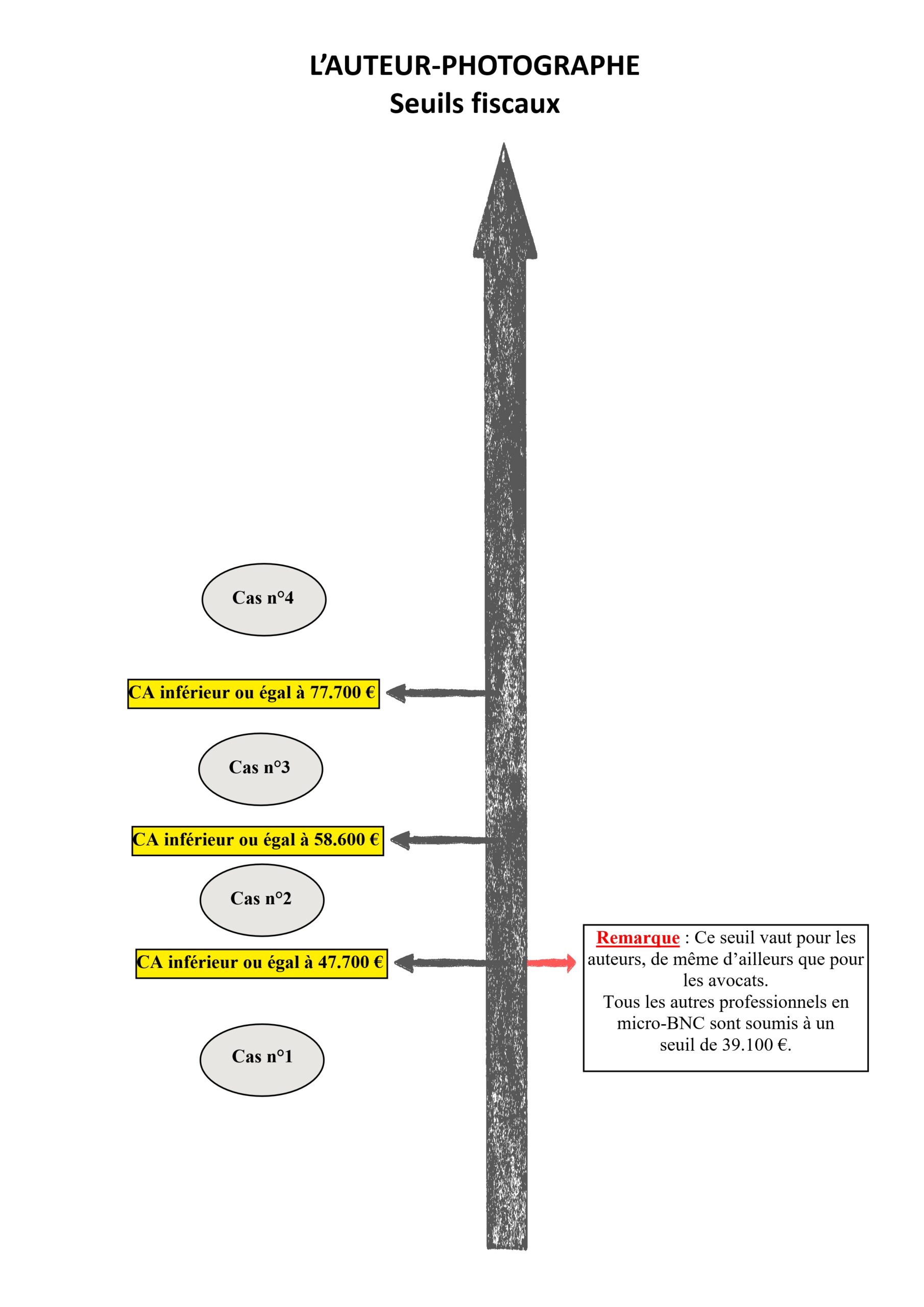

À présent que vous avez assimilé le mécanisme, il me reste à le transposer aux auteurs-photographes. Voici ce que donnera mon premier schéma pour les artistes, en tenant compte des seuils d’assujettissement obligatoire à la TVA spécifiques à cette catégorie de professionnels, et qui sont donc plus élevés que pour les prestations de service des artisans et même, d’ailleurs, plus élevés que pour d’autres catégories d’indépendants en BNC (voir la note à droite de la flèche au regard du premier seuil, dans le schéma ci-dessous) :

Cas n°1 (Auteur) – Le CA de l’auteur ne dépasse pas 47.700€

Dans ce cas, il peut rester sans difficulté en régime micro-BNC, et ce aussi longtemps qu’il ne dépasse pas ce seuil.

Cas n°2 (Auteur) – Le CA de l’auteur dépasse 47.700 € mais sans dépasser 58.600 €

-

-

- Si cela ne se produit qu’une seule fois mais que l’année suivante il n’atteint pas 47.700 € il pourra rester en régime simplifié.

- Si par contre son CA est dans cette fourchette deux ans de suite, il devra s’assujettir à la TVA le 1er janvier de l’année suivante.

-

Cas n°3 (Auteur) – Le CA de l’auteur dépasse 58.600 € en cours d’exercice sans dépasser 77.700€

Il doit alors s’assujettir à la TVA à partir du 1er jour du mois pendant lequel ce seuil a été dépassé.

Exemple :

. Le 15 septembre 2023, votre CA d’auteur atteint dépasse donc le seuil de 58.600€.

. Vous êtes alors obligé de demander votre assujettissement à la TVA à compter du 1er septembre.

. Les factures (ventes de tirages originaux ou éventuellement celles correspondant à vos activités accessoires) ou notes d’auteur (cessions de droits) établies entre le 1er et le 15 septembre devront être refaites en comptabilisant la TVA.

. Les factures ou notes d’auteur établies antérieurement mais qui n’auraient pas encore été payées ne doivent pas être modifiées.

Pour bénéficier à nouveau de la franchise de TVA, il faudrait que l’auteur soit, une année complète, en-dessous de 47.700 €. Et dans ce cas, si la condition est remplie, il faudra formuler la demande par lettre envoyée au Service des impôts avant le 1er février de l’année concernée.

Toujours dans ce cas n°3 et à partir du moment où l’auteur a dépassé ce seuil de 58.600 €, il aura le choix en ce qui concerne cette fois le régime fiscal lui-même, entre :

Soit rester en régime fiscal simplifié : pour cela, il n’a rien à faire, et continuera simplement à déclarer ses revenus comme il le faisait parle passé (déclaration 2042C Pro annexée à sa déclaration 2042 ordinaire)

Soit passer en régime de déclaration contrôlée, ce qui se manifeste par le dépôt d’une déclaration 2035 à l’administration fiscale à l’échéance prévue pour cette déclaration.

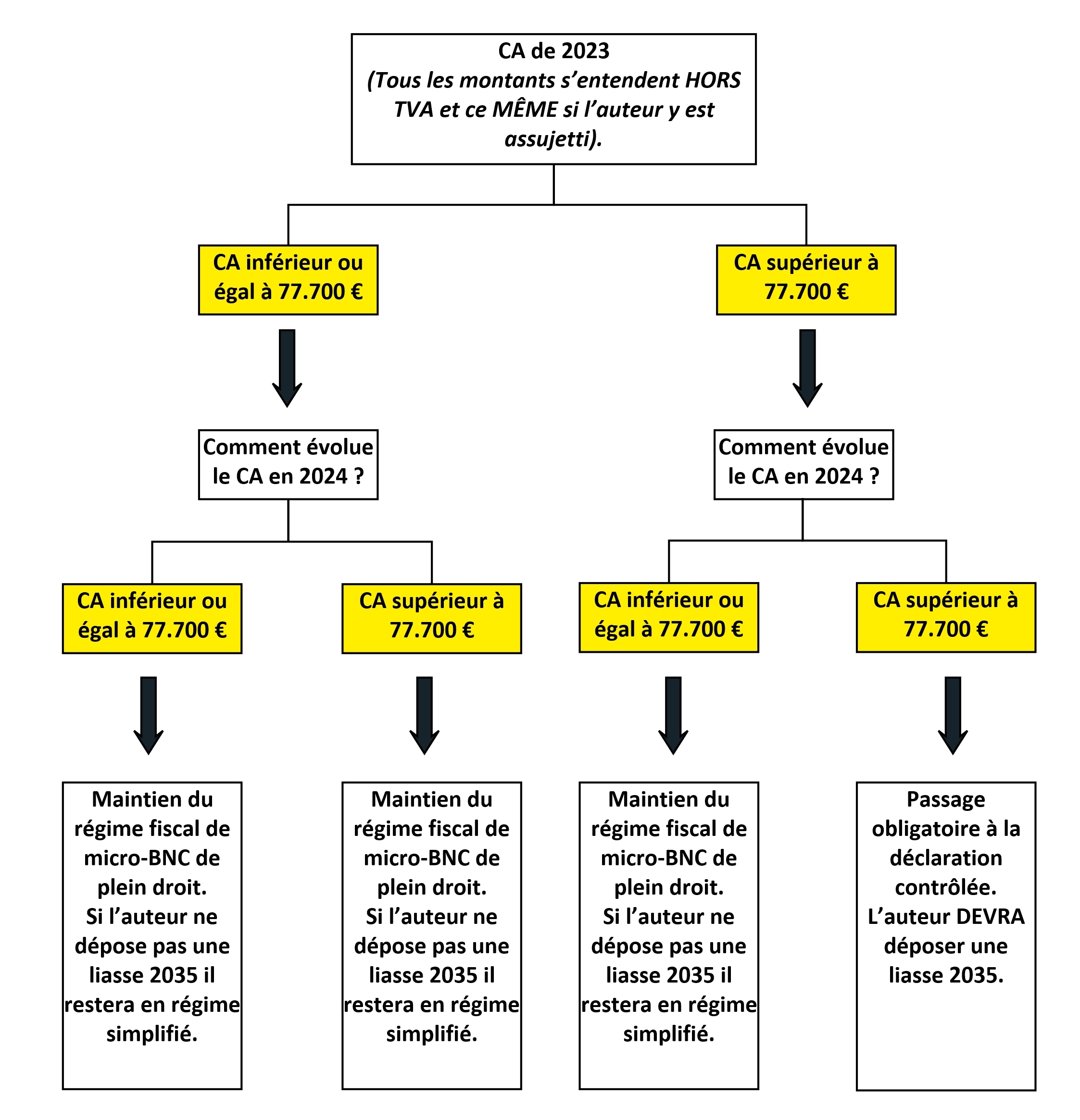

Cas n°4 (Auteur) – Le CA de l’auteur dépasse 77.700€

Lorsque le CA d’un auteur dépasse 77.700 € la question se posera de savoir s’il doit ou non passer en régime de déclaration contrôlée.

Je rappelle que l’option lui est ouverte dès qu’il a atteint le seuil précédent (voir ci-dessus).

Mais s’il n’en a pas fait usage, quels sont les cas dans lesquels ce passage sera obligatoire ?

Le tableau sera donc le même que celui que je reproduisais pour les prestations de services de l’artisan, puisque ce seuil est identique.

Voici la version pour déterminer vos obligations éventuelles en comparant votre CA de 2023 et des années ULTÉRIEURES :

S’il s’agit par contre de déterminer, de suite, vos éventuelles obligations d’assujettissement à la TVA et/ou de passage en déclaration contrôlée pour les CA 2022 et antérieurs, le même raisonnement que pour les artisans pourra être tenu :

-

-

- Quel que soit le montant de votre chiffre d’affaires de 2022 (même minime), si vous avez dépassé 77.700 € les deux années précédentes (2020 et 2021), vous serez obligés de passer en déclaration contrôlée en 2024…

- Et à l’inverse, si vous avez dépassé 77.700 € en 2021 mais que vos revenus de 2019 et 2020 étaient inférieurs à 77.700 € pour chacun de ces exercices, vous pourrez rester en régime simplifié (micro-BNC).

- Reste enfin l’hypothèse où, pour les années 2019 et 2020, le CA était pour l’un supérieur à 77.700 € et pour l’autre inférieur (dans n’importe quel ordre), auquel cas vous pourrez conserver votre régime simplifié.

-

* * *

Un grand merci à Éric HAINAUT dont le travail préparatoire me fait chaque fois gagner un temps fou au moment d’actualiser ces schémas ! Et c’est appréciable, car même avec ce gain de temps, ce genre d’exercice me prend plusieurs heures…. Je vais quand même aller me chercher un p’tit cachet d’aspirine… je descends la boîte, au cas où ça peut vous aider….

Pour en savoir plus sur le cabinet comptable dirigé par Éric Hainaut, et notamment consulter ses « Fiches Expert » accessibles à tous en ligne c’est par ici : https://comcom.fr/secteur/freelances-et-artistes-auteurs/conseil-comptabilite-fiscalite/

Je vous suggère aussi de lire ces deux articles, ici sur mon blog :

-

-

-

- Une autre analyse pour distinguer entre prestation de service et livraison de marchandise :

https://blog.droit-et-photographie.com/micro-entrepreneur-et-declaration-de-revenus-livraisons-de-biens-ou-prestations-de-services-mise-a-jour/ - Et ici pour un modèle de rescrit à envoyer à l’administration du lieu de votre activité, ce qui au moins vous permettra de savoir comment ils envisagent les choses

https://blog.droit-et-photographie.com/micro-entrepreneur-et-declaration-de-revenus-livraison-de-biens-ou-prestations-de-services-suite-de-lanalyse-et-modele-de-lettre-a-envoyer-aux-impots/

- Une autre analyse pour distinguer entre prestation de service et livraison de marchandise :

-

-

Quant à moi, je reviens le plus vite possible… avec l’annonce que j’attends impatiemment… cet article-là sera plus agréable à lire !!!

Joëlle Verbrugge

Bonjour Joelle (et Eric),

Merci pour cet article !

Comment les seuils sont ils pris en compte en cas de cumul AE / AGESSA ?

A priori le seuil de TVA prendrai en compte les 2 CA c’est ça ? (si je fais 20k en AE et 20k en auteur, je dois passer à la TVA).

Un grand merci pour cet article, il est vraiment bien fait !!! Direct dans mes favoris pour le retrouver facilement 🙂

De rien, et je suis ravie que cela vous serve

N’hésitez pas à vous inscrire à ma newsletter pour ne pas rater le suivants qui pourraient aussi vous être utiles…

Cordialement,

Joëlle Verbrugge

Bonjour Joëlle, merci 1000 fois pour cet article clair et concis. Connaissez-vous les plafonds pour les DOM TOM ?