Épisode 12 – Je suis auteur SANS Siret et la Sécurité sociale des auteurs m’écrit. Que faire ?

Publié le 16 juin 2020

Sommaire

Bonjour à tous,

Je complète aujourd’hui la série d’articles entrant dans la synthèse sur les réformes de la sécurité sociale des artistes entamée en 2019.

En effet, de nombreux auteurs qui ne disposent PAS de numéro Siret mais qui perçoivent des droits d’auteurs déclarés fiscalement – tout à fait légalement ! – en traitements et salaires, ont reçu depuis quelques jours un courrier de la Sécurité sociale des auteurs (ex-Agessa) les invitant à se créer un compte sur le site de l’URSSAF du Limousin (qui, pour rappel, a donc remplacé l’AGESSA dans la perception des cotisations sociales des auteurs, quel que soit le lieu géographique de l’établissement de l’auteur).

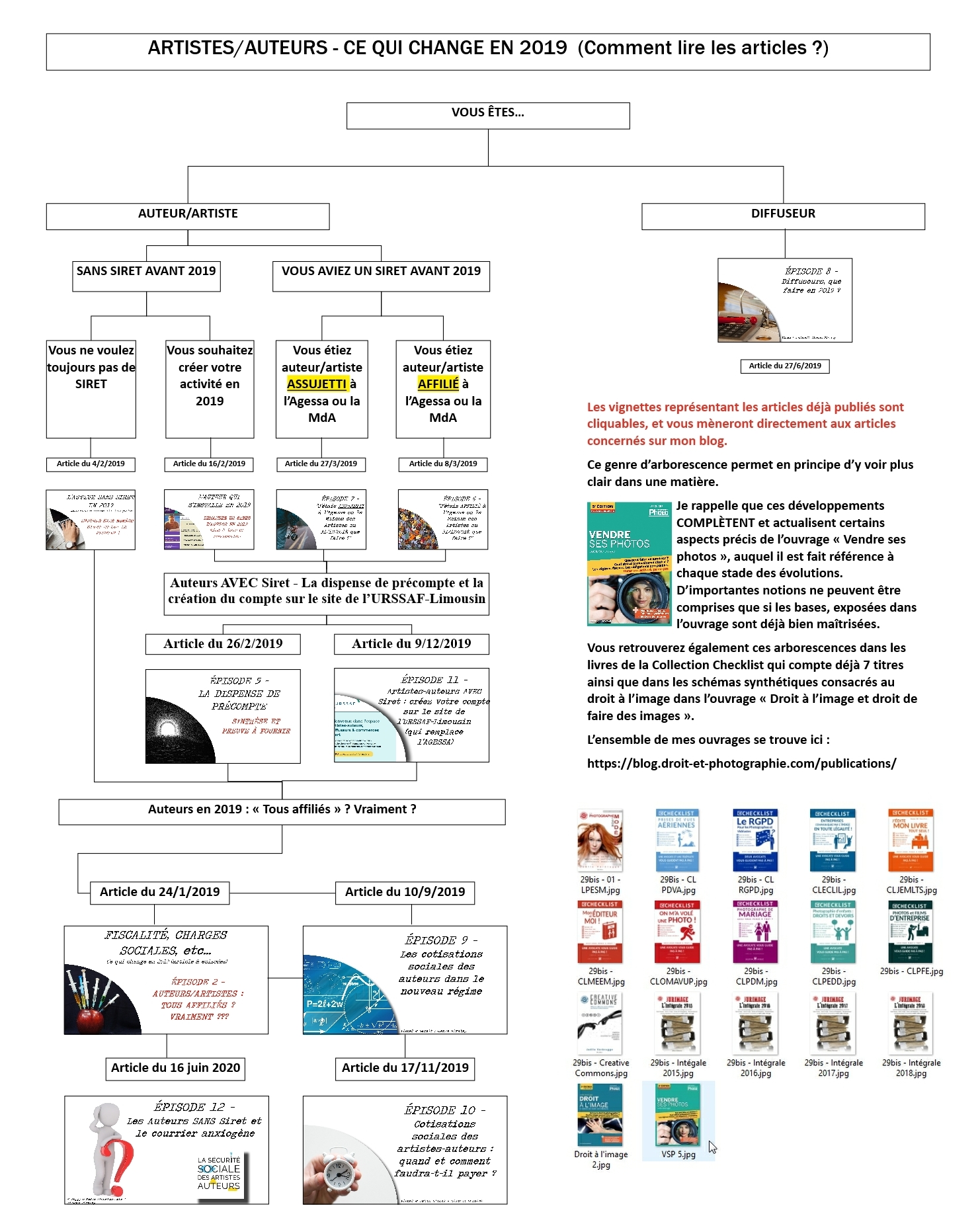

Si vous avez raté les premiers épisodes de cette saga, je vous conseille d’examiner tout d’abord les premiers épisodes de cette série, et notamment les les articles intitulés :

. “L’auteur sans Siret en 2019” (Article du 24/2/2019)

et

. “Épisode 8 – Diffuseurs, que faire en 2019 ?” (Article du 27/6/2019)

Vous trouverez la synthèse visuelle de l’ensemble de ces articles au bas de cette page. Vous en retiendrez notamment que :

. Les auteurs qui perçoivent des droits d’auteur SANS être titulaires d’un SIRET pour leur activité doivent toujours faire l’objet d’un précompte de cotisations sociales (situation identique aux ex-“assujettis” dans le régime d’avant 2019). Ce précompte ne leur donne droit en principe à aucune couverture sociale.

. Ils déclarent leurs droits d’auteur, au niveau fiscal, en “traitements et salaires”.

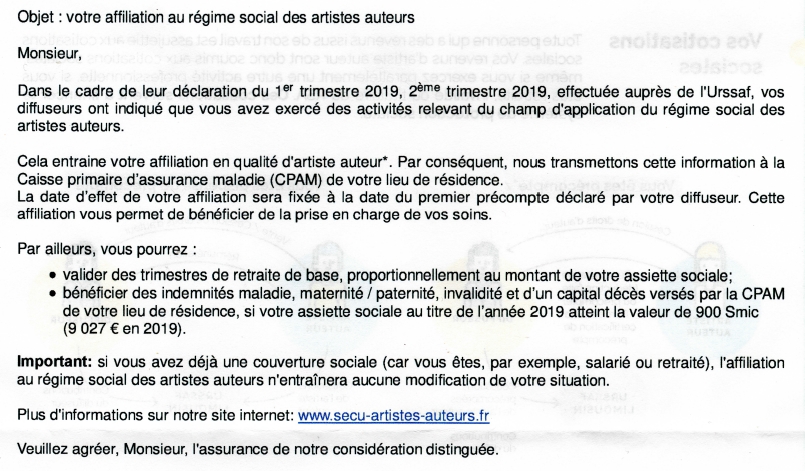

Que dit le courrier récemment reçu par les auteurs sans Siret ?

Or, ces mêmes auteurs sans Siret ont reçu, depuis quelques jours, un courrier de la Sécurité Sociale des Artistes Auteurs qui les inquiète et les interpelle.

Le corps du courrier est rédigé de la façon suivante, identique pour tous les auteurs concernés par cet envoi :

Pourquoi faut-il s’inscrire sur le site de l’URSSAF du Limousin ?

Ce qui inquiète les auteurs – et je peux le comprendre puisque la communication de ce type d’administration n’est jamais limpide – c’est la perspective d’une inscription sur un site officiel destiné à collecter des cotisations sociales, et ce alors que :

. N’ayant pas de n° Siret, leurs cotisations sont déjà précomptées à la source par les diffuseurs qui leur versent des droits (notamment et surtout les éditeurs). Cela vise notamment les droits à la retraite, qui ont donc été rajoutés aux montants précomptés à l’occasion de la réforme, ce qui a – notons-le – déclenché le scandale concernant les ex-auteurs assujettis depuis des années et pour lesquels aucune cotisation retraite n’avait été perçue par l’Agessa.

. Ils ont DÉJÀ une couverture sociale liée à une autre activité professionnelle.

Ces auteurs ne voient donc pas l’intérêt et la finalité d’une telle inscription, d’autant que – pour certains – ils peuvent s’être vus refuser l’affiliation à l’AGESSA (dans l’ancien mode de fonctionnement, donc avant 2019) faute de revenus suffisants.

À quoi sert cette inscription ?

Dans la plupart des cas, les montants perçus par ces auteurs ne dépassent pas quelques dizaines ou centaines d’euros par an. Ils sont très largement majoritaires dans ce cas.

Pour eux, l’inscription n’aura pas d’autre finalité que de vérifier si leurs diffuseurs ont bien précompté et versé les cotisations sociales qui correspondent aux cessions de droits qui leur ont été payées. D’autant qu’ils sont dans la très grande majorité des cas bénéficiaires d’une couverture sociale en raison d’une autre activité professionnelle.

Pas de stress, donc : NON, il n’y aura pas d’autre montant à payer de leur côté ! Dormez en paix !

Et pour ceux qui dépasseraient certains seuils de revenus ?

Dans l’un des deux articles auxquels je me référais au début de mon article d’aujourd’hui (“Tous affiliés ? Vraiment ?”) j’évoquais différents seuils de revenus.

Dans l’un des deux articles auxquels je me référais au début de mon article d’aujourd’hui (“Tous affiliés ? Vraiment ?”) j’évoquais différents seuils de revenus.

Lorsqu’un auteur sans Siret dépasse ces seuils, il pourrait par contre être amené à devoir payer certaines cotisations supplémentaires qui, dans le meilleur des cas, lui valideront 4 trimestres de retraite supplémentaires sans, par contre, lui octroyer de couverture sociale puisqu’il est déjà couvert ailleurs.

Et pour ceux qui gagneraient beaucoup plus ?

Les auteurs qui gagneraient vraiment beaucoup sans toutefois disposer d’un SIRET auront tout intérêt, à mon sens, à s’inscrire comme auteurs au niveau du Fisc, à disposer ainsi d’un Siret ce qui, au moins, optimisera l’aspect fiscal et social de leurs cotisations. Idéalement, même, ils auraient intérêt à choisir au moment de leur inscription un régime fiscal de déclaration contrôlée afin d’être sûrs de pouvoir déduire en frais l’intégralité des coûts de leur activité (cotisations sociales comprises). Mais même en optant pour un régime “simplifié” (Micro-BNC), le pourcentage du chiffre d’affaires déduit au titre des frais sera de 34%, ce qui est déjà plus intéressant que les 10% pris en compte pour les déclarations en traitements et salaires.

Mais cela est un autre débat…

Et pour ceux dont plus de 50% des revenus seraient constitués de droits d’auteur ?

Enfin, une personne qui aurait plusieurs activités et dont les droits d’auteur dépasseraient 50% de l’intégralité des revenus basculera automatiquement dans la sécurité sociale des artistes auteurs. Ce qui peut être plus intéressant pour elle si son autre activité est une activité indépendante, mais peut, par contre, présenter un inconvénient si son activité parallèle est celle d’un salarié ou d’un fonctionnaire.

S’il subsiste un petit doute sur la base exacte qui sera prise en compte pour ce calcul, il SEMBLE qu’il s’agisse des revenus bruts (dont, pour un photographe indépendant, de son chiffre d’affaires et non de son bénéfice). Ce point précis reste à confirmer !

La synthèse des articles sur ces sujets

Je vous renvoie à l’article “Synthèse” pour bien visualiser comment s’articulent les différents articles publiés au fil des mois sur ces sujets (cliquez sur le visuel ci-dessous).

* * *

J’espère vous avoir ainsi éclairés et vous souhaite une excellente journée.

Joëlle Verbrugge (avec la collaboration d’Éric HAINAUT que je remercie)

Bonjour et merci pour la limpidité de votre explication.

J’ai cependant une question : j’ai une société qui produit des modules de formation digitale. Je suis dans le cas d’un auteur que j’aimerais embaucher pour traiter un sujet, mais qui ne dispose pas de SIRET (il est intermittent du spectacle). Puis-je le rémunérer sous forme de droits d’auteur ?

Merci d’avance