Épisode 7 – J’étais ASSUJETTI à l’Agessa ou la MdA au 31 décembre 2018, que dois-je faire ?

Publié le 27 mars 2019

Sommaire

Bonjour à tous,

Suite des articles sur les changements de 2019 en ce qui concerne la sécurité sociale des artistes/auteurs.

J’évoquerai aujourd’hui le cas des très nombreux auteurs qui, jusqu’à fin 2018, étaient « ASSUJETTIS » à l’Agessa ou à la Maison des Artistes.

Par conséquent, ce article ne vous concerne que si :

. Vous aviez déjà un n° SIRET d’auteur avant le 31/12/2018

. Vous établissiez auparavant des notes d’auteur AVEC retenues de précompte

. Et les cotisations sociales qui étaient ainsi retenues à la source (« précomptées ») ne vous apportaient pas de réelle couverture sociale.

Que faire désormais ?

Procédons par voie de questions/réponses, dans l’ordre qui me paraît le plus logique, en fonction notamment des questions qui me sont posées chaque jour.

Dois-je m’inscrire immédiatement sur le site de l’URSSAF du Limousin ?

J’ai évoqué dans les précédents articles que l’Agessa et la Maison des Artistes seraient, pour ce qui concerne la perception des cotisations sociales, remplacées par l’Urssaf du Limousin (quel que soit le lieu de votre activité – Non, ce n’est pas une erreur dans mon texte comme on me le suggère tous les jours, même si vous habitez à l’autre bout de la France !).

Les auteurs qui étaient ASSUJETTIS à l’Agessa ou à la Maison des Artistes avant le 31/12/2018 ne doivent POUR L’INSTANT pas encore s’inscrire sur le site de l’URSSAF du Limousin. À la fin de l’année 2019 (on parle de septembre ou octobre, mais ça reste à confirmer), ils devront s’y créer un compte, mais nous verrons cela en temps utile).

Pas de stress donc pour l’instant en ce qui concerne ce site précis.

Alors je n’ai rien à faire du tout ?

Je n’ai pas dit ça…

Comme je vous l’indiquais dans un précédent article (voir l’épisode 2 de cette série d’articles, sous le titre « Épisode 2 – Auteurs : tous affiliés ? Vraiment ? »), tous les artistes qui disposent d’un numéro Siret fonctionneront donc à partir de 2019 comme le faisaient les affiliés avant 2019.

REMARQUE : Il existe sur cette question un grand flou très peu artistique, certaines sources souvent crédibles annonçant qu’il faut bien effectuer la déclaration dont je parle ci-dessous, et d’autres sources, tout aussi crédibles, annonçant le contraire…

Ce qui est reproduit ci-dessous concerne donc l’hypothèse où il faut déclarer les revenus 2018. Je n’ai pas autorité pour arbitrer ce qui semble bien être une petite gué-guerre administrative, mais tenais donc à vous préciser qu’à ce jour, il est difficile de se faire une opinion 100% claire et parfaitement argumentée.

Et pour cela, il va falloir remplir un dossier et l’envoyer :

. à l’AGESSA si votre activité dépend de celles qui sont encore contrôlées par cet organisme (notamment les auteurs-photographes, les compositeurs, auteurs d’ouvrages, etc.)

. à la Maison des Artistes si votre activité dépend de celles qui sont encore contrôlées par la Maison des Artistes (notamment peintres, sculpteurs, graphistes).

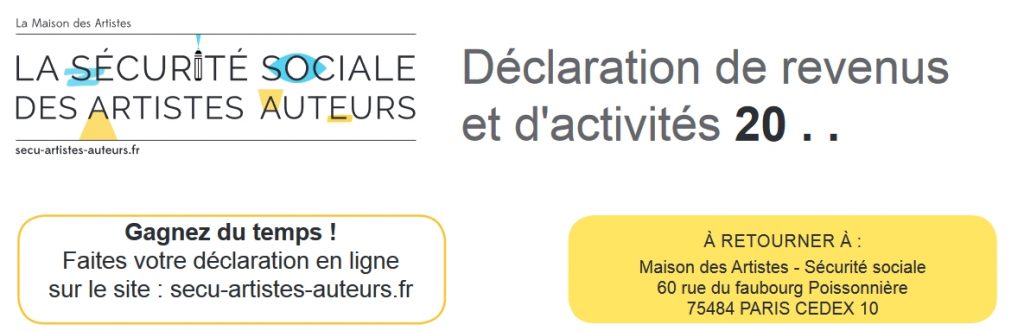

Pour ce faire, vous allez tout d’abord télécharger un dossier (je vous ai rassemblé les formulaires ci-dessous, car celui de l’Agessa était un peu compliqué à dénicher) :

Déclaration de revenus et d’activités Agessa

Déclaration de revenus et d’activités MDA

Les formulaires sont identiques, seul l’intitulé de l’organisme varie, les deux étant par ailleurs établis à la même adresse.

Si vous ignorez duquel des deux organismes dépend votre activité, je vous suggère de cliquer sur le visuel ci-dessous, qui vous mènera sur la page explicative :

Notez que vous pouvez faire cette déclaration en ligne (secu-artistes-auteurs.fr) mais je vous conseille malgré tout de faire à tout le moins un brouillon papier afin d’être sûr d’avoir au préalable rassemblé toutes les informations nécessaires. Parmi celles-ci figurera votre déclaration de revenus pour cette activité artistique (2035 si vous êtes en déclaration contrôlée et 2042 C pro dans tous les cas). Il faut donc l’avoir faite au préalable.

Notez que vous pouvez faire cette déclaration en ligne (secu-artistes-auteurs.fr) mais je vous conseille malgré tout de faire à tout le moins un brouillon papier afin d’être sûr d’avoir au préalable rassemblé toutes les informations nécessaires. Parmi celles-ci figurera votre déclaration de revenus pour cette activité artistique (2035 si vous êtes en déclaration contrôlée et 2042 C pro dans tous les cas). Il faut donc l’avoir faite au préalable.

Si vous l’adressez au format papier, je ne peux que vous recommander de le faire par recommandé, et bien sûr de conserver une copie complète de ce que vous avez rempli et envoyé.

Pour l’instant personne. Il n’y a donc PLUS à calculer de précompte dans vos notes d’auteur.

Vos cotisations sociales afférentes aux droits d’auteur et revenus perçus en 2019 seront à déclarer en 2020 sur ce fameux site de l’URSSAF du Limousin. Et dès lors, vous paierez en 2019 les cotisations sociales en fonction des revenus de 2019, puis en 2021 les cotisations calculées sur base des revenus de 2020 etc. Celles relatives aux revenus de 2018 vous seront appelées par l’Agessa ou la Maison des Artistes.

Ne dépensez donc pas tout votre chiffre d’affaires en vous ruant sur le dernier boîtier à la mode et ses objectifs, car vous risquez sinon d’avoir de mauvaises surprises l’année prochaine.

Je reviendrai sur cette question en détails (et en chiffres) dans un prochain article, puisqu’il sera question à ce moment de tous les auteurs. Ceci m’évitera les répétitions.

Comment doivent se présenter mes notes d’auteur en 2019 et ensuite ?

Puisque vos diffuseurs n’ont plus à retenir de précompte, ils vous verseront l’intégralité des montants qu’ils vous doivent. Et c’est sur ces sommes perçues que je vous conseille donc de provisionner ce qui sera nécessaire pour acquitter vos cotisations l’année prochaine.

J’ai déjà mis à disposition les modèles, mis à jour, des notes d’auteur. Il n’y a plus à présent que deux déclinaisons de ce modèle-type (contre 4 par le passé), c’est-à-dire une version AVEC TVA (si vous êtes assujetti à cette taxe) et une version SANS TVA si vous exercez en franchise de TVA (c’est-à-dire en pratique en régime fiscal Micro-BNC sans avoir dépassé les seuils qui vous obligent à vous y assujettir.

Je remets ci-dessous les liens pour accéder à ces deux documents excel qui vous aideront à établir vos notes d’auteur.

S’il vous plaît, lisez bien l’ensemble de mes articles. Je reçois 10 à 20 eMails par jour me demandant pourquoi je ne parle que de l’URSSAF du Limousin, et pourquoi les notes d’auteur ne contiennent plus que les versions sans précompte, et insistant encore et encore pour que je transmette des versions avec les cellules « dé-protégées »… Le temps passé à répondre à tout cela est ahurissant… Je rappelle qu’il existe un article pour vous orienter dans tous ces  changements. Cliquez ICI pour y accéder si la philosophie générale des modifications n’est pas encore bien perçue.

changements. Cliquez ICI pour y accéder si la philosophie générale des modifications n’est pas encore bien perçue.

Mon diffuseur prétend qu’il doit encore retenir le précompte, comment lui prouver le contraire ?

Si vous avez bien un numéro Siret, votre diffuseur a tort !

Pour l’instant, les attestations de dispense de précompte nouvelle formule ne sont pas encore disponibles. Mais il y a une solution alternative, pour patienter. Je vous invite à examiner l’article que je publiais à ce sujet en cliquant sur la vignette ci-contre.

Pour l’instant, les attestations de dispense de précompte nouvelle formule ne sont pas encore disponibles. Mais il y a une solution alternative, pour patienter. Je vous invite à examiner l’article que je publiais à ce sujet en cliquant sur la vignette ci-contre.

Vous n’en n’aviez déjà pas avant ! Cela ne change donc rien. Vous faites, pour cette année – du moins jusqu’aux premiers appels de cotisations sociales – l’économie des CSG, CRDS etc. mais votre situation personnelle ne change pas encore réellement. Vous aviez, par le passé, intérêt à avoir une couverture sociale à un autre titre (emploi salarié parallèle, personne à charge, etc.) et ceci reste valable cette année.

Cela le restera d’ailleurs en partie les années suivantes, en fonction de vos revenus, comme je l’expliquais aussi dans un précédent article (cliquez également sur la vignette pour y accéder).

Cela le restera d’ailleurs en partie les années suivantes, en fonction de vos revenus, comme je l’expliquais aussi dans un précédent article (cliquez également sur la vignette pour y accéder).

Sachez également que pour le passé, il existe des possibilités de valider des trimestres de retraite malgré que vous étiez assujetti. Mais ceci nous emmènerait dans trop de détails, je ne vais pas m’y attarder pour l’instant. Ceci impliquera bien sûr le paiement de cotisations sociales complémentaires. Cela correspond à ce qu’on appelait, avant 2019, une « affiliation à titre dérogatoire ». Je vous invite à vous rapprocher de l’Agessa ou de la Maison des Artistes (puisqu’il s’agit des droits acquis avant 2019) à ce sujet si vous souhaitez en savoir plus.

Donc mes diffuseurs n’ont plus à déclarer quoi que ce soit à l’Agessa ou la Mda ou à l’URSSAF ?

Ce serait trop simple…

Vos diffuseurs doivent dès à présent (je leur consacrerai un article dès que possible) se créer un compte diffuseur sur le site de l’URSSAF du Limousin. Inutile de dire que pour l’instant (mars 2019), c’est un peu lent ! L’un de mes éditeurs a fait une demande il y a un mois, la procédure est en cours… on lui annonçait 24h pour la finalisation, mais on en est loin. Très loin…

LORSQUE ce fameux compte sera enfin créé et finalisé, le diffuseur devra y déclarer les montants qu’il vous verse, non plus pour que soient payées en ligne les cotisations sociales précomptées (puisque je viens de dire qu’il n’y a plus lieu de les précompter) mais pour que soient payées, par contre, les « contributions diffuseur », c’est-à-dire les 1,10% destinés à aider au financement de la sécurité sociale (1%) et de la formation professionnelle (0,10%) des auteurs.

On peut regretter que, tant qu’à réformer, le législateur n’ait pas prévu que tout soit versé par l’auteur, ce qui aurait simplifié les choses pour les petits diffuseurs, peu habitués à ce mécanisme, et qui continuent à voir ce type de paiement comme des obstacles administratifs, qui pourraient bien les inciter à ne travailler qu’avec des artisans « pour que ce soit plus simple ».

Je suis perdu(e), je ne comprends plus rien !?!

Un exemple chiffré devrait vous aider.

Imaginons qu’en 2019, votre diffuseur vous doive 100 € de droits d’auteur.

Les choses se passeront de la façon suivante :

. Vous allez établir une note d’auteur pour 100 €, en utilisant si vous le souhaitez l’un de mes modèles (voir plus haut).

. Si vous êtes assujetti à la TVA, bien sûr, vous y ajoutez aussi cette TVA (10%, s’agissant d’une cession de droits)

. Votre diffuseur vous paie 100 € (éventuellement avec 10 € de TVA en plus)

. De votre côté, vous continuez votre activité, vous tenez votre comptabilité proprement, de façon à pouvoir, au moment voulu, vous inscrire sur le Site de l’URSSAF du Limousin (fin 2019) et déclarer ensuite vos revenus de 2019 (courant 2020) pour que des cotisations sociales vous soient appelées ensuite par l’URSSAF du Limousin.

. De son côté, le diffuseur va déclarer à la fin du trimestre les 100 € qu’il vous a payés, en vous identifiant précisément à l’aide de votre numéro de sécurité sociale (il aura au préalable inséré vos coordonnées complètes, y compris votre N° Siret).

. Et sur ces 100 € qu’il déclarera avoir versés, il devra simplement payer 1,10 € (donc 1,10 %, j’ai simplifié mon exemple volontairement) au titre des contributions diffuseur.

. Enfin, vous devez donc déclarer dès maintenant vos revenus de 2018 à l’Agessa ou à la Maison des Artistes comme indiqué plus haut, à l’aide du formulaire adapté, puis attendre qu’on vous appelle des cotisations sur ces revenus artistiques (j’ignore si cela sera encore en 2019 ou s’il faudra attendre 2020).

Est-ce ainsi plus clair ?

Bah non ! Logique ! Pas de sortie d’argent, pas de frais déductibles. Vous pourrez vous rattraper à ce niveau en 2020 !

Oui, en principe. Je n’ai pas vu de trace d’une modification du forfait de 34% applicable au chiffre d’affaire des professionnels en Micro-BNC pour les artistes/auteurs cette année. Vous serez donc gagnants si, au total, vos frais et charges diverses n’atteignent pas réellement 34% de votre chiffre d’affaires.

* * *

À très bientôt pour la suite du feuilleton.

Joëlle Verbrugge

(Toujours avec la complicité d’Éric HAINAUT sur cette série d’articles)

Photo de la vignette : Photo by Jakob Owens on Unsplash

Encore merci pour tout ce travail de recherche et d’explication !

Merci !

Bonjour Joëlle,

Merci beaucoup pour vos articles et vos livres qui nous éclairent tant !

J’ai une question : Pourquoi l’urssaf du Limousin alors que…. Non je plaisante.. 😉

Plus sérieusement, vous dites qu’il faut déclarer nos revenus 2018 auprès de l’Agessa, je pensais que cela n’était pas nécessaire lorsque l’on procédait au précompte ?

Bonne journée,

Stéphane

S’il vous plaît, lisez bien tous les articles..

toutes les réponses sont dedans…

Je vais finir par y laisser ma peau… 🙁

Bonjour,

Merci pour tous ces articles, que je suis de près en tant qu’auteur.

Je ne sais pas si je peux être utile, en disant que je suis allé voir comment déclarer mes revenus 2018 à l’Agessa, en suivant le lien que vous proposez : l’Agessa invite à déclarer en ligne, j’ai suivi le lien, et j’ai trouvé l’information suivante :

“[Artistes auteurs] Avis d’imposition 02/08/2019

Depuis plusieurs années, pour faciliter vos démarches, nous recevons les éléments de votre avis d’imposition directement de la part de l’administration fiscale.

Il n’est donc pas nécessaire de nous adresser votre avis d’imposition 2019 sur les revenus 2018. ”

Pour ma part effectivement je déclare mes revenus BNC (… zéro, pour l’instant : ), en complément de ma déclaration de revenu salarié. Donc a priori, rien à déclarer à l’Agessa …

Ou alors c’est trop simple pour être vrai !

DS

Bonjour à tous et à Joelle en particulier,

Tout d’abord, merci et encore merci pour ce travail titanesque qui nous est d’une grande aide.

Voilà plusieurs jours que je relis vos articles…et je suis complètement concerné par l’épisode 7.

Ce faisant, une question de stratégie se présente à moi maintenant: j’ai donc le choix entre (laborieusement..) remplir ce dossier pour l’Agessa après avoir terminé ma 2035 et 2042CPro (des revenus 2018), ou, produire un avis de situation SIRENE comme mentionné dans votre Episode 5 ((Arrêté du 1/2/2019, JORF n°0047 du 24/2/2019, Article 3).)

Puis, chronologiquement parlant, m’inscrire à l’Urssaf du Limousin aux environs de l’automne 2019, cela ne change pas bien sûr.

Et je me dis qu’au regard des possibles complications et erreurs humaines de production et traitement de dossier Agessa, sans compter les délais globaux.., j’ai le pressentiment que de présenter à mes diffuseurs l’avis de situation Sirene est au final bien plus rapide pour moi….me permettant de dégager du temps (précieux!) pour mon activité.

Suis je le seul à penser ainsi? (Ou vous aurais je mal lu et interprété à tort…?)

Merci.

Bonjour,

Je crois que vous faites fausse route.

Si vous êtes concerné par mon épisode 7, c’est que vous avez un Siret depuis avant 2019…

Et si c’est le cas, vous n’avez plus le choix.. il faut déclarer vos revenus à l’Agessa, et fonctionner désormais sans précompte…

Bien à vous

Joëlle Verbrugge

Merci infiniment ! Vous êtes notre ange gardien 😉

J’ai bien lu et relu vos articles, et comme le monsieur plus haut dans les commentaires, j’ai pas compris pourquoi cette année les anciens assujettis nous devions faire une décla des revenus 2018 auprès de l’agessa et non pas commencer ces nouvelles démarches l’année prochaine avec une décla des revenus 2019 ?

Je vous crois sur parole et je vais le faire mais je serais ravi de comprendre pourquoi, s’il y a un pourquoi 😉

A nouveau, mille mercis,

Mike

Bonjour

Bonjour Joelle

je vous suis depuis quelques temps mais là j’ai une question!

j’ai rempli un formulaire pour être inscrite à l’agessa en 2018 après m’être rayé du RSI pour être considérée en tant auteur photographe

j’ai reçu une situation au repertoire sirène avec un numero Siret le meme qu’auparavant , je ne sais pas pourquoi

je ne sais plus comment faire pour payer mes impôts 2018 puisque qu’on me renvoie toujours sur le site Agessa

que dois je faire pour être inscrite à L’agessa?

merci beaucoup pour votre réponse

helene

Etes-vous sûre que TOUT le Siret est identique ?

Il est normal que le SIREN (le 9 premiers chiffres) soit identique, mais en principe ce qui suit les 000 à la fin doit varier.

Bien à vous

Joëlle Verbrugge

Merci à vous pour toutes ces info , une très grande aide

merci pour cet article !

Merci beaucoup Joëlle pour ces informations si précieuses.

Bonjour,

Merci beaucoup pour toutes ces infos!

Trois questions (après avoir bien regardé tous les articles, enfin je crois… :-)) :

1. Remplir la déclaration Agessa en ligne nécessite d’avoir un numéro Agessa, ce qu’on ne possède pas lorsqu’on était jusqu’ici seulement assujetti. Comment faire?

2. Sur le flash info Auteurs (visible dans “Actualités” sur le site de l’Agessa) il n’est pas mentionné que l’on doive remplir la déclaration Agessa des revenus 2018, seulement s’inscrire à l’Urssaf. Les ex- assujettis sont-ils considérés comme des “nouveaux”, et donc déclarer un début d’activité à l’urssaf?

3. Est-ce que remplir la déclaration Agessa pour les revenus 2018 évite que l’appel des cotisations que nous recevrons en 2020 soit calculé de façon forfaitaire (1505 € pour les deux premiers trimestres)?

Grand merci!

Il semble en effet que quelques infos soient contradictoires. Je vérifie ça aujourd’hui, enfin du moins dès que je trouve une réponse fiable.

Bonjour Joëlle,

Sur leur page facebook, la sécurité sociale des artistes auteurs indique que ceux qui étaient affiliés en 2018 ne sont pas concernés par la déclaration.

https://www.facebook.com/324802707960942/posts/627720567669153?sfns=mo

Bonjour,

Ils parlent de ceux qui étaient “assujettis”, mais donc en effet je vais vérifier ce qui se passe.

Oui pardon je me suis trompé. Je voulais bien dire assujetti.

Bonjour,

Personne ne comprends cette phrase mystérieuse

Je me suis renseigné auprès des différents interlocuteurs que j’ai auprès de l’Agessa… mais pas de réponse !

Il est évidement qu’un Artiste auteur qui a débuté en 2018, donc qui était assujéti, doit faire sa déclaration annuelle 2018 au 30/4/2019

Merci Eric !

Ils vont finir par nous faire tourner chèvres 🙂

Bonjour et merci Éric,

Mais pourquoi est-ce si évident? Moi même je ne comprends pas. On ne faisait pas de tel déclaration avant. A quoi cela sert de le faire pour 2018?

S’il vous plait, relisez bien mes articles.Comme je l’expliquais, tous les auteurs avec Siret vont devoir payer les cotisations sociales comme le faisaient avant les seuls affiliés.

donc pour cela, il faut que l’URSSAF connaisse le montant des revenus.

Tout cela est parfaitement logique…

Joëlle Verbrugge

Bonjour,

Comme Lucas, quelque chose m’échappe, même après relecture des articles.

Ceux qui étaient assujettis depuis plusieurs années ont déjà payé, comme d’habitude, leurs cotisations sociales 2018 par le système du précompte.

Que ces auteurs doivent s’inscrire à l’urssaf fin 2019 afin de pouvoir déclarer en avril 2020 les revenus 2019, ça je comprends, c’est logique.

Mais quelle est l’utilité pour ces “ex-assujettis” de déclarer des revenus 2018 sur lesquels, comme je le disais plus haut, les cotisations sociales ont déjà été prélevées?

Je ne doute pas qu’il y ait une logique… mais elle m’échappe! 🙂

Merci encore pour tout votre travail et cet espace d’échanges.

Ils vont tenir compte des précomptes versés bien sûr

Regardez le tableau dans la page 3 de la déclaration à faire… il permet aussi d’indiquer les montants qui ont déjà fait l’objet de précomptes…

Je vais remplir cette déclaration, ça ne me pose pas de problème, mais je pense que je n’arriverai jamais à comprendre pourquoi on demande aux ex-assujettis de remplir cette déclaration pour 2018 alors qu’on ne leur a jamais demandé pour 2017, 2016, 2015…

En quoi donc cette année 2018 est-elle différente des précédentes?

J’aurais encore compris l’utilité de cette déclaration si elle avait permis que les deux premières cotisations à payer début 2020 soient estimées en fonction des revenus 2018. Mais non, il est dit clairement que “les deux premiers appels de 2020 seront calculés de manière provisionnelle sur la base de 150 fois la valeur du Smic, soit 1505 euros”. Donc de la même façon pour tous.

Je comprendrai peut-être un jour… 🙂

Daniel M, donc si je comprends bien, moi qui déclare à peine 2500€ au titre des BNC, l’URSSAF en début d’année 2020 va me réclamer 1505€? Même si plus tard ils vont me les rembourser, comment veulent-ils que je sorte une telle somme?

Non, on ne nous demandera pas 1505 €, nos cotisations seront calculées sur une base forfaitaire de revenus de 1505 euros par trimestre, et ceci pour les deux premiers trimestres, c’est-à-dire tant que nos revenus 2019 ne seront pas connus par l’urssaf.

Ensuite, lorsque nos revenus 2019 seront connus (nous ferons notre déclaration à l’urssaf fin avril 2020), nos cotisations suivantes seront ajustées en fonction de nos revenus réels.

C’est du moins ce que j’ai compris page 4 de ce pdf déniché sur le site de l’Agessa

http://www.secu-artistes-auteurs.fr/sites/default/files/pdf/Flash%20Infos%20artistes%20auteurs%20%232.pdf

Mais je ne suis pas expert en la matière et Joëlle me corrigera si je me trompe…

J’ai téléchargé mon avis de situation au répertoire SIRENE et, surprise, j’ai vu qu’on m’avait arbitrairement attribué le code APE 9001Z Arts du spectacle vivant.

Alors que l’on m’avait attribué, ce qui était logique, le code NAF 923A au début de mon activité de photographe.

Mon nouveau code APE devrait normalement être 9003B Autres activités artistiques.

Est-ce important? Faut-il demander à changer?

Merci de vos conseils…

Merci beaucoup pour votre travail. Vous êtes la providence même.

Bonsoir Joëlle, bonsoir à tous,

Je remonte ce fil après une lecture attentive de son contenu et des différents messages des participants.

Je suis personnellement Auteur-Photographes depuis 2010 assujetti AGESSA et la question d’envoi ou non de la déclaration de revenus AGESSA 2018 me préoccupe sérieusement car je n’en comprends pas la nécessité ?

D’après les AGESSA, les Auteurs déjà assujettis depuis les années antérieures n’auraient pas à remplir ce formulaire ? la déclaration ayant été faite -comme l’a justement relevé Lucas-depuis leur page Facebook…

Qu’en est-il de votre coté ? pouvez-vous nous confirmer ou nous infirmer cette information ?

Je profite enfin de ce message pour m’allier aux remerciements précédents et vous faire part de ma gratitude pour votre professionnalisme et votre altruisme dédiés aux tracas de notre profession…je suis vos conseils à travers vos ouvrages et votre blog depuis des années et je peux vous assurer que votre savoir a éclairé ma lanterne (de photographe) à de très nombreuses reprises .

Un grand merci pour votre dévouement Joëlle !

Bien à vous,

Sébastien.

Bonjour à tous,

Suite au message de Sébastien, je suis allé sur la page facebook de l’agessa https://www.facebook.com/secuartistesauteurs/ et j’ai parcouru les commentaires qui ont suivi la publication du message du 25 mars signalé par Lucas.

A deux reprises, en réponse aux questions de Lucas et de Caroline Anne, l’Agessa confirme que les assujettis 2018 n’ont pas de déclaration à faire auprès de leurs services pour les revenus 2018 et que leur seule démarche consistera à s’inscrire auprès de l’urssaf fin 2019.

Je ne sais pas si mon message va éclaircir la situation ou l’embrouiller davantage… 🙂

Amicalement

Daniel

Bonjour

Si la situation est embrouillée, je vous rassure, cela n’est pas votre faute

En effet ces infos diffusées sur la page FB est sont étonnantes.

je redemande son avis à Eric Hainaut par mail à l’instant, il a peut-être accès à d’autres infos plus récentes.

Interrogé à l’instant par mes soins, Eric HAINAUT me répond dans les termes suivants :

“Comme personne n’y comprend rien, j’ai interrogé la présidente du CAAP (Comité des Artistes Auteurs Plasticiens) qui a participé aux réunions de réforme de la sécurité sociale des auteurs. Celle-ci affirme qu’il faut bien faire une déclaration en 2019”.

(Réponse d’Éric Hainaut par mail il y a quelques minutes)

Pour ma part, j’avoue qu’il règne à propos de cette question un flou juridique assez incroyable.

Joëlle Verbrugge

J’ai trouvé ce commentaire sur FB….

c’est à devenir chèvre…

Bonjour, vous nous confirmez bien que les auteurs assujettis à l’AGESSA en 2018 n’ont pour le moment aucune déclaration à faire et doivent donc attendre la fin de l´année 2019 pour s’inscrire auprès de l’URSSAF du Limousin pour déclarer leurs revenus 2019?

Sécurité sociale des artistes auteurs

Sécurité sociale des artistes auteurs: Si vos revenus 2018 ne dépassaient pas le seuil d’affiliation, vous n’avez pas de démarche à faire jusqu’à la fin de l’année. Je vous recommande la lecture de notre fiche pratique destinée aux ex-assujettis à l’Agessa : http://bit.ly/2Utajkr

Puisque l’agessa elle-même nous dit clairement que les ex-assujettis agessa n’ont pas de déclaration à envoyer pour les revenus 2018, et puisque c’est mon cas, je n’envoie pas de déclaration pour l’instant. J’attends que le brouillard se dissipe… 🙂

Les avis divergents (déclaration ou pas déclaration) s’expliquent peut-être par le fait que les “assujettis MDA” remplissaient une déclaration annuelle de leurs revenus (et doivent donc bien sûr le faire à nouveau en 2019), contrairement aux “assujettis AGESSA” qui, eux, ne remplissaient pas de déclaration annuelle de leurs revenus (ils réglaient leurs cotisations sociales par le système du précompte).

Bonsoir à tous,

Décidément, cette question de “déclaration or not déclaration” commence à devenir de plus en plus préoccupante tant on lit tout et son contraire.

N’arrivant pas à obtenir de réponse à priori sûre à 100%, je rejoins l’avis de Daniel et ne remplirai pas cette déclaration non plus pour cette année.

Je suis assujetti AGESSA depuis plusieurs années sans jamais avoir dépassé le fameux seuil d’affiliation et je m’en remets donc strictement à la réponse des AGESSA pour mon cas:

“(…)Si vos revenus 2018 ne dépassaient pas le seuil d’affiliation, vous n’avez pas de démarche à faire jusqu’à la fin de l’année (…)”

Une chose par contre m’intrigue sur laquelle j’espère que Joëlle pourra prendre le temps de revenir et nous de nous expliquer:

Joëlle: quel critère juridique vous faisait dire dans votre article n°7 que les auteurs-photographes assujettis AGESSA en 2018 devait remplir cette déclaration de revenus et activités en 2019 ?

Surtout maintenant que les AGESSA disent nous en dispenser ?

D’avance merci pour vos réponses et votre aide.

Belle soirée à tous,

Sébastien.

Tout d’abord et comme d’autres avant moi, un grand merci à Joëlle et Eric pour le temps passé à nous éclairer !

Je partage les interrogations de Cécile, Daniel et Sébastien, et je me contenterai d’ajouter ces deux commentaires.

Je suis tenté de ne pas retenir l’hypothèse évoquée par Daniel, selon laquelle cette déclaration des revenus 2018 pourrait permettre à l’URSSAF de mieux “calibrer” les premiers appels de cotisations 2020. Le flash Info auteurs coédité par l’URSSAF et l’Agessa indique en effet que ces appels seront modulables (à l’initiative de l’auteur) jusqu’à 15 jours avant l’échéance.

Dès lors, cette déclaration des revenus 2018, si elle doit être faite, ne pourrait avoir pour raison d’être que d’appeler un complément de cotisation. Mais cela signifierait que la réforme, à effet du 1er janvier 2019, porte en réalité sur les revenus encaissés dès 2018, donc pour des prestations réalisées en 2018 voire avant.

C’est ce qui m’étonne un peu dans l’esprit, mais je ne suis pas un spécialiste du droit social.

Bonjour,

Je partage à 100% l’avis de Sébastien ainsi que les interrogations.

Très bonne journée à tous.

Didier

Bonjour à tous,

Bon, au moins cela me rassure un peu, je constate que l’on patauge tous gaiement dans ce sombre bourbier !

Nous avons perdu Joëlle pour le moment…mais espérons que les chemins de traverse sur lesquels elle semble aussi se perdre actuellement seront à même de lui faire éclairer nos lanternes au final !

HELP Joëlle !

😉

Vous ne m’avez pas “perdue”… je suis juste en train de rédiger un bouquin, tout en veillant à (essayer d’)avancer mes dossiers… et submergée par des centaines de mails qui posent les mêmes questions auxquelles je n’ai malheureusement pas de réponse 100% fiable sur ce point précis.

J’y passe des heures et des heures… rien que pour trier les mails qui arrivent.

Il faut aussi que je vive de mon métier. Et si des instances comme l’Agessa et l’URSSAF du Limousin ne sont pour l’instant pas en mesure de se mettre d’accord, je n’ai pas vocation à arbitrer cette difficulté.

Dès qu’une réponse précise et unanime sera disponible je viendrai en faire part, c’est promis,

Je regrette juste que les autorités habilitées à éclairer les auteurs ne fassent pas leur travail… car je pourrais alors faire le mien 😉

Cordialement

Joëlle

Bonjour Joëlle (courage et merci!!), à toutes fins utiles, il y a ce “flash info” de l’AGESSA (document obtenu via leur page FB, document créé en MARS 2019) :

http://www.secu-artistes-auteurs.fr/sites/default/files/pdf/Flash%20Infos%20artistes%20auteurs%20%232.pdf?fbclid=IwAR0HWrfnODgGYX58EYeB8Wpbgt28_7xnzLt80Vk2Fkvz9Pi8zC9SCqUDlnw

Donc pour les assujettis en 2018 et déclarant en BNC :

“Revenus déclarés en bénéfices non commerciaux (BNC) : Les revenus déclarés en BNC font l’objet d’une dispense de précompte et d’appels de cotisations trimestriels adressés aux artistes-auteurs. N’oubliez pas de transmettre votre numéro de SIRET”

Je propose une cotisation de tous les auteurs présents sur ce site pour une mega boite de chocolat pour notre avocate préférée. ;-P

Merci.. (par contre, mauvaise nouvelle alors : je n’aime pas le chocolat 😉 …. un peu/beaucopu/passionnément de comm’ sur mes différents ouvrages (https://blog.droit-et-photographie.com/publications/) aidera beaucoup…..

Pendant ce temps je finalise le prochain à paraître, puisqu’il avance super bien.

Grand merci pour votre travail et votre temps.

J’ai une question : pour les auteurs assujettis en 2018 : on peut ne plus faire de retenues de précompte, ou on doit ne plus le faire ? Sur le site de l’AGESSA, un certificat de précompte 2019 est téléchargeable, et ils parlent de « possibilité » d’être dispensé de précompte…

Bonjour et merci d’être un phare dans la nuit…

Immatriculée depuis début décembre 2018, simple assujettie AGESSA, et dans le doute, j’ai envoyé ma déclaration de revenus 2018 (pour une facture unique de faible montant), à laquelle j’ai pris soin de joindre une attestation d’assujettissement AGESSA. Le téléchargement du PDF par internet n’avait pas fonctionné.

Et ma déclaration papier m’est revenue intégralement, par courrier émanant de l’AGESSA, avec un simple post-it “merci de joindre la fiche signalétique à ce dossier”. Sans autre signature, ni aucun document “fiche signalétique” joint…

Bien entendu, je ne sais pas du tout ce qu’est cette “fiche” et m’interroge sur la légitimité d’une telle demande pour rejeter/renvoyer un formulaire de déclaration original… Je ne vois pas quoi leur retourner, si ce n’est exactement la même chose. Suis-je la seule à rencontrer ce type de rejet ?

Bonjour,

vous n’êtes pas la seule à qui cela arrive

J’ai l’impression que coexistent sur leur site deux versions du document pdf du dossier de première inscription.

La “fiche signalétique” dont il est question est en page 3 de ce document-ci :

http://www.secu-artistes-auteurs.fr/sites/default/files/pdf/Dossier%20complet%20de%20premi%C3%A8re%20affiliation.pdf

Bien à vous

Joëlle Verbrugge

MERCI !

Bonjour,

En début d’année je n’ai pas pris le temps de vous remercier pour votre travail, j’aimerais rectifier le tir….

Merci en effet pour ce temps consacré à nous aider dans ce flou administratif et fiscal.

Vous êtes vraiment d’une aide précieuse dans ce système si complexe…

Bien Cordialement,

Bonjour,

Nous avons un ayants droits, pour lequel nous diffusons les images de son conjoint (décédé). Devons-nous faire des précomptes ou l’ayant droit est-il exempté ?

Merci pour votre réponse

Paul Frati / Fastimage

Bonjour,

Je reçois ce jour un courrier de l’IRCEC qui me reclamme 903 € de cotisation au RAAP pour l’année 2018 car mes droits d’auteur 2017 ont été supérieurs à 8784 €. J’ai un statut d’auteur Photographe assujetti à l’agessa et mes cotisations sociales ont déjà été payées par les diffuseurs avec le précompte. A ma connaissance, jusqu’à cette année je n’avais pas à cotiser pour la retraite (çà ne m’ouvrait aucun droits).

Du coup je ne comprends pas, je n’ai jamais entendu parler de cet organisme, est ce une erreur ou bien est ce normal de payer ce truc ? Si je paye déjà une cotisation à l’URSSAF pour 2019, vais-je devoir aussi payer à l’IRCEC ?

Merci de votre aide par avance